引子—2014~2017四年郑州十强榜单

昨天,根据克尔瑞的信息,广义大郑州2017年开发商销售排行榜出炉。

不过别慌,看去年榜单之前,我们先来看看前几年的榜单。为了对比方便,我们都用销售金额的榜单。

2014年郑州区域房企销售排行榜:

正商(78.27亿)、升龙(47.72亿)、建业(41.75亿)、恒大(40.74亿)、康桥(35.82亿)、绿地 (35.3亿)、万科(30.54亿)、锦艺(22.59亿)、正弘(21.96亿)、万达(21.22)

2015年郑州区域房企销售排行榜:

正商(90.07亿元)、康桥(66.15亿元)、建业(64.6亿元)、恒大 (58.13亿元)、永威(48.89亿元)、绿都(45.11亿)、信和(42.42亿)、亚星(34.34亿)、升龙(34.18亿)、正弘 (32.42亿)。

2016年郑州区域房企销售排行榜:

正商(116.02亿)、建业(101.89亿)、万科(74.49亿)、恒大(67.92亿)、康桥(51.20亿)、亚星(50.54亿)、永威(49.23亿)、绿都(46.26亿)、绿地(45.08亿)、汇泉(40.32亿)

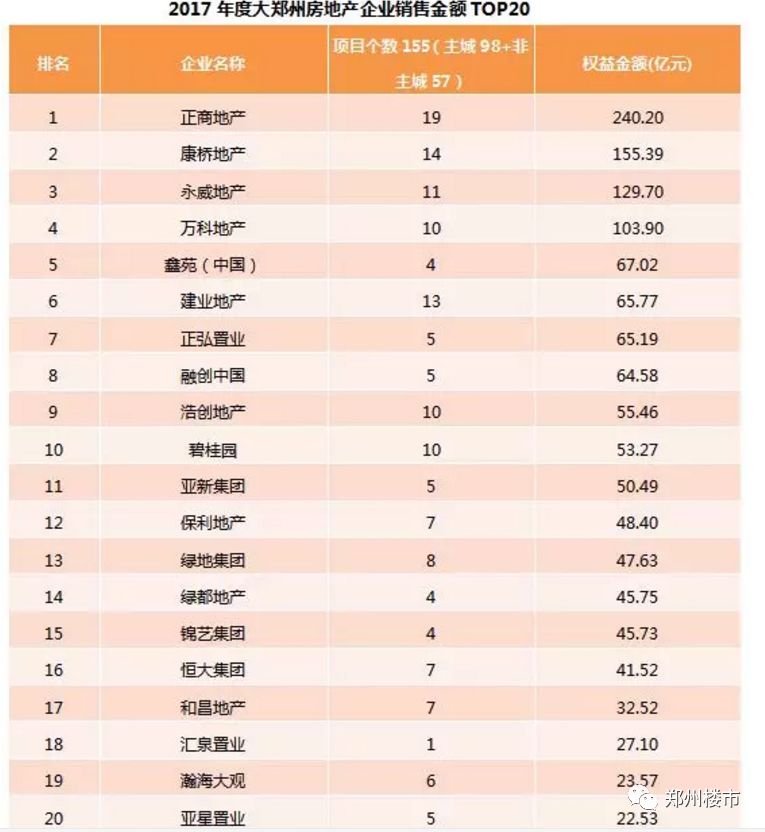

2017年郑州区域房企销售排行榜TOP10

1

不比不知道,去年真奇妙

大家都说,2017年是史上调控最为严厉的一年,然而对于郑州市这些龙头房地产确实极大丰收的一年。

就拿排名前列名的成绩来说,都是正商,从2014年的78亿,2015年90亿,2016年的116亿,每年的大概以20%左右增长,然而从2016年的116亿到2017年的240亿,整整翻了一倍还不止。

另外你从另外一个角度,前十名的入门门槛也可以看出来。

2014年21个亿;2015年32个亿;2016年40个亿;2017年53个亿。

房价的增长郑州从2014年到2017年,大约增长了60%。但是前十名的入围门槛却增长了100%。

说明什么?说明大郑州市的消化能力真是强,2017年的房产销售真是强。

2

外来开发商——三分天下有其一

在十强榜单中,郑州本土开发商占了七个,外地开发商占了三个。万科、碧桂园和融创,可谓三分天下有其一。

如果把这个榜单放大,变成了20强榜单

除了刚才的三家,又增加了保利、绿地、恒大三家。20家中外来开发商占了6家,也恰好是三分天下有其一。

相信,随着郑州城市地位的增加,市场的重要,可能越来越多外地开发商会进入河南逐鹿中原,这个榜单中今年、明年、后年会有越来越多的外地开发商进入,已经进入的外地开发商排名更加靠前,这是一个不可逆的趋势。

3

四个集团

更加详细的统计,我没有拿到,但是从现在公布的20强榜单中。在郑开发商分化的趋势已经非常明显。就是这个20强名单,你也可以看出基本可以划出四个集团。

排名前列集团(200亿以上):正商;

第二集团(100亿——200亿):康桥、永威、万科;

第三集团(50亿——100亿):鑫苑、建业、正弘、融创、浩创、碧桂园、亚新;

第四集团(50亿——20亿):保利、绿地、绿都、锦艺、恒大、和昌、汇泉、瀚海、亚星。

当然,这个排名对于碧万恒等全国性大开发商来说,意义不大,因为人家看中的是全国的销售排名。郑州本地的排名变化更多反应的是全国集团公司对于郑州这个市场的重视程度和资金倾斜程度。今年重视了,多拿一些地,明年就可能闯入三甲。今年工作重点不在郑州,少拿一点地,明年就可能退出10强。

但是,这个排名对于郑州本土的开发商意义就不能小视。因为除了建业之外,这些开发商的主战场还是在郑州(虽然有些开发商已经开始全国化,但是其他城市份额相对于郑州还是太小),一旦某年销售额不理想,公司拿地资金就会缩减,开发量上不去,销售额就会更差,那么拿地资金就会更少,这是一个连锁反应。对于进入前十名的本地公司是个良性循环,但是对于没有前十名特别是连二十名的本地公司就是一个恶性循环。

4

排名前列集团——郑州的正商,河南的建业

作为开发商,除了每年关注郑州本地销售排行榜,关注全国的排行榜也是必须的。

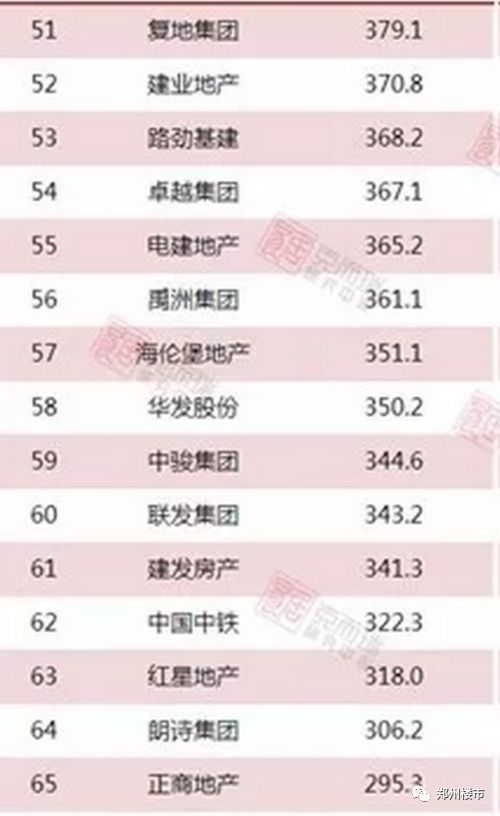

这是全国开发商销售金额排行榜(部分)。

——数据来源于克而瑞研究

建业在河南所有开发商中排名最为靠前,第52名,年度总销售额370亿。

正商在这个排行榜中排名65名,总销售额295亿。

说起这两个公司,河南特别是郑州人都不应该陌生。他们都属于郑州市较为老牌的本土开发商,都有着相对完整的产品系列。只不过他们早年的定位建业相对高端,而正商相对刚需一些,其口碑在郑州都算不错。

然而除此之外,其扩张战略却天壤之别。

建业扩张策略就是典型的“农村包围城市”,很早的阶段就把森林半岛和城市花园系列在河南的十八地市建的到处都是,并且其中一个综合体系列就取名“建业十八城”。可以说在从省会走向地市,走向县城这条路上,建业是河南所有开发商中走的最远,走的最坚决,走的较好的一个。

2017年,建业总销售额370亿,大郑州只有65个亿,大约17.5%左右。其主要的销售应该都是产生在河南非郑地市。

然而,在外省扩张之路上,据我了解,建业至今还没有一个。建业董事长胡葆森曾经提出“建业让河南人民都住上好房子”,在实际上却变成了“建业只能让河南人民都住上好房子”。

相对于建业的“出郑州不出河南”的战略,正商在前些年则表现的更为保守。

正商较早的金色港湾项目,似乎其主要的扩展地点就是郑州。即使在2017年,正商总销售额为295亿,大郑州就占了240亿,占比81%,属于典型的“占领省会根据地,再图扩张的战略”。

然而,一旦在郑州做成了老大,正商马上开始向外扩张,并且目光只指全国市场。

2017年前,正商已经在外地积极扩张,除了进军洛阳、信阳、新乡、许昌省内市场、在山东青岛、海南文昌也已经拿地。尤其引入注目就是在2017年4月,正商以41亿元总价连续摘得北京两块土地,总建筑规模达16万平方米。2018年元旦之后,武汉土拍中,正商地产竞得P(2017)174号白沙洲地块,,规划净用地面积为9.5万平方米,较大建筑面积23万平。正商集团正式挺近武汉三镇!

正商和建业作为河南最优秀的本土开发商的代表,两种战略的典型实践者,一个求稳,一个求进,一个深耕河南,一个挺进全国,究竟哪个才是河南开发商的最优选择,让我们拭目以待。

5

第二集团——品质的觉醒

2014年——2017年,正商成就了四冠王,然而大家还记得2013年郑州开发商销售的冠军是谁吗?

没错,就是那个现在已经在郑州销售20强中不见踪影,但是依旧备受争议的升龙置业。

2013年,升龙可谓风光无限。成交面积全市排名前列。销售金额前五名项目,五占其三。

然而,2018年那个曾经销冠升龙已经没落,没落到连前二十名的榜单都没有进去。代之而起的就是第二集团:康桥、永威和万科。

万科不去说他,曾经的宇宙排名前列大开发商。康桥和永威是郑州市典型的第二代本土开发商,时间都不是很长,康桥15年历史,永威12年历史,这个时间放在建业20多年开发历史中都算是小字辈。

然而,这两家公司都有一个特点,就是从开发排名前列个项目开始,这两家公司都是非常重视品质。永威的排名前列个项目永威鑫城,至今现在还是西区二手房的标杆。康桥排名前列个项目新长城花园(康桥花园)也同样是管城老城的品质项目。

当然这两个项目也曾经出现过某种原因的维权,但是不管是事件处理还是后续跟踪,都表现出一个想做好和负责任公司态度,因此两家公司在郑州市的口碑一直都还不错。

2017年,这两家公司成为了郑州开发销售的亚军和季军,不能不说这是郑州消费者用脚投票的选择,这或许会让更多的开发商看到做负责任公司和做品质化项目的优势,从而更加重视品质和客户。

榜样的力量是无穷的,康桥和永威的崛起,升龙的没落,从某种意义上来说就是郑州这个刚需之城品质化觉醒的开始,郑州人的幸运。

6

对于2018的预测

最后,让我们结合一下郑州主要开发商的土地储备情况,预计一下2018年郑州开发商销售排行的变化。

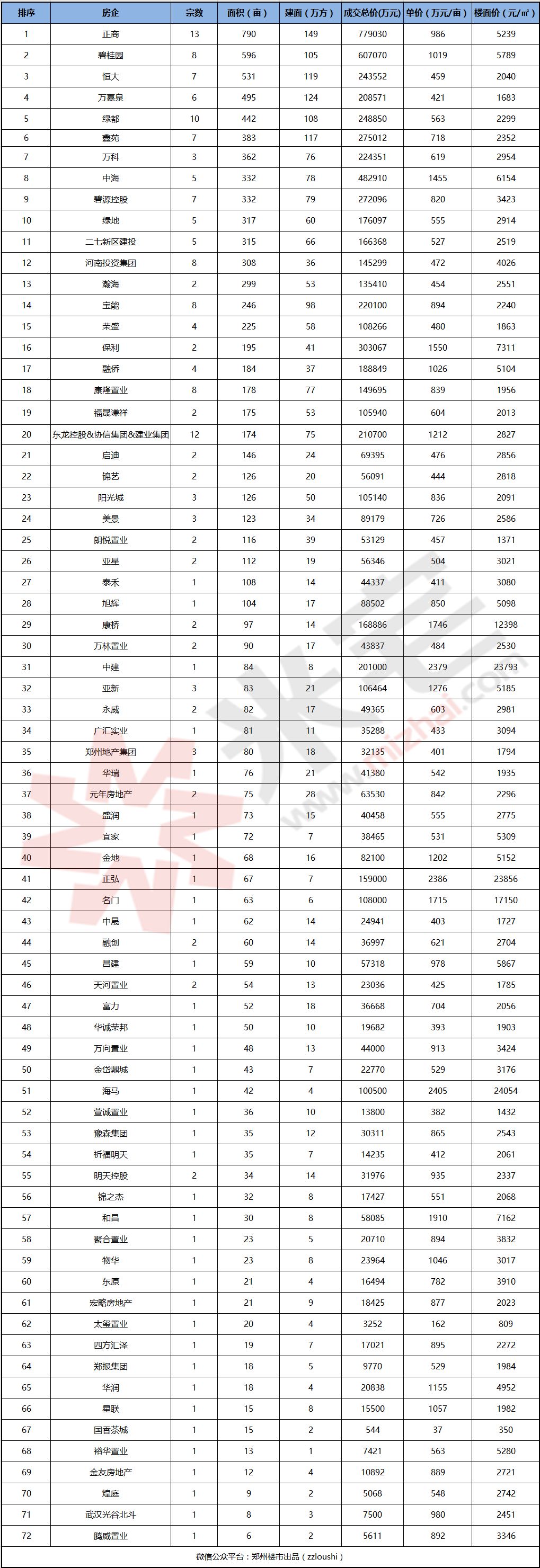

郑州主要开发商土地储备情况

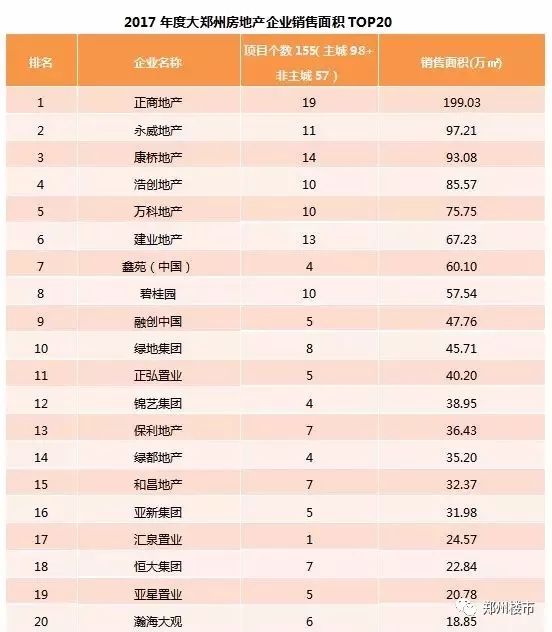

2017销售面积排行榜

1、 正商今年销售面积排行排名前列——199万方,土地储备建面排名前列——149万方,并且加上正商全国化拿地的产值,明年正商拿到郑州销售排名前列名应该是没有悬念的,并且在全国排行榜上名次会更加提前。

2、 恒大今年销售面积22万方,排行第十八(以面积计),碧桂园销售面积57万方,排行第八位(以面积计),然而论土地储备建面恒大119万方,碧桂园105万方,都有可能冲击前五名,这是明年排行榜中可能从出现的较大变化。

3、 与恒大和碧桂园不同,永威和康桥虽然今年进入了三甲,但是土地建面储备明显不足,只有17万方和14万方,想要保住前三的排名,基本不可能,保住前五也着实不易。

4、 绿地、鑫苑、中海、绿都今年都进入了销售20强,也都处于储备土地建面十强,对郑州市场比较熟悉,郑州消费者对他们也不陌生,他们都有条件冲击2018销售金额五强。他们中,谁能否更上一层楼,从第三、第四集团闯入第二集团,让我们拭目以待。

5、 一个陌生的名字,万嘉泉已经进入了土地建面储备前五名,这个陌生闽系开发商我们都不了解,还谈不上希望和失望,只是不希望他又变成另一个闽系“某龙”。

注:数据来源于克而瑞

统计标准:涉及的销售金额、销售面积、销售套数均为房管局合同备案数据。

统计范围:郑州市主城八大区,以及航空港区、上街区、新郑市、荥阳市、中牟县、登封市、新密市、巩义市;

统计周期:此次榜单统计时间段为2017.1.1-2017.12.31。