原标题:【大类资产配置周报】美股波动的参考意义

短期而言在美股大幅调整的情况下,A股大概率会随之调整。此时的联动主要来自于各国经济体间的互相影响;但中长期而言联动关系并不完全同步,经济基本面仍是关键驱动力。A股目前处于周期的底部而美股接近于周期的顶部,两者经济周期的不同步可能导致走势的关联度有所削弱。从A股盈利数据来看我国经济基本面仍在探寻底部的过程,近期政策的接连出台有望为后续走势形成更多支撑,利好政策与企业盈利数据的博弈或将是决定未来市场表现的核心因素。

外汇市场:美国中期选举落定,美元指数小幅回升。美国上周二公布中期选举结果,民主党时隔8年重夺众议院多数党地位,而共和党则巩固了参议院多数党地位。美国政局敲定有利于经济的稳定,因此美元指数上周先降后升,总体来看小幅上涨,周五收于96.9083。

股票市场:不确定性仍在。沪深两市在经历两周的修复后有所回调。板块层面,受“一二五”新政的影响,权重银行板块调整幅度较大,拖累指数表现。虽然利好政策持续出台但三季报盈利增速的回落使得短期内市场大概率将在反复中前行,从上周表现来看市场仍具很强的不确定性。综合而言,不管是内部的风险偏好修复还是外部中美贸易争端的冲击均使得市场很难在短期内走出整体行情,预计在政策的刺激下市场或将转向区间波动。

债券市场:流动性整体宽松,现券收益率先降后升。上周前半周现券收益率整体下行,后半周略有回调。周初配置盘发力提振需求,一级招标结果较好,叠加环保限产比例有所放宽,期货价格下跌带动现券收益率下行,后半周进出口数据略超预期,通胀符合预期,央行行长和银保监会主席表示以具体措施支持民企,悲观预期再度修复,现券收益率有所上行。

商品:上周南华综合指数收于1385.44点,周变动-2.15%,月变动-6.65%,各板块均有不同程度下跌。黑色板块下游需求较弱,价格持续下跌;吨钢产品利润率下行;港口铁矿石库存降至年内新低,压力减轻,期现基差缩窄;同时煤炭价格下跌。美元指数走高,黄金价格再度走弱。有色方面强势美元回归,铜价弱势震荡。原油方面价格维持弱势,库存略有上涨。农产品板块贸易摩擦影响仍在,整体仍震荡偏弱,豆粕、棉花价格下降,种植补贴有望提振玉米价格。

正文

10月以来美股突现调整态势,短短一个月时间内标普500指数从2925点的高位急跌至10月29日的2603点,整体跌幅逾11%。美股作为今年年初以来全球股市中表现最为亮眼的一环,它的走弱直接压制了全球市场的风险偏好,包括A股在内的多数新兴市场也出现了大幅回调。截至目前美股已经逐现拐点进入修复通道,站在当下时点我们将从美股的历史表现出发,试图找出预判市场波动的参考指标并在此之上进一步分析其对于A股的参考意义。

美股牛熊市回顾

纵观美股从1980年至今的表现,美股主要经历过两轮牛市,两轮熊市以及一次急跌:1980年至1989年美股总体趋势缓慢上升,但由于前期的持续上涨导致其估值处于高位叠加美联储为抑制通胀加息,美股遭遇“黑色星期一”。1987年10月19日急跌,道指创下史上单日较大跌幅,急跌后美联储通过减息以及宽松的货币政策释放流动性,及时遏制住了美股的下跌;1990年至1999年这十年间美股经历了第二长的牛市,全球化和科技进步带来的美国生产效率的提高提振了美国的经济,支撑股价连续上行;2000年前夕,美国科技类公司疯狂扩张,过热的情绪导致科技互联网领域形成泡沫。为了抑制高通胀美联储数次加息,叠加科网巨头微软被裁定垄断,导致美国股市于2000年3月开始进入了为期三年的熊市;2004至2008年美股重回上行阶段,但2008年的金融危机对其股产生了巨大的冲击,再度转为下跌趋势;而在美国政府宽松的财政和货币政策的刺激下,美国经济从2010年开始逐渐复苏,特朗普上任后税改等一系列政策拉长了复苏周期,美股迎来有史以来最长牛市。

分析美国此轮长牛,经济基本面是支撑股价上行的主要因素。从政策来看,特朗普税改政策推动美股回购规模激增,税改后美国企业超万亿美元的海外利润流回国内,成为企业回购股票重要的资金来源,进而推动权益市场走高。从估值来看,当前标普500指数成分股的PE值约为21倍,与历史中几次牛熊转折点相比同2008年相近并低于2000年以及1987年的估值。进一步分析每股股价和标普500指数成分股EPS的变化趋势,自2010年至2018年EPS和股价几乎同步上行,企业盈利能力的不断增强是支撑此轮牛市股价上行的基础,而非市场上的不理性情绪致使股价虚高。从GDP来看,当前美国GDP增速保持在高位。在以往的经济拐点中,1987年GDP增长情况与当前类似;而2000年及2008年GDP增速均大幅下降甚至出现了零增长。从PMI来看,当前制造业PMI在58左右,近两月虽有小幅回调但仍处于历史高位。与此同时,当前美国失业率在3.7%左右,处于历史较低位。总体而言,主要经济指标均支撑了当前美国经济整体态势强劲,基本面向好的判断。

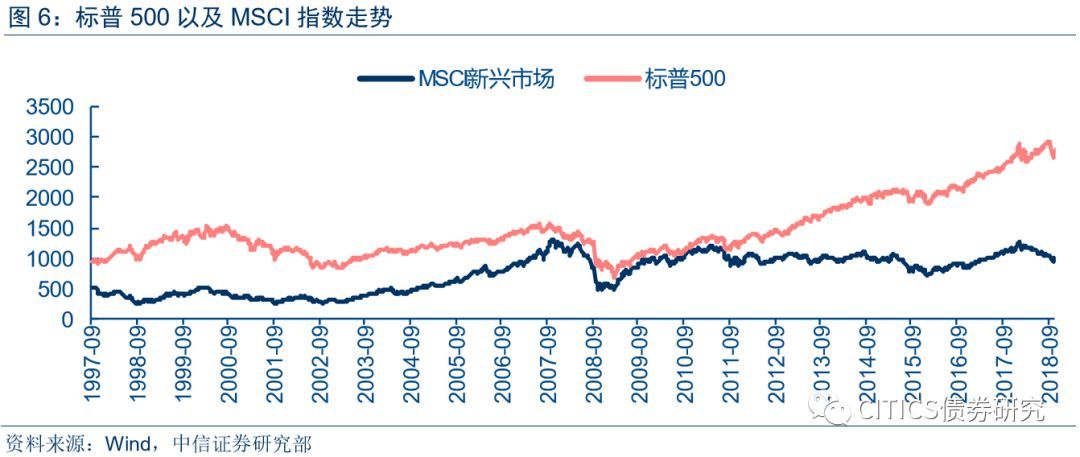

另一方面,美国目前经历新兴市场的技术熊市,而美股和新兴市场也在数月的走势分化后有了同步下行的态势。从年初至今,MSCI新兴市场指数一直处于下行趋势,截至十月末跌幅已超20%,而标普500指数却一路高歌,直到今年10月开始暴跌,回归和MSCI新兴市场相同步调。同样的情形也出现在2000年经济的拐点。2000年二季度标普500和MSCI新兴市场指数开始分化,标普500指数在高位震荡,而MSCI新兴市场指数开始暴跌,到了2000年三季度之后,标普500指数才开始和MSCI新兴市场指数同步下行。此后标普500和MSCI新兴市场指数在反弹和重新下跌中波动至2002年末见底,标普500和MSCI新兴市场指数整体跌幅相近,均跌超40%。据此,新兴市场的技术熊市或成为美股下行的一个诱因,可能会拉动美股下跌至相同跌幅。

总体来说,尽管美国目前面临新兴市场技术熊市、贸易战带来的通胀和美联储加息等压力,但经济整体向好,美股估值及EPS以基本面为支撑处于合理水平。值得一提的是,从走势来看美股与新兴市场的关联度较前期有所提高,但其背后的核心矛盾还是离不开全球经济的周期问题,当下全球需求整体呈下行趋势,在美联储持续加息的背景下美国经济的一枝独秀后续能否延续将是影响股市表现的关键。

回撤的参考意义

回撤作为最为常用的风险指标通常用于考量不同资产或是产品的较大亏损程度,对于指数而言较大回撤也具有同样的参考意义。倘若将前述所讨论的几轮美股熊市中较大回撤以及指数走势对比来看,不难发现回撤短期内的快速下跌往往意味着市场拐点即将出现,不管是2000年的科网泡沫还是2007年的金融危机,虽然熊市背后的原因并不相同,但较大回撤这一指标对于市场拐点均提供了一定的参考建议。回到此次美股的调整,截至目前标普500指数回撤已经逐步出现了压缩迹象,但特别值远远小于前两次熊市,虽然中期选举已经正式落地,但短期内不确定性仍处于高位。

美股与A股的联动性

在对美股历史表现以及拐点前瞻指标有所把握的基础上,我们进一步分析美股与A股两者间的联动性。从A股的拐点出发,2002年以来沪深300主要经过了四次主要的拐点:

排名前列次拐点沪深300指数从2007年10月19日的5614点跌至2008年11月28日的1830点,回撤率达67.4%;而在相近时间段中美股也出现了拐点,从2007年10月12日的1535点跌至2009年3月6日的683点,回撤率达55.5%,在这次全球性的经济危机中美股下跌的幅度小于A股下跌的幅度。

第二次拐点沪深300指数从2009年7月24日的3735点跌至2013年7月19日的2190点,回撤率达41.37%;而这期间美股正经历最长牛市的初始阶段,两者并不存在明显的联动性。

第三次拐点沪深300指数从2015年6月12日的5335点跌至2016年1月29日的2946点,回撤率达44.78%;而此期间美股在4000点左右震荡。此次A股的大跌主要来自于二级市场及场外融资快速增长,杠杆率过高导致市场一直存在的潜在系统性风险曝露,其内部风险并未传导至外部。

第四次拐点沪深300指数从2018年1月29日的4381点开始下跌,截至2018年11月9日回撤率达27.71%。而在相近时间段中美股也经历了拐点,标普500从9月21日的2930点跌至10月29日的2603点,回撤率达11.16%。此轮美股的调整背后的核心因素来自于国债收益率的快速抬升而A股的调整则来自于宏观经济数据的不如预期以及中美贸易争端的持续冲击,可以看到虽然两者拐点出现的时间存在一定相关性但其背后原因并不相同。

综合来看,短期而言在美股大幅调整的情况下,A股大概率会随之调整,此时的联动主要来自于各经济体间的互相影响;但中长期而言联动关系并不完全同步,经济基本面仍是关键驱动力,A股目前处于周期的底部而美股接近于周期的顶部,两者经济周期的不同步可能导致走势的关联度有所削弱。从A股盈利数据来看经济基本面仍在探寻底部的过程,近期政策的接连出台有望为后续走势形成更多支撑,利好政策与企业盈利数据的博弈或将是决定未来市场表现的核心因素。

市场回顾

外汇市场:美国中期选举落定,美元指数小幅回升

上周(11月5日-11月9日),11月3日公布的美国首次申请失业救济人数微幅下降1000人至21.4万人,略高于市场预期,处于历史低位附近,表明就业市场保持强劲。此外,美国11月6日公布中期选举结果,民主党时隔8年重夺众议院多数党地位,而共和党则巩固了参议院多数党地位。美国政局敲定有利于经济的稳定,因此美元指数上周先降后升,总体来看小幅上涨,周五收于96.9083。据上周较新公布数据,英国9月工业产出同比增长0%,预期增长0.4%,前值增长1.3%,低于前值与预期,英镑小幅下跌0.72%。日本央行11月5日公布了9月18至19日货币政策会议纪要。多数委员认为继续实行宽松政策是合适的,接下来的一段时间将会适当考虑边际效应,日元上周小幅贬值1.13%。

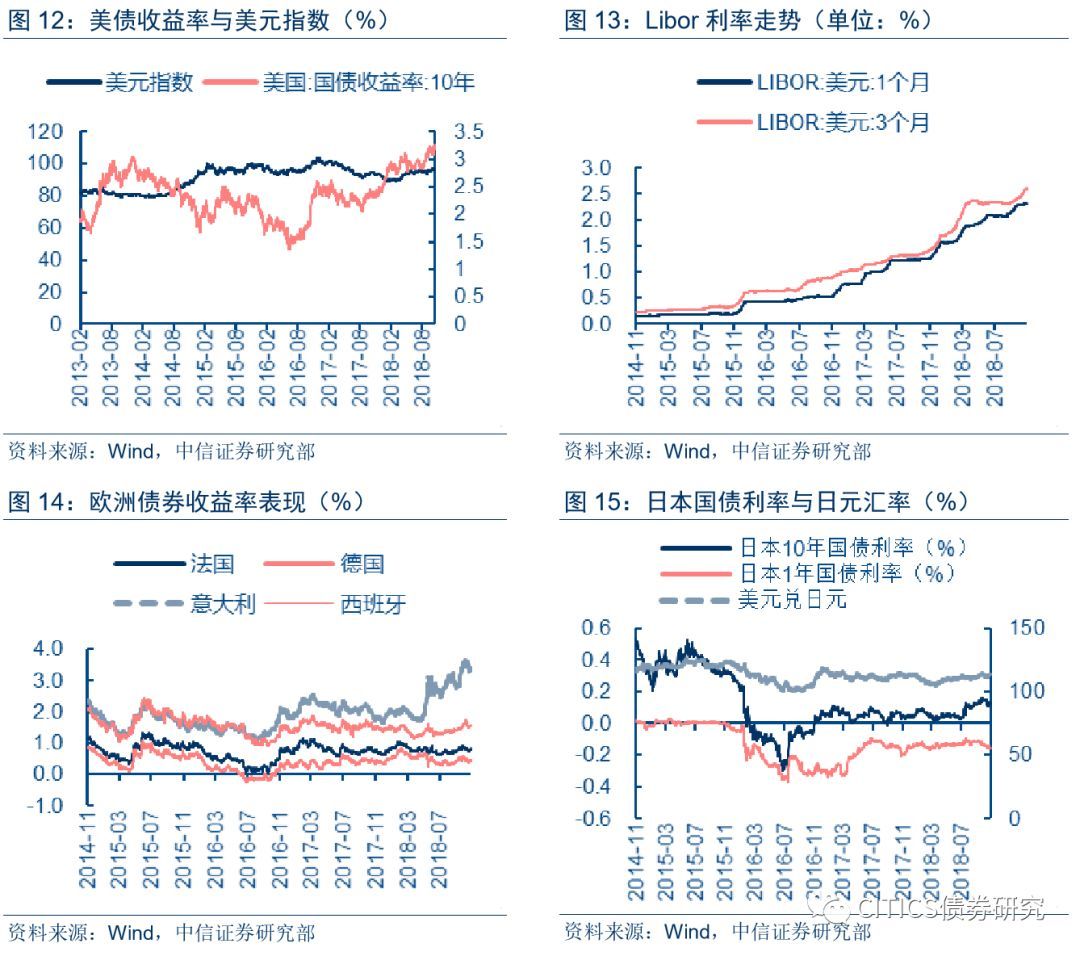

上周(11月5日-11月9日),主要发达国家国债长、短端收益率大部分有所回升。长端利率方面,美国10年期国债收益率下行1bps至3.19%;法国、德国10年期国债收益率分别上行3 bps和2bps至0.825%和0.46%。短端利率方面,美国1年期国债利率上行2bps,法国、德国1年期国债利率分别上行0.23BP、2bps。

上周美股全面大涨,道琼斯工业指数周涨2.84%,标准普尔500指数周涨2.13%,纳斯达克综合指数周涨0.68%。上周一,美股收盘涨跌不一,道指盘中一度上涨超过200点,银行股涨幅先进。科技股普遍下跌,拖累纳指走低。上周五,美股继续下跌,反映了继美联储上周四宣布货币政策后,投资者对于利率前景的再度担忧。上周欧股全面上涨,英国富时100指数周涨0.16%,法国CAC指数周涨0.09%,德国DAX指数周涨0.09%。上周一,欧股涨跌互现,整体走势不明朗,投资者消化了不同的政治事件。上周五,欧洲股市继续下跌,因矿业和石油类股遭抛售,叠加欧洲企业财报业绩疲弱,导致市场承压。

人民币汇率走势:美元指数走强,人民币小幅走弱

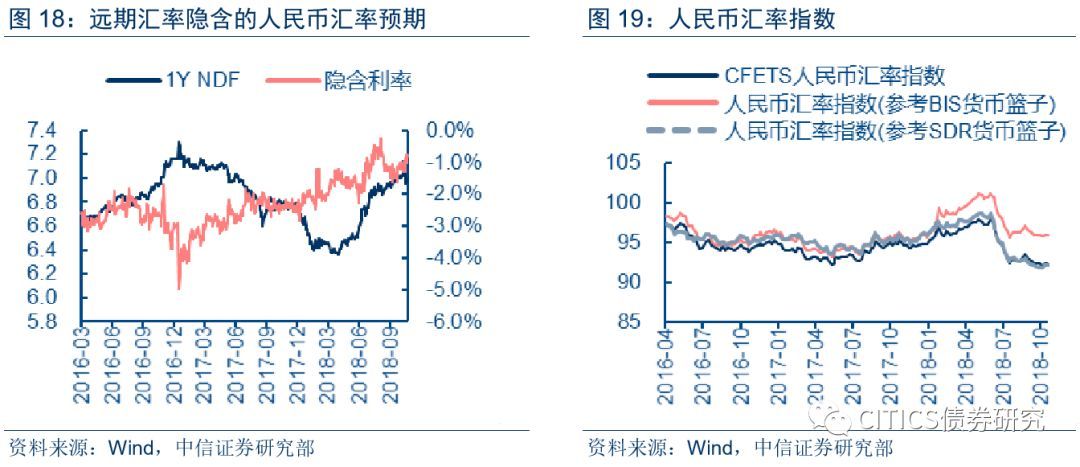

上周(11月5日-11月9日),由于美国劳动力市场强劲,且上周中期选举落幕,政局敲定,美元指数上周先降后升,总体来看小幅上涨, 周五收于96.9083,,而人民币汇率上周有所贬值。具体而言,离岸人民币CNH/USD周五报收6.9484,在岸人民币CNY/USD周五报收6.9440,一周分别贬值344pips和175pips。上周五1年期CNY NDF为6.9985,一周贬值105pips。远期贬值幅度小于即期。

股票市场:不确定性仍在

股票市场:不确定性仍在

沪深两市在经历两周的修复后有所回调。板块层面,受“一二五”新政的影响,权重银行板块调整幅度较大,拖累指数表现。我们在上周周报中提出虽然利好政策持续出台但三季报盈利增速的回落使得短期内市场大概率将在反复中前行,从上周表现来看市场仍具很强的不确定性。近期新政的出台进一步明确政策对民营经济的支持,对于中长期社融的企稳不需过度悲观,但短期不管是企业信心的修复还是政策的逐步传导都需要一定时间。另一方面,在上周五证监会、财政部、国资委联合发布的《关于支持上市公司回购股份的意见》中对回购机制进一步细化并取消了再融资的时间间隔限制,为未来市场的稳定性形成了一定支撑。综合而言,不管是内部的风险偏好修复还是外部中美贸易争端的冲击均使得市场很难在短期内走出整体行情,预计在政策的刺激下市场或将转向区间波动。

市场回顾

沪深两市同向变动,转债正股涨少跌多。上周上证指数下跌2.90%,沪深300下跌3.73%,沪深两市日均交易额3234.65亿元,日均环比下跌5.74%。行业层面,中信29个一级行业中,5个上涨,24个下跌。其中综合(4.22%)、轻工制造(1.17%)、纺织服装(1.17%)领涨,银行(-4.53%)、非银行金融(-4.20%)、食品饮料(-3.89%)领跌。95支可交易正股中,除铁汉生态停牌,亚太股份、海印股份、凯发电气横盘外,34个上涨,57个下跌,其中凯中精密(8.07%)、林洋能源(5.57%)、兄弟科技(4.93%)领涨,济川药业(-11.98%)、新泉股份(-8.12%)、康泰生物(-7.42%)领跌。

流动性跟踪

一级市场:截至目前本月尚未有企业发行IPO;十月共有12家企业发行IPO,融资总额为179.53亿元。本月共有2家企业发行增发,融资总额为10.71亿元;十月共有6家企业发行增发,融资总额为110.12亿元。

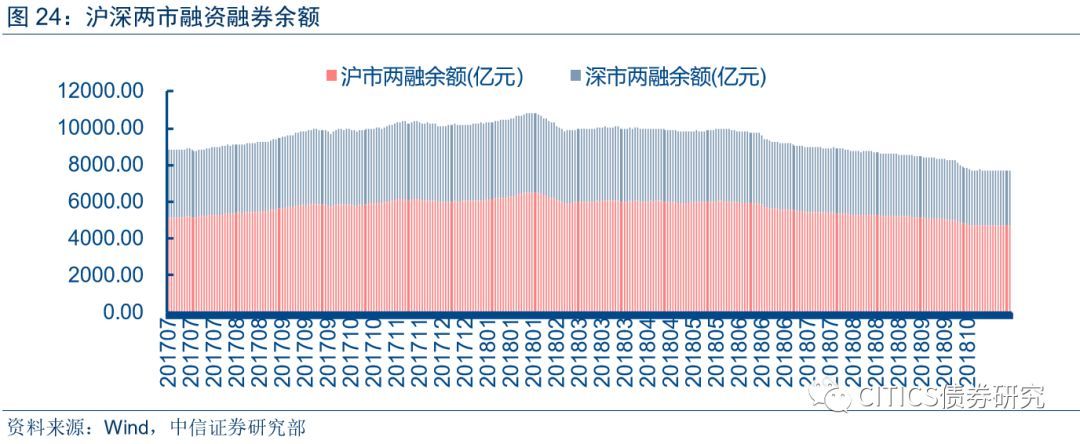

融资融券:截至上周五沪深两市市融资融券余额7698.79亿元,截至上上周五为7675.86亿元,上涨0.3%。

陆港通:上周陆港通资金流出6.68合亿元,前一周资金流出合计12.81亿元;其中陆股通资金流入合51.21亿元;前一周净流入346.34亿元。

市场情绪跟踪

上周A股市场日均成交345.8亿股,较上上周减少146.91亿股;上周日均换手率为2.04%,较上上周下跌0.83%。

估值跟踪

上周五A股市场整体平均市盈率为15.09,上上周五为15.03,历史中位数为21.67;上周五A股市场整体平均市净率为1.51,上上周五为1.5,历史中位数为2.20。

转债市场:双向波动的市场

转债市场成交量下跌,个券涨少跌多。上周中证转债指数报收于281.85,周下跌0.95%;转债市场交易额51.48亿元,日均环比下跌21.02%;转债指数收于101.74点,周下跌0.96%;平价指数收于79.78点,周下跌2.89%。CB指数收于226.31点,周下跌1.00%;CB&EB指数收于227.13点,周下跌0.71%。上周在95支可交易转债中,除铁汉转债停牌,金禾转债横盘外,36支上涨,57支下跌;其中东音转债(4.95%)、利尔转债(3.00%)、隆基转债(2.33%)领涨,康泰转债(-11.72%)、济川转债(-4.68%)、水晶转债(-3.67%)领跌。成交额方面,光大转债(5.01亿)、利尔转债(3.63亿)、康泰转债(3.42亿)成交额居前。

上周市场受股市表现不佳影响平价指数下跌同时拖累中证转债指数小幅回调。个券层面,上周五新上市的利尔转债表现不俗,但伴随着上涨其溢价率也快速拉升至高位。我们在近期周报中反复强调市场短期波动大概率将有所放大,结构性机会将占据主导地位,而上周股市也再度出现调整,波动放大下转债期权价值的下行风险同时抬升。总体策略而言,建议边际积极有为保持不变,但回归到中性仓位的布局,总体偏高的溢价率成为当前限制转债多数个券弹性的核心因素。同时值得注意的是伴随着上周的调整虽满足区间标的数量未出现明显改变但离散程度已经出现拐点,短期市场情绪偏向脆弱,进一步限制了市场向上的空间。与此同时,转债一级市场供给已经正式重启,上周共有五只标的发行,其中也出现了在条款上作出一定创新以及让步的个券。这也是我们一直所建议的:在市场偏弱时发行人不妨在条款的设定上给出更具吸引力的方案。综合而言,虽然短期市场持续反复但在相对较低的价格面前我们并不推荐过于防守的配置,建议控制仓位风险而标的选择依旧坚持在具有弹性的标的上,只是需要调低对潜在获利空间的预期。择券层面仍建议关注溢价率处于合理区间的标的,同时兼具价格与beta属性,具体为东财转债、三一转债、崇达转债、机电转债、高能转债、安井转债、国祯转债、新泉转债、艾华转债以及银行转债。

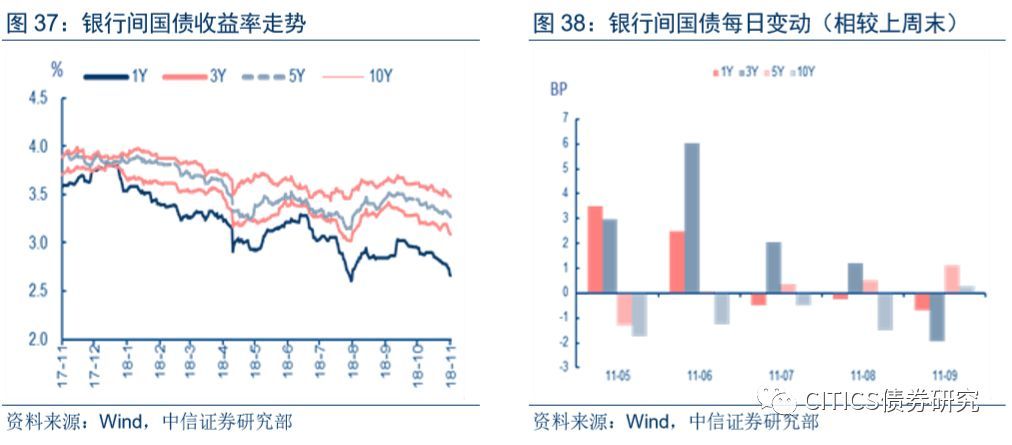

债券市场:流动性整体宽松,现券收益率先降后升

上周利率债收益率全面下行。截至11月9日,国债方面,1年期、3年期、5年期、10年期和30年期分别变动-12.77 bps、-10.49 bps、-5.19 bps、-6.98bps、-3.24 bps。国开债方面,1年期、3年期、5年期、10年期和30年期分别变动-9.16 bps、-8.02 bps、-5.92 bps、5.01bps、-10.34 bps。非国开债方面,1年期、3年期、5年期和10年期分别变动-7.15bps、-4.69bps、-1.88bps、-6.7bps。

信用债收益率整体下行,其中AAA中票1Y下行1bp,3Y下行1bp,5Y下行4bps;AA中票1Y下行9bps,3Y下行5bps,5Y下行5bps;AA-中票1Y下行6bps,3Y下行5bps,5Y下行5bps。

上周现券收益率整体下行,后半周略有回调。周初配置盘发力提振需求,一级招标结果较好,叠加环保限产比例有所放宽,期货价格下跌带动现券收益率下行,后半周进出口数据略超预期,通胀符合预期,央行行长和银保监会主席表示以具体措施支持民企,悲观预期再度修复,现券收益率有所上行。

商品:市场延续弱势表现,各板块均不同程度下跌

能化指数领跌,各板块指数均有不同程度下跌。上周南华综合指数收于1385.44点,周变动-2.15%,月变动-6.65%,年初至今涨幅上升到0.35%;各板块全线下跌,能化跌幅较大,收于1354.43,周变动为-2.45%;贵金属收于511.07,周变动-1.76%;金属收于2747.50,周变动-1.90%;工业品收于2107.61,周变动-2.36%;农产品收于804.13,周变动-0.54%。

黑色:下游需求较弱,价格持续下跌

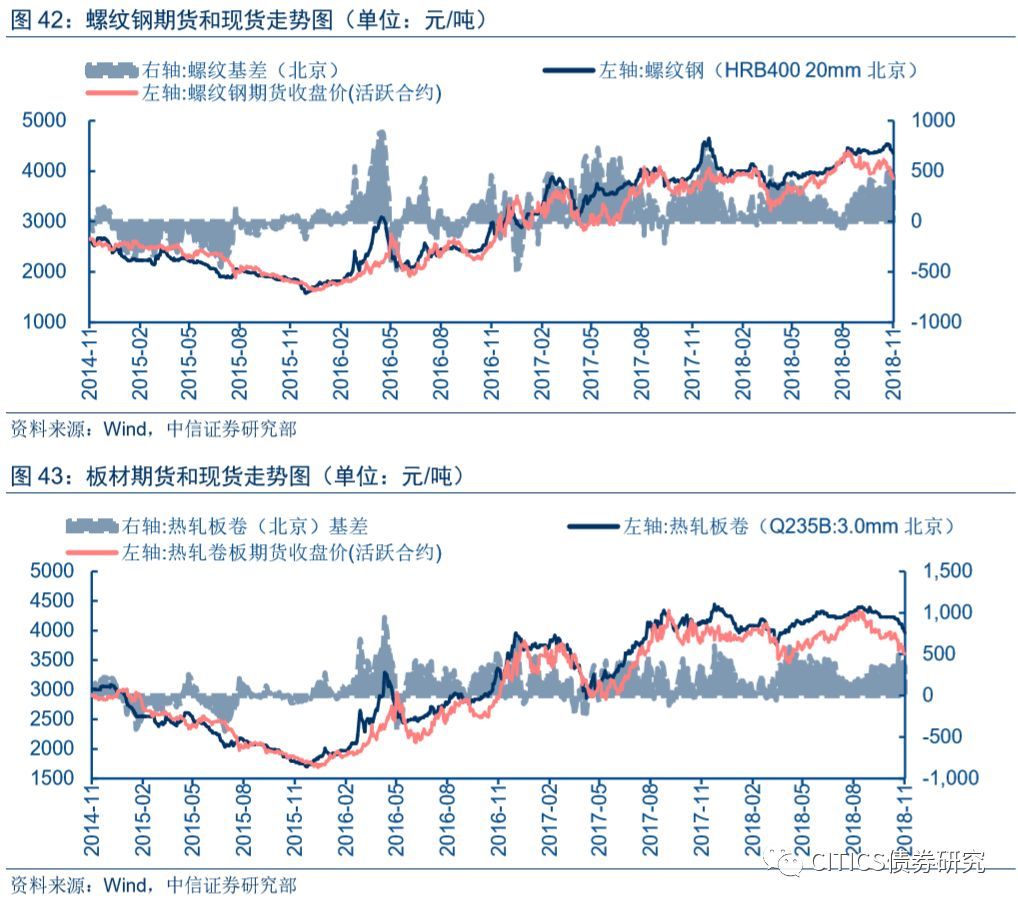

钢价、热轧卷板持续下跌。截至11月9日,RB1901收盘至3933元/吨,周变动-131元/吨;热轧卷板收于3635元/吨,周变动-109元/吨,板-螺价差缩窄至-298元/吨。北京螺纹收于4420元/吨,周变动-120元/吨,基差从476元/吨走阔至487元/吨。

供需:地产数据小幅回调,汽车产量继续下降。长材需求方面,1~6月地产投资累计同比增长9.7%,1~7月增长至10.2%,8月则回调至10.1%,9月继续回调至9.9%,房屋9月新开工累计同比增长16.4%,高于8月的15.9%,商品房销售下降,9月累计同比增长2.9%;板材需求方面,汽车9月同比增速-10.6%,大幅度下降,挖掘机9月同比增速27.70%,低于8月同比32.98%,销量结构来看,汽车起重机与挖掘机、叉车贡献较强,同比增速分别40.40%、27.70%和11.30%,压路机环比走弱,为-8.54%。

吨钢盘面利润率下行。我们计算的吨钢盘面利润1219元/吨下降至1144元/吨;高炉开工率上行,截至11月9日,全国高炉开工/河北高炉开工分别为67.68%/66.03%。

港口铁矿石库存降至年内新低,压力减轻。截至11月9日,铁矿石1901收于525元/吨,周变动-16.5元/吨;青岛车板下调3元至584元/吨;港口铁矿库存方面下调,从14357万吨下降到14282万吨。期现基差64.0,周变动为-12.0。

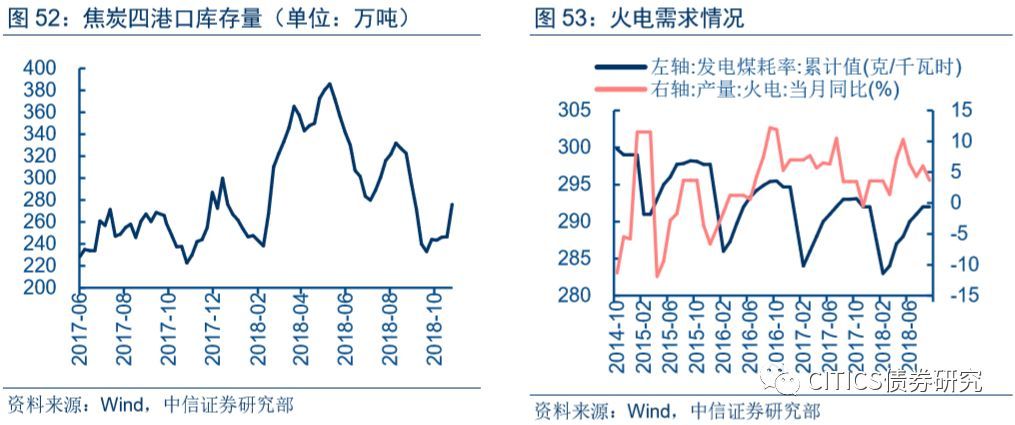

受限产影响,煤炭板块持续下行。11月9日焦炭1901收于2351.0元/吨,周变动-10.5元/吨;动力煤1901收于627.4元/吨,周变动-0.4元/吨。

供需:煤炭偏紧的供给状态持续缓解。需求端火电9月同比增加3.70%,低于8月的6.0%;供给端9月原煤产量同比5.2%(3.06亿吨);港口库存方面有所下降,截至11月9日,四大港口库存累计276.1万吨,周变动29.5万吨。

贵金属:美元指数走高,黄金价格再度走弱

黄金:截至11月9日,伦敦现货黄金为1211.40美元/盎司,周变动幅度-2.17%,月变动幅度1.43%;上海现货黄金(Au9999)为273.48元/克,周变动幅度-1.55%,月变动幅度1.80%;SPDR黄金ETF持仓量下降至755.23吨,周变动-3.83吨。

白银:截至11月9日,伦敦现货白银为14.34美元/盎司,周变动2.80%,月变动幅3.49%;上海现货白银为3531元/千克,周变动幅度3.62%,月变动幅度2.87%;SLV白银ETF持仓量下降至10131.15吨。

有色金属:强势美元回归,铜价弱势震荡

铜:截至11月9日隔夜LME期铜价格下降到6040美元/吨,周变动-2.26%;LME铜库存从18.04万吨下行到17.11万吨。

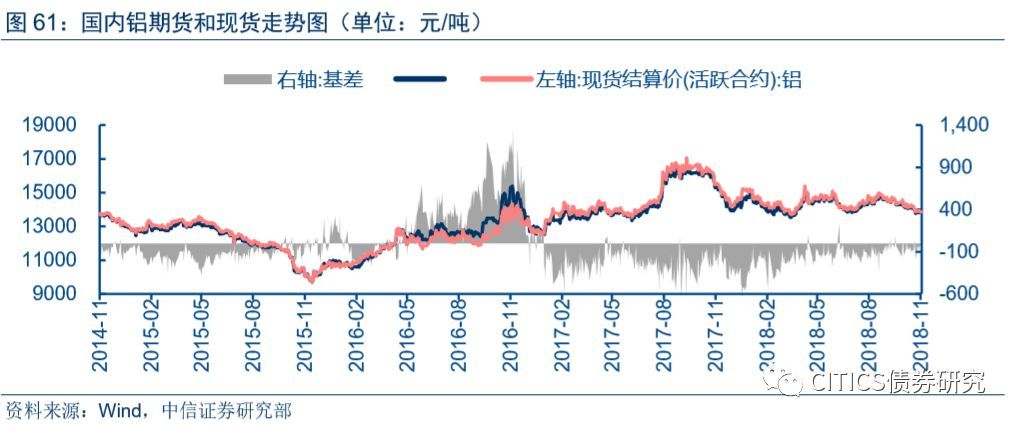

铝:截至11月9日LME铝收于1955美元/吨,周变动-32美元/吨;国内铝价格上涨,11月9日收于13870元/吨,周变动90元/吨;基差从-190元/吨缩窄至-30元/吨。

库存:期货铝库存LME/国内分别收于106万吨/60万吨,周变动1/-1万吨。

氧化铝:各地价格小幅上涨。截至11月9日,山西/河南地区氧化铝价格略有上升,贵阳/山西/河南地区氧化铝价格分别为3140/3200/3200元/吨不变,周变动0/15/15元/吨。

原油:价格维持弱势,库存略有上涨

价格:截至11月9日,WTI原油较新价60.19美元/桶,周变动为-5.02%;布伦特原油较新价70.18美元/桶,周变动-4.17%。截至11月9日,SC1809收于499元/吨,周变动为-3.21%。

供给:近期DOE原油供给维持增长。截至11月2日,美国DOE原油产量为11600千桶/日;截至9月份数据,OPEC产出日均32761千桶/日,比8月份增加132千桶/日,阿拉伯为10512千桶/日,比8月份增加108千桶/日。

库存:API、EIA原油库存均增加。截至到11月2日,API原油库存为45332万桶,相比周变动为1.76%,月变动为4.92%;EIA原油库存125343万桶,比上周增加483万桶。

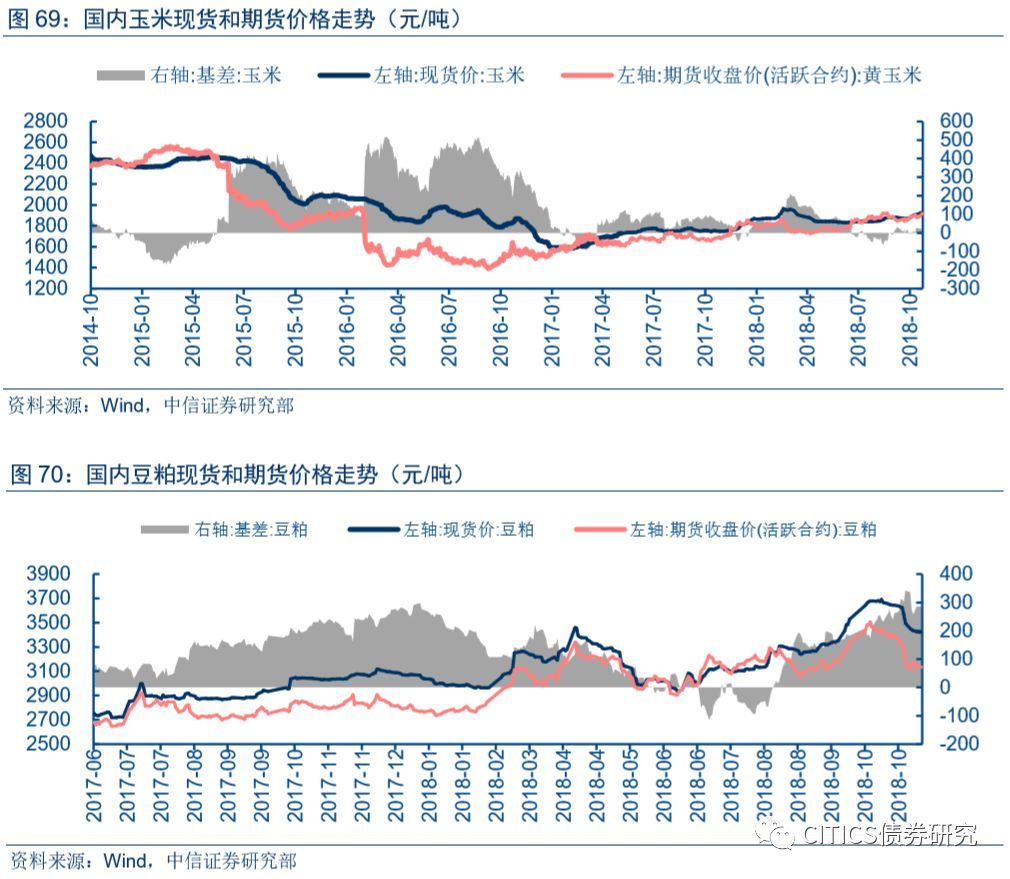

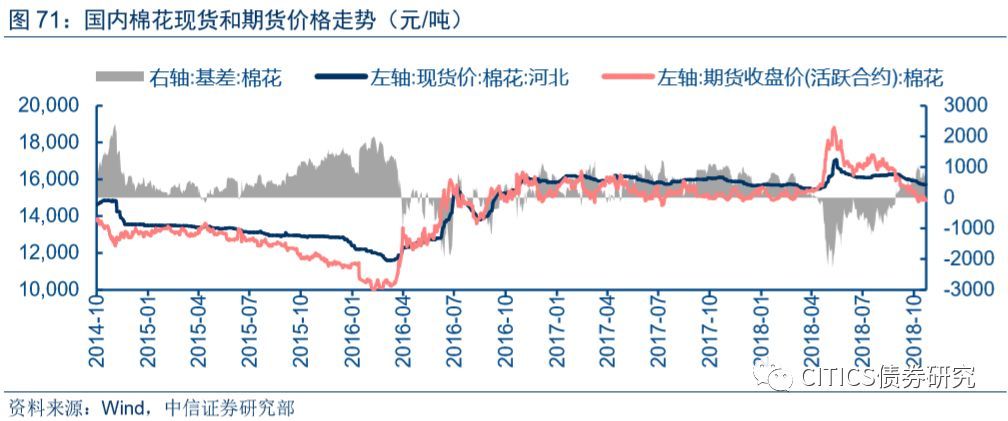

农产品:贸易摩擦影响仍在,整体仍震荡偏弱

种植补贴提振玉米价格;受贸易摩擦情绪影响,豆粕、棉价持续下行。截至11月9日,玉米现货1924.0元/吨,周变动1.02%,玉米期货收盘于1916元/吨,周变动1.75%;豆粕现货3424.41元/吨,周变动-0.59%,豆粕期货收盘于3139点,周变动-1.04%;棉花现货收盘于15710元/吨,周变动-0.25%,棉花期货收盘于15050元/吨,周变动-0.80%。

具体分析内容(包括相关风险提示)请详见报告《大类资产配置周报20181112--美股波动的参考意义》。

特别声明:返回搜狐,查看更多

责任编辑: