作者:廖海彬

2月18日,大发地产集团有限公司(06111.HK,以下简称“大发地产”)在其官微发布了“90天无理由退房”等政策。疫情当前,更多的优惠政策或成大发地产保销售业绩的救命稻草。

业界流传着大发地产于2018年提出要在5年冲击3000亿元的销售目标,而2018年其才冲破百亿销售大关,实现签约销售金额125.24亿元。如此看来,5年实现3000亿元的目标显得遥远而迷茫。

不过,大发地产执行董事兼首席执行官廖鲁江在接受媒体采访时表示:“千亿也好,三千亿也罢,不是你愿不愿意的问题,而是你别无选择”。同时,他也认为,中型房企若想长久地走下去,必须加速进入千亿级俱乐部。

销售增速下滑

早在2015年,大发地产就完成了一二代的交接,而后逐步展开规模的追逐。创始人葛和凯之子葛一暘接棒大发地产董事会主席,成为新的掌舵人,而葛和凯仅作公司高级顾问以提供战略意见。

在这位80后的执掌下,大发地产一改之前的保守作风,于2018年登陆资本市场并实现销售业绩的翻倍增长。数据显示,大发地产于2015年、2016年分别实现营业收入仅6.89亿元、7.05亿元,而在2017年实现营业收入45.70亿元,同比增长高达548.23%。另于2018年实现营业收入59.46亿元,继续大幅增长。

从销售业绩来看,大发地产于2018年突破百亿销售大关,实现签约销售金额125.24亿元,同比增长高达204.05%;实现签约销售面积78.58万平方米,同比增长144.49%。

相比之下,2019年销售业绩的增速有所下滑,实现签约销售金额210.17亿元,超额完成销售目标160亿元,同比增长67.81%;实现签约销售面积155.11万平方米,同比增长97.39%。

销售业绩的增长使大发地产的土地储备倍数出现下滑。由图2可知,截至2019年6月30日,大发地产持有土地储备建筑面积432万平方米,同比增长92.96%;而2019年上半年实现签约销售面积58.92万平方米,同步增长133.35%。相比之下,其土地储备倍数由2018年上半年的8.87下滑17.36%至2019年上半年的7.33。

大发地产渴望做大做强,在拿地方面持续发力。数据显示,2018年大发地产连同联营公司新增21块新地块,总占地面积约72.57万平方米,总估计规划建筑面积约203.95万平方米,总拿地成本约60.68亿元。新业务据点包括成都、重庆、合肥、徐州等城市。

在2019年上半年,大发地产的总拿地成本约69.08亿元,远超2018年全年。据悉,去年上半年,其连同合营企业及联营公司新增13块新地块,总占地面积39.56万平方米,总估计规划建筑面积约127.64万平方米。值得注意的是,同时期大发地产的拿低成本与销售额(71.11亿元)非常接近。新进驻城市包括台州、杭州、南昌、泰安、江门、郑州、金华。

面对急需扩充的土储,大发地产的拿地策略略显激进。2018年11月其以10.18亿元竞得合肥瑶海区2宗住宅用地,平均溢价率105%;2019年4月以6.45亿元竞得常州天宁区一宗综合用地,溢价率31.63%;同样是4月经66轮抢拍,大发地产以2.27亿元竞得常州礼嘉镇一宗住宅用地,溢价率56.6%;2019年7月经125轮竞价,大发地产以4.11亿元竞得徐州鼓楼区1.60万平方米住宅用地,溢价率71.25%,楼面价高达9888.91元/平方米;2019年11月大发地产一次性加价6300万竞得无锡新吴区太科园万达南地块,楼面价11018元/平方米,刷新了太科园地价记录。

由于拿地规模增加,大发地产的存货增长幅度大于平均预收账款的增长幅度。数据显示,2018年末大发地产的存货为120.97亿元,同比增长30.01%;其平均预收账款为60亿元,同比增长11.18%。

另外,预收账款周转率由2016年的0.17增长至2018年的0.99,在2019年上半年又下滑至0.6。

与此同时,大发地产的盈利能力也有所增强。图4显示,大发地产的毛利率整体由2015年的15.63%增长至2018年的26.61%;期间费用率整体由2015年的33.52%下滑至2018年的11.22%。总体来看,大发地产的盈利能力有所增强。

其于2019年上半年的期间费用率为10.32%,较2018年同期减少17.73个百分点。其中,去年上半年确认销售费用1.32亿元,同比增长102.57%;确认管理费用1.87亿元,同比增长40.20%;确认财务费用0.91亿元,同比增长16.62%。

长期偿债能力减弱

标准排名发现,截至2019年6月30日,大发地产持有货币资金共21.84亿元,短期债务共28.07亿元,现金短债比仅为0.78,该指标小于1表示现金不足以覆盖短期债务。

此外,大发地产还高息发债。今年1月20日大发地产就发行了于2021年1月27日到期的2亿美元优先票据与部分金融机构订立购买协议,该票据年利率为11.5%。公司拟将票据发行所得款项净额主要用于其若干现有债务的再融资。

另外,大发地产还于2019年4月发行于2020年4月到期的1.20亿美元的优先票据,融资用途为用于其若干债务再融资及其他一般公司用途;2019年7月、11月合并发行于2021年到期的3亿美元优先票据,拟将融资所得净额用于债务再融资。

所谓债务再融资也就是借新债还旧债,而大发地产近一年来发行的票据期限仅一年或者两年,期限较短并不能优化融资结构,相反利率较高会进一步吞噬利润。

图5显示,反映大发地产杠杆水平的两大指标自2017年末达到峰值后有所下滑。2015年末-2018年末其调整后的资产负债率分别为72.32%、71.00%、80.63%、73.55%。截至2019年6月末,该指标为76.25%。

相较于调整后的资产负债率,大发地产的净负债率波动幅度更大。其在2015年末-2018年末的净负债率分别为196.47%、150.00%、270.82%、107.25%。截至2019年6月30日,该指标为132.50%。

对于去年上半年净负债率的增加,大发地产表示,由于公司在上半年完成的阶段投资任务超过50%,而上半年的签约任务不足全年的50%,造成了净负债率阶段性的波动。

值得关注的是,去年3月,大发地产与爱建信托签订了30亿授信规模的战略合作协议;4月与平安信托进行战略签约,获得200亿授信金额。此外,其还与汉海投资集团、坤山集团、锦艺集团、三巽集团、山水文园、VTP公司、金科集团、易居企业集团、雅居乐、同信地产、航源飞行器制造公司、华董(中国)、华鸿嘉信开启战略合作。

从去年下半年来看,大发地产分别与奥园地产、新力地产、德商置业开启战略合作。可见大发地产在其杠杆高企、资金需求量大且急需扩张版图的背景下,正在采取大量的合作开发。

数据显示,截至去年6月末大发地产所持有的58个物业开发项目中,大发地产应占权益比例在50%以下的项目有21个,占比为36.21%。其于去年上半年所获得的13个项目中,应占权益比例在50%以下的项目有7个,占比为53.85%,权益比例刚好为50%的有4个,另外2个项目为100%持有。

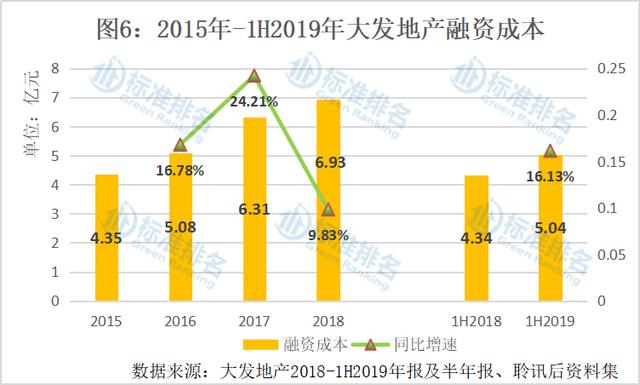

伴随业务的不断扩大发展,大发地产的融资成本也持续走高。如图6所示,2015年-2018年其资本化及费用化的利息支出分别为4.35亿元、5.08亿元、6.31亿元、6.93亿元。另于2019年上半年其融资成本为5.04亿元,同比增长16.13%。

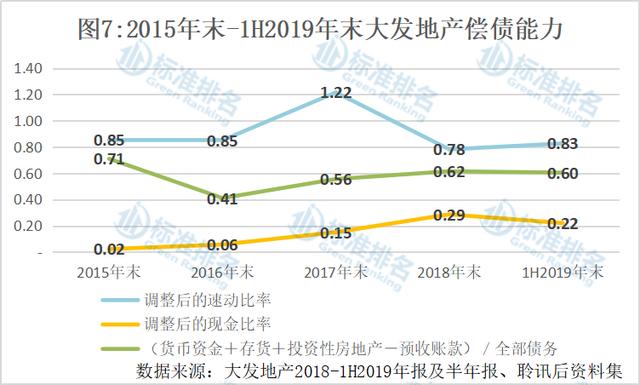

由图7可知,截至去年6月30日,大发地产调整后的速动比率为0.83,较2018年末增长6.41%;调整后的现金比率为0.22,较2018年末下滑24.14%。

此外,通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,大发地产该项指标在2019年6月末为0.60,长期偿债能力有所减弱。

由于绿色发展乏力和财务指标不佳,大发地产也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。