摘要

房地产行业为我国国民经济支柱产业,行业发展带动性强,具有增强国民经济、改善人民生活的重要作用。房地产行业是资金密集型行业,具有资金需求量大、资金循环周期长、资金回笼慢等特点。随着房地产市场调控政策逐步深化,房企面临销售回款放缓及融资渠道受限等不利因素,使房企资金链收紧并承受较大压力。同时,受销售增速持续放缓影响,房企利润率仍将面临下行压力。

一、房地产企业融资渠道

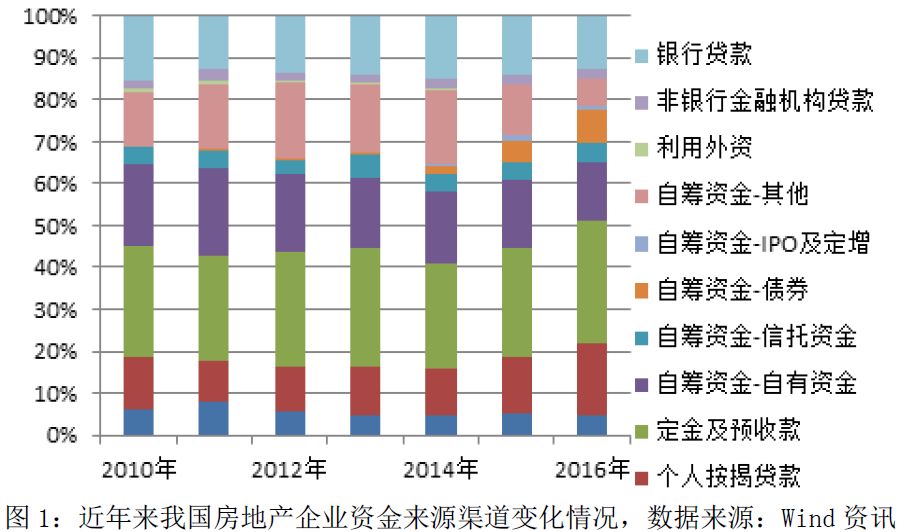

房地产企业的主要融资渠道为银行开发贷款、房地产信托融资、房企债券、房企IPO、按揭贷款、定金及预收款。

从房地产开发资金来源结构来看,定金及预收款、按揭贷款等需求端的资金与房地产销售紧密相关,平均占比共计约44.7%,抑制购房需求等相关房市调控政策对该部分资金来源影响较大;自筹资金平均占比约为38.8%,房地产企业销售端实现资金回笼以及自筹资金对于房地产项目开发影响较大。

从类别来看,房地产企业融资渠道主要分为贷款类、股票类、债券类以及其他创新型融资方式,各类融资方式均存在一定局限性,例如,贷款类融资的局限在于银行对房地产企业的开发贷款只发放给四证齐全的项目,因此贷款类融资方式存在一定滞后性;股票类融资模式监管层限制上市房企利用股票再融资拿地,募集资金只能用于房地产建设等。

二、房地产开发资金流向

房地产开发项目主要分为项目拿地、项目建设期和项目销售期三个阶段,其开发环节风险程度以及监管要求差异化使资金来源需求匹配不同。

其中,项目拿地阶段资金来源较为单一,我国对房地产企业拿地阶段的融资要求较高,有效限制了房地产企业拿地阶段的资金来源,且这一阶段并无实质抵、质押物,融资风险较大。在项目建设阶段,房地产企业取得项目四证以后,融资难度将有所减小,通常成本较低的银行开发贷款为房地产企业主要融资方式,房地产企业可利用土地使用权以及在建工程进行抵押融资,项目融资风险相对较小。项目销售阶段是资金回笼阶段,主要是购房者首付款以及按揭贷款,资金回笼后主要用于归还外部债务以及税金,剩余部分为房地产开发项目盈余资金。

三、近期房地产融资调控政策及影响

随着一、二线城市房地产去库存的加快以及房价过快上涨,2016年第四季度,全国20余城市升级房地产调控政策,主要目的是从需求端遏制投机行为,此次对房地产企业融资的管控措施最为严格。与前期加强信托、银行房地产信贷业务合规性相比,近年来新兴的债券、资管计划以及私募基金等房地产融资渠道在短时间内收紧力度较大。

从现有房地产调控政策来看,主要影响包括以下几个方面:

(一)拿地阶段融资难度加剧

目前,银监会和证监会严控金融机构为房企拿地提供融资,意味着房企需利用自有资金进行拿地,将导致拿地环节过桥资金需求有所增加,通过其他融资渠道进行融资,使监管模糊的互联网借贷和民间借贷领域的借贷行为活跃起来,加剧行业信用风险。

(二)现有调控政策对房企直接融资影响深远

2016年房企资本市场直接融资规模约1.3万亿元,占资金来源的8.9%,为我国房企第五大资金来源渠道。但自2016年第四季度起,资本市场融资渠道逐步收紧,2017年股市再融资渠道面临监管力度加剧,对房企债市尤为严控。因此,资本市场直接融资的收紧不仅提高了房企的发债融资难度,同时拉高了房企的融资成本。

(三)银行、信托资金受限相对较少,具有一定不确定性

目前,银行信贷、信托资金对于房地产信贷的资金输出并无严格限制,尤其是以往通过其他渠道融资的房企将重新回归银行和信托资金渠道。随着房地产调控逐步深入,房地产行业面临较大不确定性。

(四)房企资金链面临压力增加

房价高企,库存去化加快,销售面积和销售金额均实现大幅增长,融资渠道丰富多元,融资成本有所下降,国内房企面临资金压力普遍较小,上市房企亏损数量有所降低,经营性净现金流由负转正,有息负债率有所下降,短期偿债能力有所提升。但本次调控政策力度较大,中小型房企以及杠杆较高房企将面临较大资金压力,可能会出现资金链断裂情况。

小结:2016年以来,房地产行业在持续宽松的政策背景下,销售势头迅猛,但由此带来的城市热度分布不均匀、土地拍卖市场过热等现象使因城施策调控有所加强。预计房地产企业销售增速将持续放缓,房地产市场将仍以去库存为主,分类调控政策有所加强,住宅用地供应有所提升,房地产信贷政策趋向严控,房企融资难度加大,行业信用风险将有所加剧。

文/李小卉