作者:李佳

2019年上半年,中国金茂(00817.HK)销售增速远超同规模房企,成功进入房企20强。报告期内,中国金茂实现合同销售金额约785亿元,销售面积约358万平方米,排除2018年上半年大宗写字楼交易的影响,中国金茂合同签约销售净额同比增长约79%;销售面积同比增长114%。根据克尔瑞数据,中国金茂行业排名由2018年的24名升至18名,首次进入20强。

较新的9月销售数据显示,中国金茂前9个月已累计实现签约销售金额1238.45亿元,签约销售建筑面积约561.41万平方米。按照全年销售目标1500亿元来计算,中国金茂目前已完成全年销售目标的82.5%。

左手抛股权,右手拿地

今年上半年,中国金茂因频繁转让股权引来行业关注。

5月27日,中国金茂在北京产权交易所挂出了两则股权转让信息,分别为天津北方泽茂企业管理有限公司转让100%股权和北京昊远置业有限公司转让34%股权。此外,这两家公司分别持有北京的两大地产项目,股权一经转让,中国金茂也从这两大项目中抽身离开。

紧接着,6月3日中国金茂旗下的长沙鼎茂置业有限公司也进行了转让100%股权的信息披露,旗下的长沙梅溪湖广场也因此脱离中国金茂。6月12日,北京茂丰置业有限公司拟转让28.56%的股权,北京金丰置业有限公司拟转让10%的股权,中国金茂均间接持有两家公司的股权。

据统计,仅5月至6月的一个月内,中国金茂就连续出售和退出8个项目。这8个项目中有亏损的项目,以及参与投资地价超出合作约定价格的项目,而且有4个项目位于北京和上海。这一举动,不禁令外界发问金茂“缺钱”了吗?

对此,中国金茂首席执行官李从瑞在2019年半年报的业绩会上的解释是,因为合作带来股权出售和收购。由于合作的项目越来越多,股权的运作就会非常复杂。合作拿地的时候,双方授权不一样,土地拿到以后很可能对方的授权高,就会出现把股权卖掉的情况。

实际上,就在中国金茂频抛股权的同时也在进行着大手笔拿地。中国金茂近两年一直以较高的速度进行激进扩张,销售额由2016年的485亿元增至2018年的1280亿元。在城市布局上,中国金茂在2017年只进入28个城市,而在2018年则扩容至40个。

2018年,中国金茂全年新增土储2264万平方米,同比2017年的932万平方米,增长了一倍之多。到了2019年,中国金茂上半年成功获取岳阳市东风湖项目一期1-6#地块、汕头市金平区金凤半岛WG2019-4地块等,并首进潍坊摘得高新区桃园街2018-BS09号地块。2019年以来获取项目的总建筑面积约为888万平方米。

根据克而瑞数据,中国金茂今年上半年实现签约销售面积541.4万平方米,期末土储建面为4058.9万平方米,据此推算期末土地储备倍数为7.5,高于大部分同行业企业,土地储备充足。

营收毛利双降,预收账款周转减慢

就在业绩猛增的背景下,中国金茂的营收和毛利却出现了双降现象。

中报显示,今年上半年,中国金茂实现营业收入约147.41亿元,同比减少32.8%,三项主营业务收入均有不同程度的下降,其中城市及物业开发收入约为121.8亿元,同比减少约38%;商务租赁及零售商业运营收入较上年同期减少2%;酒店经营收入较上年同期减少6%。

对于城市及物业开发业务收入下降,中国金茂在半年报中表示,主要源自南京青龙山国际生态新城一级开发项目、长沙梅溪湖国际新城土地一级开发项目及销售物业完工交付结算金额较去年同期大幅减少。

在中报发布会上,中国金茂首席财务官江南也表示:“主要是供应节奏的问题,地产公司做的不只是把房子卖出去,要在竣工交付以后才能算整体完成,全年来说肯定是会增加的,不会下降。”

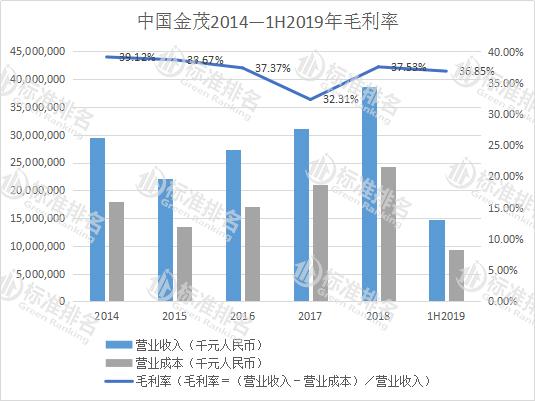

此外,中国金茂上半年的毛利为54.32亿元,较去年上半年的86.84亿元下降约37.45%,整体销售毛利率为36.9%,较去年同期下降近3个百分点,其中,收入占比较高的城市及物业开发业务的毛利率为34%,较去年同期下降4%。

费用方面来看,中国金茂的销售、管理、财务费用在今年上半年均有大幅上涨。其中销售和营销开支为3.78亿元,同比增加20%;管理费用约为15.18亿元,同比增加35%;利息开支总额为33.4亿元,同比增加41%,主要在于融资规模较去年同期有所增长。

2016年,中国金茂实施“去库存、快回款、往前赶”的工作方针,存货同比减少0.3%,签约额同比大幅上涨61%,预收账款的持续增长导致去化压力骤降,“存货/平均预收账款”指标同比下降38.14%至3.39。

较近两年,随着销售业绩猛增,中国金茂的去化压力仍在减弱,2019年上半年“存货/平均预收账款”指标同比下降8.3%至2.45,去化压力再次减轻。

业绩增长的同时,中国金茂预收账款结转收入的速度却在下降。中国金茂的预收账款周转率从2014年的2.24降至2018年的0.9,今年上半年中国金茂的预收账款周转率为0.28,同比下降51.7%。

综合偿债能力持续减弱

截至上半年,中国金茂的债务总额为2195.38亿元,有息负债为 888.14亿元,较2018年年末小幅增加。其中,一年内到期的债务为256.78亿元,1-2年内到期的债务为214.9亿元,3-5年内到期的债务为368.03亿元,五年以上到期的债务为48.43亿元。

公司资产负债率为78.55%,较2018年年末的77.87%微幅上涨;净负债率67%,较2018年年末下降4%,负债水平在同规模房企中并不高。

融资方面,2019年上半年,中国金茂先后成功发行了5年期18亿元人民币公司债、5年期2.5亿美元债券、10年5亿美元优先担保票据,利率分别为3.72%、4%、4.25%。2019年上半年,中国金茂当期平均借贷成本较2018年年底下降了0.15个百分点,达到4.96%。

值得一提的是,7月26日,中国金茂发布公告称,平安人寿拟以每股4.8106港元,认购中国金茂17.87亿股。配售完成后,中国金茂控股股东中化集团的持股比例由49.71%降至35.1%,平安资管香港将持有中国金茂经认购事项扩大后的已发行股本15.2%,成为中国金茂第二大股东。

另外,中国平安总经理任汇川在今年3月业绩发布会上公开表示,平安在地产领域的涉入,是在银保监会相关政策范围的正常的保险资金应用投资。“我们确实有些股权投资,但是平安都是一个纯粹的财务投资者。”言外之意就是投资钱,但不干涉资金用途。

金茂在公告中表示,公司董事会认为,配售事项及认购事项以及引入中国平安会带来合作机会,以及在扩大公司股东基础及资本规模的同时,为公司提供筹集额外资金的机会。开展配售事项及认购事项能为集团扩张及发展补充所需资金,拟将认购事项所得款项净额预计约8.14亿港元,作为集团一般营运资金。此次配售,也意味着传统央企在混合所有制改革上将更进一步。

截至2019年6月30日,中国金茂一年内到期的银行和其他贷款有256.78亿元,持有货币资金为274.8亿元,同比减少13.1%。现金短债比约为1.07,尚能覆盖一年内到期的银行和其他贷款,但由于持有货币资金的同比减少,导致中国金茂调整后的现金比率较上年同期下降36.8%。另外,中国金茂调整后的速动比率一直都较为稳定,均位于标准值“1”之上。2018年中国金茂的速动比率为1.12,同比下降30.9%,综合来看中国金茂短期偿债暂无压力,但同比偿债能力减弱。

在长期偿债能力方面,中国金茂的表现也相对较差。自2014年起,中国金茂反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”整体呈现下降趋势。

2019年上半年,中国金茂“(货币资金+存货+投资性房地产-预收账款)/全部债务”指标为0.59,较上年末下降10.6%,低于行业中位数水平。

绿色建筑方面,截至2018年,中国金茂已累计获得国内外各项绿色建筑认证标识140项,预计每年建筑物全生命周期温室气体减排量总量超过30万吨。2018年获得国内外各项绿色建筑认证标识30项,其中国家绿色建筑标识12项、BREEAM认证12 项、LEED认证2项、WELL预认证3项、健康建筑2星1项;已满足绿色标识设计要求的项目总建筑面积共计1120.25万平方米。

在国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》 中,中国金茂绿色信用指数为90.3,绿色信用等级AAA,排名行业第4位。

值得注意的是,中国金茂在《2018中国房企绿色信用指数TOP50报告》 中位于排名前列名,而在2019年却掉队至第四名。其原因就在于,虽然中国金茂2018年获得绿色建筑二三星级认证面积较多,且毛利率高,土地储备充沛,但由于现金比率远低于行业平均水平,存货周转较慢,使得中国金茂错失前三。