20秒内,一栋大楼轰然倒塌,1500人被压在瓦砾堆下。

这是1995年发生的韩国三丰百货店倒塌灾难,历史的血淋淋真实让人毛骨悚然。

悲剧的背后,是经济快速发展时期,建筑施工方们利欲熏心,大量的偷工减料。

比如,根据设计要求,该栋大楼需要直径80cm的柱子来承重,并且每根柱子里面要埋藏有16根钢筋。

但实际上,施工方将柱子直径缩减到了60cm,柱子里的钢筋数量也减少到了9根。

严重的偷工减料,让大楼的整体强度降低了一半!

事实上,这样的豆腐渣工程,在我国过去十几年的黄金年代里,并不少见。

比如下面这条2011年竣工的哈尔滨阳明滩大桥,就在竣工不到一年之后坍塌,主要原因便是施工方为了缩短工期,将混凝土结构擅自改为了钢混结构。

一般来说,豆腐渣工程的质量问题都不会在施工完成的时候就暴露,而是有一个缓冲期。

大概在3-8年之后,由于低劣施工材料的老化,问题开始频频爆发。这就让建筑行业的投资格局,发生了巨大的利益转变。

比如防水材料。

1

防水材料是一个很特殊的行业,因为大多数人都看不见,摸不着,对其重要性也不熟悉。

结果就是,过去十几年的防水材料行业,一直处于鱼龙混杂的状态。

建筑施工方们很清楚,防水材料用的差一点,短期内问题并不大,也没有人会关心,所以能用便宜的就绝不用贵的。

结果就是,从2005年-2014年,十年间我国防水材料的市场规模增长了3倍左右,却没有几家企业能真正做大。

我国防水材料历年产量

2012年,我国有2000多家防水材料企业,其中营收2000万元以上的企业就有600家,无证企业甚至占到总数量的30%以上。

低门槛、劣币驱逐良币的效应,让整个行业处于极度分散的状态。

坏生意的本质显露无遗。

但事情正在一点一点发生改变,由于过去几年中质量风险的大量暴露,让品牌住宅商们不得不开始加大对质量的重视。

比如下面这种新闻,互联网上一搜就一大把,购房者们用脚投票,逼得房地产企业们不得不在“质量=品牌”与“低成本=毁灭未来”之间做出权衡。

市场格局就这样在悄然间发生了改变。

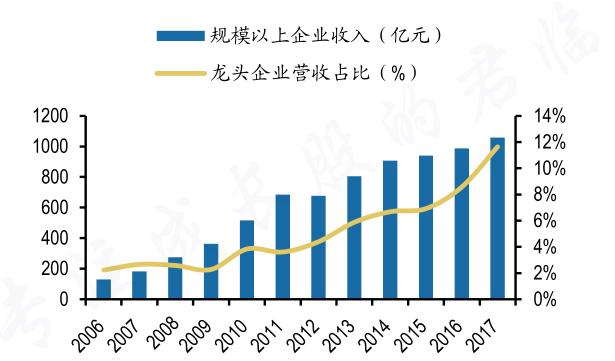

数据显示,2016年之后,防水材料行业集中度出现了快速上升的态势,拐点已过。

龙头企业营收在规模以上企业营收占比

但即使这样,行业龙头企业东方雨虹+科顺股份,两强在规模以上企业营收中的占比仍很低,2017年仅为11.6%。

2

今天的主角,是专注防水材料20年的东方雨虹(002271)。

东方雨虹在这个行业里摸爬滚打了几十年,产品涉及建筑防水材料的每一个细分领域,综合实力可以说是特别老大哥了。

东方雨虹代表性项目

值得注意的是,防水材料主要有两大块产品,一为防水涂料,二为防水卷材。

简单介绍一下。

防水涂料类似油漆,是一种液态的涂料,涂在墙面后,通过溶剂的挥发或水分的蒸发,墙体表面会形成一层防水涂膜。

防水涂料

这种材料一般用于厨房、卫生间等室内墙壁。

优点是后期维修方便,哪里坏了,只要再刷一遍就可以。

缺点是只适合小规模作业,施工进程慢,往往需要刷好几层才能形成防护膜。

而另一种,防水卷材。

这是一种可卷曲的柔性建材产品,一般用于建筑墙体、屋面、以及隧道、公路、垃圾填埋场等大型工程。

防水卷材

优点是施工方便,完工后不需养护,但对施工质量要求比较高,拼接的缝隙容易出现渗漏问题。

其实两种防水材料各有优缺点,没有特别的好坏,但是由于特性的差异,一个主要用于室内小面积施工,一个主要用于室外大型工程施工。

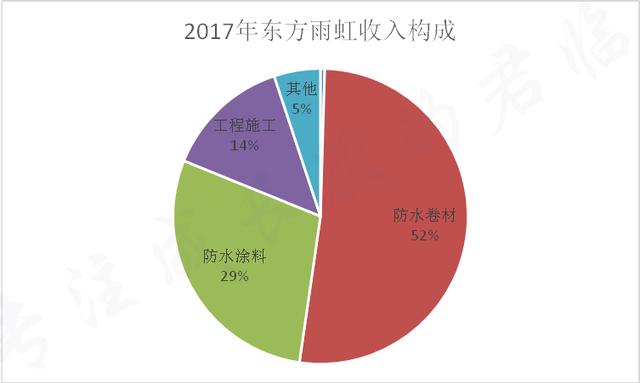

东方雨虹的财务数据显示,2017年防水卷材和防水涂料的营业收入占比分别为 52%、29%,合并收入占比高达 80%。

其中,防水卷材是公司的利润主要来源,贡献了近 55%的净利润。

可以看出,卷材是营收的大头,毛利率也比涂料更高。

为什么会出现这种结果呢?

很重要的原因在于,作为行业老大,东方雨虹承接了大量的高级建筑项目,比如上面看到的人民大会堂、鸟巢、水立方、世博会等场馆的建设。

大型工程不差钱,质量性命攸关,自然也更舍得在防水材料上选用优质品牌,而他们用的主要就是卷材。

这正是东方雨虹在业内地位的体现。

另一个数据显示,2014-2017年,龙头两强(东方雨虹+科顺股份)营收在规模以上企业营收占比从6%提升至12%。

同期,中国房地产企业500强的防水材料品牌优选率,东方雨虹从27%提升至32%,市场认可度正不断加强。

房地产500强优选品牌防水材料 | 数据来源:中国房地产协会

3

防水材料行业正在从价格战转向“品牌与规模”的竞争主旋律,受益者是位处顶端的一批龙头企业。

那么,行业两强东方雨虹与科顺股份的差异在哪里呢?

品牌这个东西比较虚,咱们重点说说规模。

防水材料的下游主要是房地产、建筑行业,下游客户为了降低成本,一般会就近采购。

所以,作为配套材料供应商,防水材料的服务半径一般不会超过500公里,这里面就提出了一个要求,产能与渠道布局的广泛性。

目前,东方雨虹是这个行业不多一家实现了产能全国布局的厂家,拥有覆盖7大区域市场的19个生产基地。

无论是营收规模、产能、基地数量,都远远抛开了对手。

2016年主要防水材料企业产能及区域分布 | 数据来自公司公告

强大的产能和布局有什么好处?

我们举个例子,2017年,科顺因故关停了北京生产基地,导致产能严重不足。

为了满足客户需求,只能通过外购产品的方式满足,硬生生的将营业成本增加了1.5亿,按35%的毛利率计算,5200万元毛利被迫拱手让人。

科顺股份营业成本构成

这种情况,就特别不会发生在东方雨虹的身上。

4

2017年,东方雨虹的营收102亿元,是科顺股份营收20亿元的5倍;

净利润,前者12亿元,后者2亿元,差距拉大到了6倍。

由于规模优势明显,毛利率自然更高,抗风险能力也是强出一大把。

举个例子,2014年-2016年,东方雨虹防水涂料的毛利率约为43%,比科顺股份高2%左右。

到2017年,由于环保督察风暴导致的原材料大幅涨价,大量的三四线小厂受到冲击。

而东方雨虹与科顺股份的毛利率差距也进一步拉开到了15%左右。

正是沧海横流,方显英雄本色。

当然,作为房地产行业的上游材料公司,大环境的波澜诡谲也不可忽视。

比如2017年的原材料涨价,虽然东方雨虹是业内受冲击较小的,但也不代表没受到影响。

为了应对材料成本的上涨,东方雨虹发行18.4亿可转债,将大量资金投入到材料的提前囤货中,并导致现金流量数据的恶化。

在债务风险曝雷频频的当下,投资者偏好已经发生了大幅变化,这也是3月份以来东方雨虹股价低迷的重要原因之一。

不过,投资市场本来就是机会与风险并存,没有风险,又哪来的低价买入机会呢?

读到这里,也许你会想,“这家公司我能投吗”?

这不是一个拍拍脑袋就能轻易做出的决定,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注公号“君临”获取。

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临