来源:中国证券报

一、房地产业并购情况简介

2018年以来,房地产企业融资渠道从银行放贷、国内发债、信托融资全面收紧。业内人士认为,大型房企销售回款相对更快,能够更好地适应灵活多样的融资方式。而小型房企资金周转能力弱,在巨大资金压力下可能选择出售资产。2018年房地产行业将迎来并购热潮。

监管趋严

房地产企业融资途径主要来自银行贷款、公司债券和非标融资。但这三个融资渠道都在慢慢收紧。中国证券报记者从银行人士处得知,银行贷款方面,多家股份制银行已暂停房地产新增授信业务。

同时,房企的信托渠道融资逐步收紧。2017年,监管部门对信托公司一共开出23张罚单,较2016年增长156%。北京(楼盘)某信托人士表示,2018年高压监管仍将继续。仅2月份,各地银监局就开出了5张罚单。该人士透露,以往公司基本上只与50强房地产企业合作,现在更加谨慎,更关注房企的资金链情况及项目质量。

融资政策高压,房企融资总额下降。据克而瑞监测(CRIC)数据统计,2017年前11月108家房企融资总额为10014亿元,同比下降4%。房企融资总额下滑幅度虽然不大,但融资结构巨变。公司债占比急速下滑,股权融资、境外融资、资产证券化等创新融资占比则大增。

据CRIC不完全统计,2017年前11月受监控的108家房企公司债融资总规模为422亿元,较2016年全年大幅下降91%;股权融资规模则增长明显,规模达到1443亿元,占比为14%,相比2016年全年大幅增长96%。

融资多渠道受围堵,开发商的眼光或瞄向海外资本市场,或创新融资方式。“随着信贷环境进一步收紧,公司债门槛升高,不少房企寻求海外融资机会。”某一线券商分析师李国强(化名)说道。

2017年前11个月,房企境外融资规模达到2553亿元,占融资总额的25%,较2016年全年上升11%。2018年这一趋势仍在延续。据Wind统计数据,2016年12月至2017年2月,房企海外发债规模约为53亿元。而2017年12月至2018年2月末,这一数据为643亿元,增长近11倍。

国泰君安分析师刘斐凡表示,海外发债热度大增与发债成本下行存在关系。过去房企海外发债成本较高,但经过10多年发展,房企海外债的评级提升,成本逐渐降低。

融资创新方面,不少大型房企瞄准REITs项目。戴德梁行发布的2017年《亚洲房地产投资信托基金(REITs)研究报告》显示,国内REITs发行呈井喷式增长。截至2017年10月,国内成功发行商业房地产资产证券化产品共计43单,总发行规模1262.2亿元,较2016年增长156.10%。其中,类REITS产品共26单,发行规模609.5亿元。

李国强认为,REITs项目融资与传统的股权债券融资相比,体量小、回款慢,无明显优势,并非主流的融资方式。从盘活资产的角度看,这种金融创新融资方式受政策鼓励,2018年仍将持续。

刘斐凡分析道,房企融资将趋向多元化。多元化的融资渠道有利于大型房地产企业发展。而小型房企融资渠道窄,处于竞争劣势。

分化加剧

业内人士指出,在房地产融资渠道收紧的大背景下,大型房企由于口碑好、销售回款快,可以更好地适应灵活多样的融资方式。而小型房企资金周转能力相对较弱,在巨大资金压力面前可能选择出售资产。2018年房地产行业将迎来并购热潮。

从1月销售业绩看,多家房企销售额再创新高。克而瑞榜单显示,TOP100房企销售金额和面积的总体规模分别同比增长57.8%和43.9%。各梯队的门槛值也在提升,前10位房企的业绩门槛值达150亿元,前20的门槛值达87.4亿元。而上年同期该数据分别为93.2亿元和46.1亿元。

中小型房企的业绩则没有这么乐观,据申万宏源统计数据,在已经披露业绩预告的82家房企中,业绩预增或略增的公司49家,扭亏13家,合计达76%。主流房企盈利能力上行。而18家发布预亏公告的房企,均为转型或中小型房企。

除销售业绩外,融资成本分化也在加深。李国强指出,2017年以前,大小房企的融资渠道无明显差别。但2017年以来,小型房企难以从银行获取贷款,转向利率更高的非标融资,成本上升快。而大房企融资渠道较广,融资成本上升相对较慢。房企融资成本仍将走高,预计到2018年底大型房企融资成本将提高50到100基点(BP),而小型房企则将提升200到300BP。

刘斐凡指出,房企分化成为趋势。与海外成熟的房地产市场相比,目前国内房地产市场资源仍较为分散,分化有利于资源向头部企业集中。

二、并购涉及的问题

1. 并购方式选择:收购股权VS收购资产

(1)税

(2)手续简便程度

(3)潜在债务风险

(4)审慎调查范围宽广程度

2. 国有资产转让

(1)需要评估和进场交易的范围

根据《企业国有资产法》以及《企业国有产权转让管理暂行办法》,国家机关、国有企业、事业单位、国有独资公司和国有控股公司转让其持有的股权一般需要进场交易。国有参股公司持有的股权不需要进场交易。

与转让国有股权类似,根据一些地方关于实物资产转让的规定,国家机关、国有企业、事业单位、国有独资公司和国有控股公司转让其持有的实物资产一般需要进场交易。国有参股公司持有的实物资产一般不需要进场交易。

(2)收购国有股权和收购国有资产的比较

3. 划拨土地转让

根据《城市房地产管理法》,以划拨方式取得土地使用权的,转让房地产时,应当报有批准权的人民政府审批。有批准权的人民政府准予转让的,应当由受让方办理土地使用权出让手续,并依照国家有关规定缴纳土地使用权出让金。有批准权的人民政府决定可以不办理土地使用权出让手续的,转让方应当将转让房地产所获收益中的土地收益上缴国家或者作其他处理。

(1)地上无建筑物,仅转让划拨土地使用权

A.未经批准转让划拨土地使用权的合同无效

根据《较高人民法院关于审理涉及国有土地使用权合同纠纷案件适用法律问题的解释》,土地使用权人未经有批准权的人民政府批准,与受让方订立合同转让划拨土地使用权的,应当认定合同无效。但起诉前经有批准权的人民政府批准办理土地使用权出让手续的,应当认定合同有效。

B.受让方取得土地使用证,即视为已经获得政府批准,而无须取得专门的批准

如前所述,转让划拨土地上的房地产,应当由有批准权的人民政府批准。在对延安三利建筑工程有限公司与中国外运延安支公司转让合同纠纷再审案的判决中,较高法院确认即便不存在一个形式意义上的“政府批准行为”,但国土局直接为受让方办理国有土地使用证的事实即表明政府已经准予转让,并因此认定转让合同有效。

(2)转让划拨土地上的房屋

根据较高人民法院对滕州市百货总公司与张百永返还财产纠纷申请案的裁定书,如果当事人签署合同的目的是取得涉案房屋,并非国有土地使用权,则土地使用权是否能够改变性质,不影响房屋买卖合同的效力。

不过,虽然房屋买卖合同有可能被认定为有效,但未经政府批准,可能无法办理房屋和土地过户手续。

(3)通过土地有形市场公开交易

根据国务院《关于深化改革严格土地管理的决定》,经依法批准转让原划拨土地使用权的,应当在土地有形市场公开交易,按照市场价补缴土地出让金。《协议出让国有土地使用权规范(试行)》也规定,从市、县国土资源管理部门取得《划拨土地使用权准予转让通知书》的申请人,应当将拟转让的土地使用权在土地有形市场等场所公开交易,确定受让人和成交价款。

不过,上述必须通过土地有形市场公开交易的规定在实践中并未得到全部执行。因而,未通过土地有形市场公开交易应不会影响转让合同的效力。

(4)办理出让手续的主体

根据《城市房地产管理法》和《协议出让国有土地使用权规范(试行)》,转让划拨土地使用权,应当由受让方办理土地使用权出让手续,并依照国家有关规定缴纳土地使用权出让金。不过,实践中,有些地方要求由转让方先办理出让手续,然后再转让给受让方。

4. 外商并购境内房地产

(1)境外企业和个人不能直接购买境内非自用房地产

根据《建设部、商务部、国家发展和改革委员会、中国人民银行、国家工商行政管理总局、国家外汇管理局关于规范房地产市场外资准入和管理的意见》,境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,申请设立外商投资房地产企业。

(2)境外机构的境内分支、代表机构和境外个人可以购买自用、自住商品房

根据《住房城乡建设部、商务部、国家发展改革委、人民银行、工商总局、外汇局关于调整房地产市场外资准入和管理有关政策的通知》,境外机构在境内设立的分支、代表机构(经批准从事经营房地产的企业除外)和在境内工作、学习的境外个人可以购买符合实际需要的自用、自住商品房。对于实施住房限购政策的城市,境外个人购房应当符合当地政策规定。

(3)收购境内房地产企业的股权的价格须根据评估结果确定

根据《商务部关于外国投资者并购境内企业的规定》,转让方和受让方应以资产评估机构对拟转让的股权价值的评估结果作为确定交易价格的依据。当事人可以约定在中国境内依法设立的资产评估机构。资产评估应采用国际通行的评估方法。禁止以明显低于评估结果的价格转让股权或出售资产,变相向境外转移资本。

(4)转让价款须一次性支付

根据《建设部、商务部、国家发展和改革委员会、中国人民银行、国家工商行政管理总局、国家外汇管理局关于规范房地产市场外资准入和管理的意见》,境外投资者通过股权转让及其他方式并购境内房地产企业,或收购合资企业中方股权的,须以自有资金一次性支付全部转让金。

5. 营业税改增值税问题

(1)一般纳税人VS小规模纳税人4

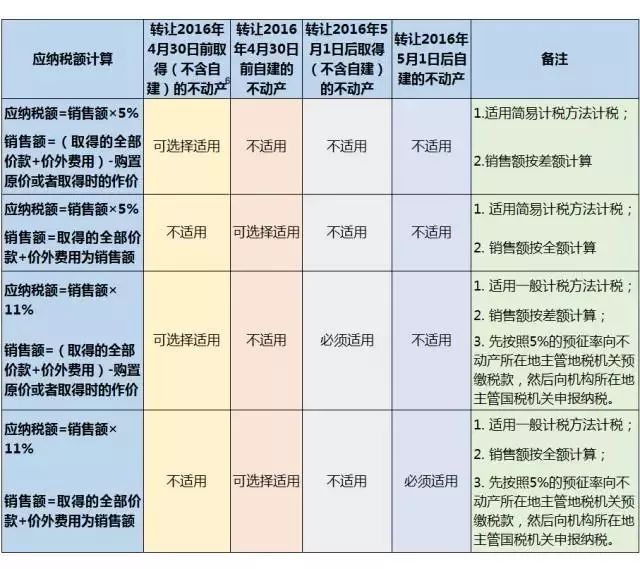

(2)一般纳税人(不含房地产开发企业)转让不动产5

(3)房地产开发企业中的一般纳税人销售自行开发的房地产项目7

6. 非居民企业间接转让中国居民企业股权的所得税问题9

(1)在类似下图所示的交易中,如果非居民企业(卖方)通过实施不具有合理商业目的的安排,间接转让中国居民企业(项目公司)股权等财产,规避企业所得税纳税义务,税务机关有权重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产,并按照中国税法征税。

(2)同时符合以下情形的交易安排将被认定不具有合理商业目的:

(一)境外企业股权75%以上价值直接或间接来自 于持有的中国居民企业的股权;

(二)间接转让中国居民企业股权的交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国居民企业股权的交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国居民企业股权的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质。通常从相关企业股权设置以及人员、财产、收入等经营情况和财务信息入手,分析被转让企业股权与相关企业实际履行功能和承担风险的关联性,及其在企业集团架构中的实质经济意义,但要注意行业差异和特点。

(四)间接转让中国居民企业股权的交易在境外应缴所得税税负低于直接转让中国居民企业股权的交易在中国的可能税负。

(3)同时符合以下条件的交易安排将被认定为具有合理商业目的:

(一)交易双方的股权关系具有下列情形之一:

A. 股权转让方直接或间接拥有股权受让方80%以上的股权;

B. 股权受让方直接或间接拥有股权转让方80%以上的股权;

C. 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

(4)免于缴纳企业所得税的交易安排

符合以下情形之一的交易安排,无须在中国缴纳企业所得税:

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

(5)税源扣缴

对股权转让方直接负有支付相关款项义务的单位或者个人为扣缴义务人,实行税源扣缴。

(6)纳税申报

扣缴义务人未扣缴或未足额扣缴应纳税款的,股权转让方应自纳税义务发生之日起7日内向主管税务机关申报缴纳税款。

(7)报告信息和提供资料

股权转让的交易双方和被间接转让股权的中国居民企业可以(非强制)向主管税务机关报告该转让事项,并提交相关资料。