作者:李佳

7月3日,媒体曝出消息称,新城控股(601155.SH)董事长王振华因猥亵女童被上海警方采取强制措施。当晚9时许,上海市公安局普陀分局确认该事件,新城控股紧随其后发布公告,确认王振华已因“个人原因”被刑拘。

当天下午,港股上市公司新城发展控股(01030.HK)的股价在较后收盘一小时内出现闪崩,截至收盘大跌23.77%;同属新城系的物业公司新城悦(01755.HK)股价也在一小时内大跌23.72%,创下2017年以来较大单日跌幅。一个小时之内,新城系两家港股上市公司的市值合计蒸发高达约165.38亿港元。

A股新城控股(601155.SH)于7月3日的收盘价为42.69元,7月4日至7月10日,连续三天跌停,股价较低跌到27.33元,股价跌幅36%,市值蒸发约350亿元。

7月11日,摩根士丹利下调新城系的评级。其中,新城控股由平配下调至低配、新城发展控股由超配下调至平配。此外,30余家基金公司下调对新城控股的股票估值,较低的估值价格为25.21元。

此前,王振华带领的新城控股一直是业内的“黑马”,自其2015年B转A上市之后,仅4年时间就令销售额翻了近7倍。

7月7日,新城控股发布2019年6月及第二季度经营简报。报告显示,新城控股6月份合同销售金额约295.49亿元,销售面积约253.35万平方米。1至6月累计合同销售金额约1224.18亿元,比上年同期增长28.44%,累计销售面积约1049.52万平方米,比上年同期增长35.5%。

预收账款周转率逐年下降

新城控股于1993年成立于常州,2001年经过近10年打拼的王振华推动了新城控股集团地产在B股借壳上市,同年新城控股走出常州进入南京。

2015年5月,新城控股股东大会上通过了B转A方案,2015年12月,新城控股集团在上海证券交易所A股上市,成为国内排名前列实现B转A的民营房企,此时新城控股的销售额仅有319.29亿元。

此后,新城控股的销售规模成倍增长,在2016至2018年间,新城控股分别实现签约销售额650.6亿元、1264.72亿元和2210.98亿元。2018年新城控股跃升至中国房地产企业第八的位置,超过了华润、龙湖等房地产企业。

新城控股短时间内的飞跃得益于其“住宅+商业”的双轮驱动模式,即使用核心商业品牌“吾悦”进入极为渴求中高端商业的三四线城市,以此为谈判筹码,获得低廉的配套住宅用地,从而实现销售金额与利润的同步提升。

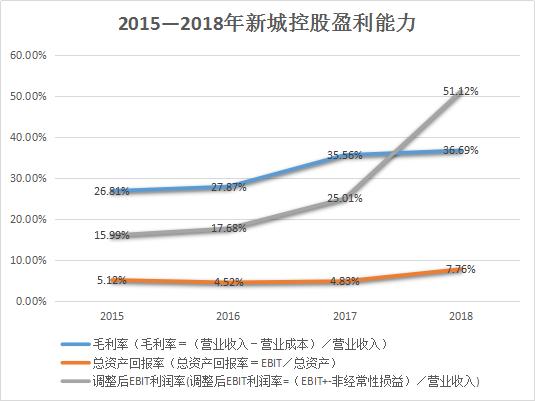

2018年,新城控股实现合同销售额达2210.98亿元,同比增长74.82%;销售面积达1812.06万平方米,同比增长95.21%,增速位列十强房企排名前列。实现营业收入541.33亿元,其中房地产开发销售实现营业收入508.38亿元,较上年同比增加31.05%;物业出租及管理实现营业收入22.13亿元,较上年同比增加117.24%,主要是吾悦广场开业的增加所致。实现毛利198.6亿元,同比增长37.82%;归属于上市公司股东的净利润为104.91亿元,同比增长74.02%。

反映公司盈利能力的指标均有不同程度的上升,其中毛利率为36.69%,同比上升1.13个百分点;总资产回报率为7.76%,同比上升2.93个百分点;调整后的EBIT利润率为51.12%,同比上升26.11个百分点。

长期偿债能力降至4年新低

新城控股各区域公司统一贯彻“区域深耕、高周转、大运营”的策略方针,主动拥抱变化,根据政策及市场情况,及时调整拿地策略和供货节奏,以销定产,重新匹配市场量价关系,降本增效,保障业绩完成。随着存货的补充以及预收账款的增加,新城控股并没有积压过多存货,反映公司去化情况的指标“存货/平均预收账款”在2018年降至近4年的较低值1.72,低于行业1/4分位数水平。

新城控股预收账款结转收入的速度在逐渐下降,近4年预收账款周转率分别为1.62、1.22、1.01和0.64,目前已经不及行业1/4分位数水平。

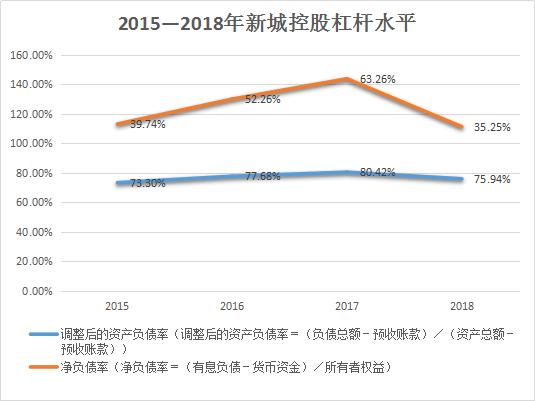

从债务端来看,新城控股2018年调整后的资产负债率为75.94%,同比下降4.48个百分点。净负债率为35.25%,同比下降约28个百分点,两项指标均有下降。

从融资端来看,2018年新城控股在中国银行间市场先后发行中期票据、永续中期票据、定向债务融资工具及超短期融资债券,募集资金79亿元人民币;在上交所平台完成购房尾款资产支持证券、公开及非公开公司债券的发行,募集资金55.53亿元人民币;在境外通过发行高级美元债券,募集资金13亿美元,截至2018年末,新城控股整体平均融资成本为6.47%。

截至2018年末,新城控股尚未使用授信额度为836.17亿元,在手现金余额为454.09亿元,短期债务为201亿元,现金短债比2.26倍,调整后的现金比率为0.37,同比增加48%,资金流动性较好。新城控股2018年调整后的速动比率为1.11,高于标准值“1”,显示出较好的短期偿债能力。

新城控股反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2015年上市以来,一直呈现逐年下降趋势,2018年已经降至0.41,不及行业1/4分位数水平。

新城控股长期深耕长三角,扩充西南区域版图,全国化布局更加均衡,应对周期轮动和市场风险的能力进一步提高。2018年,苏州区域销售突破200亿元,苏南、上海、青岛、杭州、南京等区域相继突破百亿销售,在江苏、安徽、天津、浙江、山东、湖南 6 大省份市场占有率位列前十。

2018年全年新城控股新增土地储备共164幅,总建筑面积4773.24万平方米,平均楼面地价为2330元/平米,其中商业综合体项目新增1940.46万平方米。

一手创立了新城的王振华也亲自把新城推入了深渊。新城控股7月3日晚间发布《关于公司董事长变更的公告》称,公司实际控制人、董事长王振华因个人原因被刑事拘留,公司选举董事兼总裁王晓松任公司第二届董事会董事长。王振华之子王晓松的接任似乎也不能被大众认可,他能否带领新城控股赢回投资者、合作方的信心与信任也是未知数。