日前,《成都市城市总体规划(2016—2035年)》进行草案公示。2017年下半年以来,城市层面的规划引起业界关注,包括北京、上海、广州和成都先后披露新版城市总体规划和西安列入国家中心城市。

核心城市正在“谋局”,牵动着一个区域的脉动,这对房地产市场发展有什么影响呢?

一、国家中心城市将“带飞”城市群

最近出台的规划文件中,“国家中心城市”备受关注。目前国家中心城市共9个,首批是东部的北京、天津、上海、广州,分别处于京津冀、长三角和珠三角三大城市群;第二批是西部的成都、重庆;第三批是中部的郑州、武汉,处于中原城市群;第四批是最近获批的西安,处于关中平原城市群。

国家中心城市分批设立体现了国家区域协同发展战略的演变:从首批的东部到西部再到中部,反映出国家大力发展“一带一路”和促进中西部发展的信号和决心。高定位意味着资源的倾斜和扶持力度的加大。

国家中心城市同时也是主要城市群中的核心城市,此前已列入国家中心城市的北京、上海和广州等城市也陆续出台了配套国家中心城市的总体规划或总规草案,均提出“以点带面”牵动区域发展,即形成了城市群的联动和协同发展。

二、城市群格局有别,对楼市有何影响?

1

经济格局

(1)核心城市群经济霸主地位未变

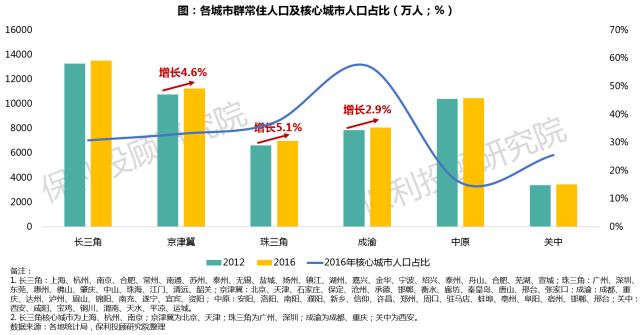

首先,从经济总量上看,长三角、京津冀、珠三角三大城市群经济总量位列前三,经济总量之和占全国近40%,中西部城市群经济总量相对较小。

其次,从人口指标上看,三大城市群人口总量大,且近五年的增长较明显。中西部区域人口总量相对平稳,没有明显增长,关中平原人口总量相对较小。

可见,长三角、京津冀、珠三角三大城市群经济体量大,对人口的吸纳能力高,而中西部相对较弱,仍有较大的提升空间。

(2)核心城市牵引力作用巨大

但无论城市群间发展存在多大的差异,其核心城市的牵引力作用是巨大的:经济总量占比均超过所在城市群的30%;三大城市群核心城市人口占比均超所在城市群的30%,中部核心城市人口占比也在20%左右。

2

楼市影响

(1)核心城市群市场容量占比近七成

房地产的本质是经济的投射。与经济发展的量级差距相对应,六大城市群房地产市场发展阶段不同,中西部受规划等利好有后发效应。

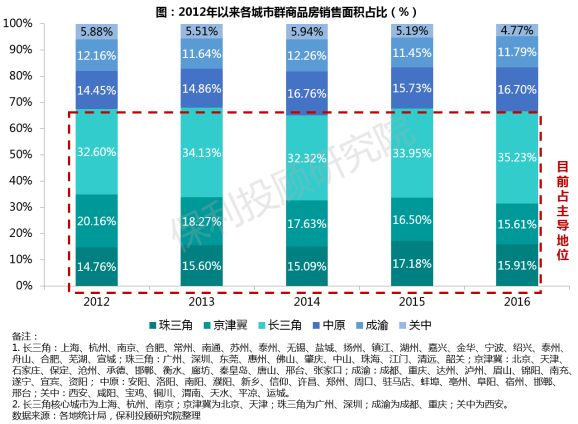

京津冀、长三角和珠三角城市群市场占据全国房地产市场的主导地位:近5年商品房销售面积占比稳定在66%左右,而关中、中原和成渝三大城市群占比相对较少。这个从近期的市场短周期表现也可以得到印证,三大城市群的市场明显走弱带动市场的整体走弱。

区域内城市群市场发展进度不尽相同:如东部片区的长三角城市群占比小幅提升,而京津冀城市群则呈现逐步下滑。

(2)核心城市地位既有衰减也有兴起

因为所处的城市群房地产发展阶段不同,城市群的核心城市地位也不尽相同。

“老字号”城市群:核心城市需求外溢

随着人口聚集、新增建设用地减少、房地产市场成熟度提高,传统的三大城市群核心城市新房市场呈现“量少价高”的态势,进入门槛越来越高,需求被“挤”到周边城市。

去年,三大城市群中核心城市的成交量均有所下滑,一线城市未能进入排名前列梯队,价格延续存在下行压力,走弱较全国平均水平更明显。

从近10年的销售面积占比情况来看,核心城市商品房销售面积占比逐渐下滑,城市群内其他城市的占比则上升。周边城市释放出更大需求空间,整个城市群房地产市场良性房展。

“新网红”城市群:核心城市需求高度集中

新兴城市群,核心城市集聚能力仍不断增强,正逐步巩固霸主地位。比如,中西部城市群核心城市商品房销售面积占比稳定在55-60%左右,房地产需求仍高度集中在核心城市。

通过对比城市群房地产发展趋势,我们认为,短期内中西部城市群的房地产发展或将保持高度集中的态势。但未来,中西部城市群可能步入核心城市群发展路径,以核心城市需求外溢带动区域市场发展,或将提高整个城市群的市场容量。

结语

城市群核心城市规划动向,对各城市群发展具备战略指导意义。随着城市间的辐射增强,房地产的边界不再是行政边界,而是物理距离,房地产的城市群化更为明显。

近年中西部核心城市纷纷出台新定位、新规划,是基于协调区域发展的战略考虑。当前,三大城市群房地产市场仍为主导,但也要看到中西部城市群的市场热度。国家对中西部核心城市的重点布局,无疑会进一步推动中西部三个城市群的发展,为当地房地产市场带来红利,其未来值得期待!