投资要点

上周(18/3/10-3/16)主流41城一手房成交环比+2%,其中一二线环比+8%、三四线环比-8%;3月截至上周成交环比+6%、同比-30%,同比较2月的-32%提升2pct,其中一二线同比-39%、三四线同比-8%,分别较2月持平和提升13pct,但需要注意的是,目前高频成交数据由于限签影响,成交网签备案滞后严重、参考性降低。库存方面,上周16个重点城市推盘环比+25%,已连续3周实现环比增长,周成交/推盘比为1.01倍,结合1月、2月成交/推盘比分别高达1.60倍、1.28倍,年初至今推盘整体处于低位、但成交持续处于高位,去化率表现仍不错;同时16城可售面积6,492万平米,环比下降0.02%;3个月移动平均去化月数为9.6个月,环比上升0.3个月,行业依然处于去库存阶段,维持后续供给端优先放松的判断。政策新闻方面,发改委18年将继续落实1亿非户籍人口城市落户方案,未来房地产市场将持续受益于城市化,刚需对市场仍有较强支撑;福州首套房贷利率普遍上浮15%-20%,目前按揭依然偏紧,但考虑到目前按揭利率处特别低位及低库存下市场为供给敏感型,预计对市场成交影响有限,并且1-2月全国销售量价超预期也表明需求不差;本周碧桂园400亿元ABS获深交所批准,同时考虑到2月底华夏幸福的50亿元公司债获证监会批准,均说明后续融资政策更多是有保有压趋势、并不是一竿子打压。我们维持房地产小周期延长框架,并认为本轮供给端调控(融资从严、预售证监管和土地调控)导致资源正快速向龙头集聚,其中土地集中度大幅提升将预示后续销售集中度猛烈提升,重申看多地产龙头&蓝筹,并重申板块推荐评级,维持推荐龙头&蓝筹:保利地产、新城控股、招商蛇口、万科A、金地集团;二线:荣盛发展、华夏幸福、中南建设、蓝光发展。

1 房地产行业数据

上周41个重点城市新房合计成交425.1万平米,环比上升2.0%;3月截止上周合计成交965.9万平米,环比2月同期上升5.7%,较去年3月同期同比下降29.8%,其中,一、二、三、四线城市上周成交面积分别环比变化:-10.0%、+15.3%、-6.6%、-10.1%,当月月成交同比分别为:

-40.4%、-38.2%、-13.9%、+16.3%。16个重点城市住宅可售面积为6,491.8万平米,环比下降0.02%;3个月移动平均去化月数为9.6个月,环比上升0.3个月。

2 主要新闻政策

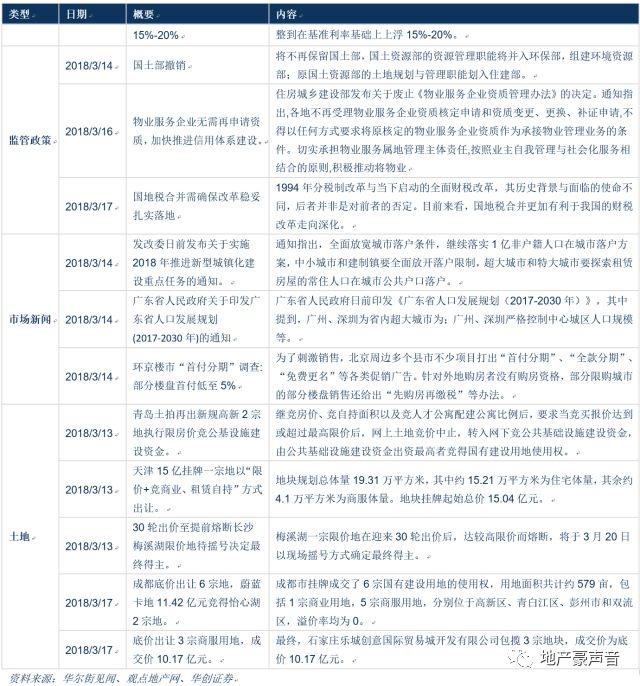

机构改革方案将不再保留国土部,其资源管理职能将并入环境资源部,土地规划与管理职能将划入住建部;发改委发布全面放宽城市落户条件,继续落实1亿非户籍人口城市落户方案;广东省政府规划将严格控制广州、深圳中心城区人口规模;上海2月新增个人房贷约47亿,2月末个人住房贷款余额1.3万亿,同比+9.6%,增速两年来首次跌破10%;福州首套房贷利率普遍上浮15%-20%;环京楼市推出首付分期促销,部分楼盘首付低至5%;北京18年争取新增配租公租房1万套,新增入住2.4万套。

3 公司动态跟踪

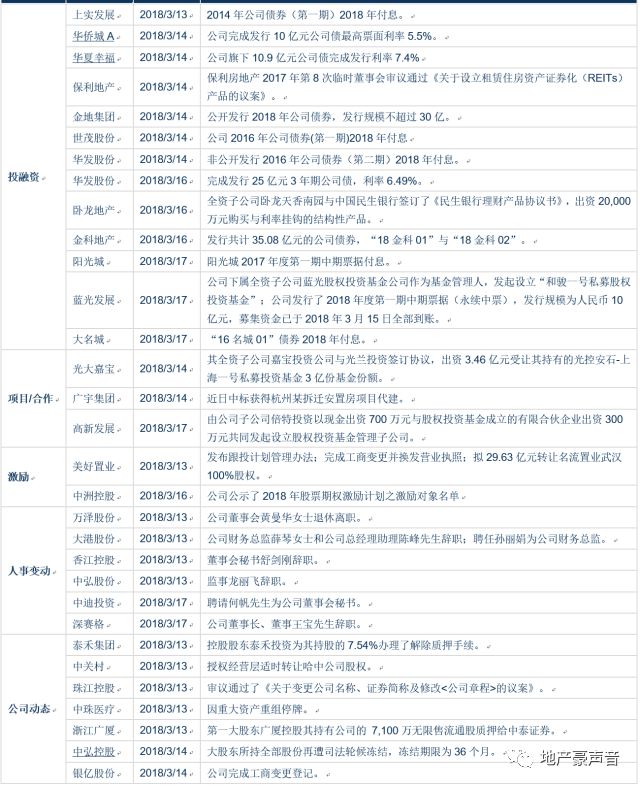

招商蛇口拟以支付现金的方式购买控股股东招商局集团48%及其全资子公司招商局集团(香港)30%的招商局漳州股权;新城控股17年实现净利润60.3亿元,同比+99.9%;华夏幸福2月竞得土地面积19万方,成交金额17.6亿元;金地集团发行18年公司债,规模不超过30亿;滨江集团17年实现净利润17.1亿元,同比+22.4%;阳光城拟参与竞拍广物地产45%股权及相关债权;首开股份18年1-2月共实现签约面积24万方,同比-47%,签约金额60亿,同比-49%;华侨城A公司完成发行10亿元公司债,较高票面利率5.5%。

4 板块行情回顾

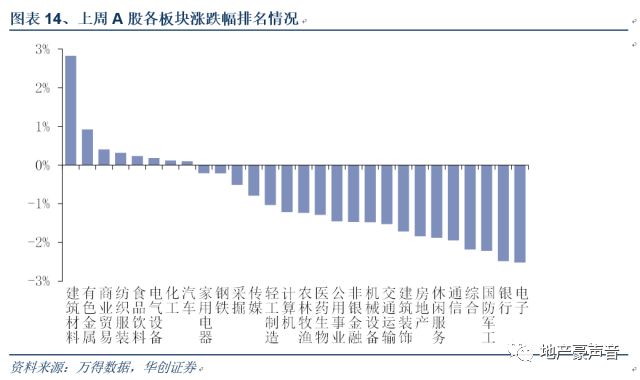

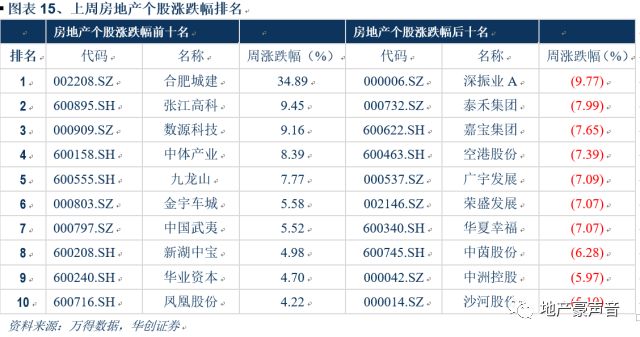

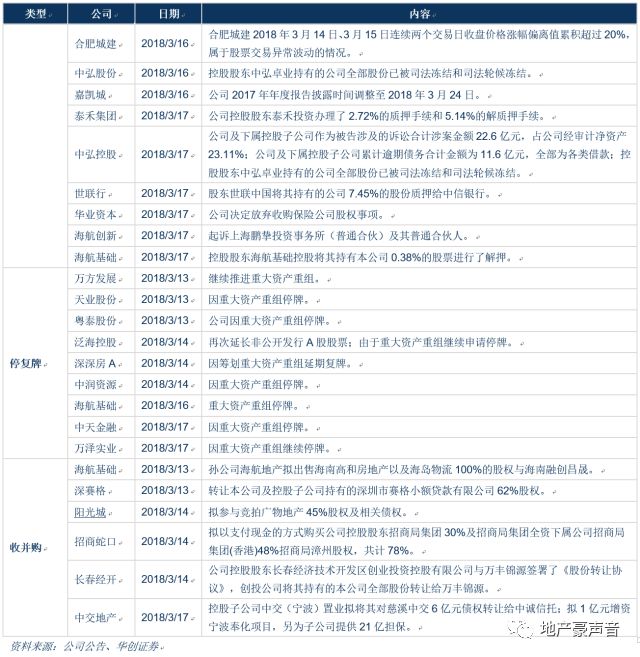

上周SW房地产指数下跌1.84%,沪深300指数下跌1.28%,相对收益为-0.56%,板块表现弱于大市,在28个板块排名中排第22位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为合肥城建、张江高科、数源科技、中体产业、九龙山,上周涨跌幅排名后5位的房地产个股分别为深振业A、泰禾集团、嘉宝集团、空港股份、广宇发展。

5 风险提示:房地产市场超预期下行风险。

正 文

一、行业数据

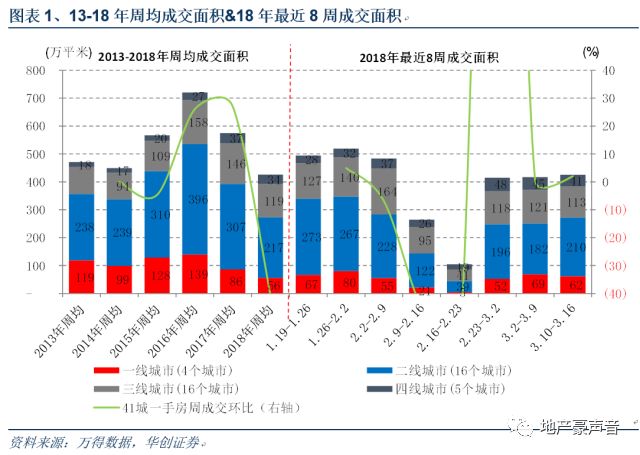

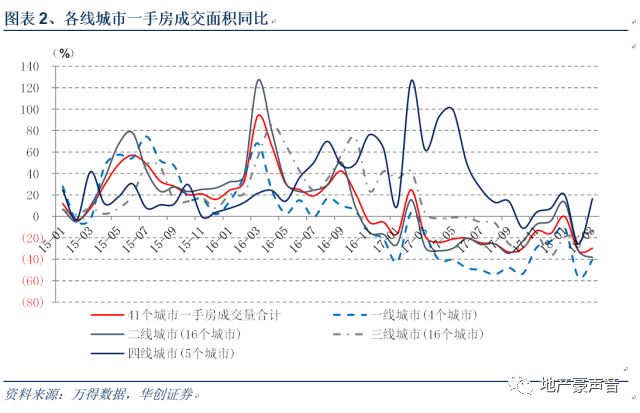

(一)新房成交量:上周41城周成交环比+2%,月成交同比-30%,其中一二线同比-39%、三四线同比-8%

1、成交周环比:上周41城周成交环比上升2%,一二线环比上升8%、三四线环比下降8%

上周(3.10-3.16)41个重点城市新房合计成交425.1万平米,环比上升2.0%,较17年周均成交719.8万平米下降40.9%,较本年周均成交426.1万平米下降0.2%。

其中一二线城市合计成交271.7万平米,环比上升8.4%,较17年周均成交535.0万平米下降49.2%,较本年周均成交272.4万平米下降0.3%。三四线城市合计成交153.4万平米,环比下降7.6%,较17年周均成交184.8万平米下降17.0%,较本年周均成交153.7万平米下降0.1%。

按照更细分城市能级来看,

上周(3.10-3.16)4个一线城市新房合计成交62.0万平米,环比下降10.0%,较17年周均成交139.3万平米下降55.5%,较本年周均成交55.9万平米上升10.9%。

上周(3.10-3.16)16个二线城市新房合计成交209.7万平米,环比上升15.3%,较17年周均成交395.7万平米下降47.0%,较本年周均成交216.6万平米下降3.2%。

上周(3.10-3.16)16个三线城市新房合计成交112.6万平米,环比下降6.6%,较17年周均成交157.6万平米下降28.6%,较本年周均成交119.2万平米下降5.6%。

上周(3.10-3.16)5个四线城市新房合计成交40.9万平米,环比下降10.1%,较17年周均成交27.3万平米上升50%,较本年周均成交34.4万平米上升18.9%。

2、成交月同比:3月41城月成交同比下降30%,一二线同比下降39%、三四线同比下降8%

3月(3.1-3.16)41个重点城市截止上周一手房合计成交965.9万平米,较2月同期环比上升5.7%,较去年3月同期同比下降29.8%。其中当月成交同比较2月上升2.2pct;年初累计至今成交0.5亿平米,同比下降18.5%。

其中一二线城市合计成交599.8万平米,较2月同期环比上升10.8%,较去年3月同期同比下降38.8%,其中当月成交同比较2月下降0.3pct;年初累计至今成交2,879.9万平米,同比下降20.5%。三四线城市合计成交366.1万平米,较2月同期环比下降1.7%,较去年3月同期同比下降7.5%,其中当月成交同比较2月上升12.8pct;年初累计至今成交1,624.3万平米,同比下降14.8%。

按照更细分城市能级来看,

3月(3.1-3.16)4个一线城市截止上周一手房合计成交149.1万平米,环比2月上升50.0%,较去年3月同比下降40.4%,其中当月成交同比较2月上升16.3pct;年初累计至今成交590.6万平米,同比下降34.9%。

3月(3.1-3.16)16个二线城市截止上周一手房合计成交450.7万平米,环比2月上升2.0%,较去年3月同比下降38.2%,其中当月成交同比较2月下降6.1pct;年初累计至今成交2,289.4万平米,同比下降15.7%。

3月(3.1-3.16)16个三线城市截止上周一手房合计成交268.4万平米,环比2月下降10.8%,较去年3月同比下降13.9%,其中当月成交同比较2月上升4.7pct;年初累计至今成交1,260.6万平米,同比下降17.9%。

3月(3.1-3.16)5个四线城市截止上周一手房合计成交97.7万平米,环比2月上升36.7%,较去年3月同比上升16.3%,其中当月成交同比较2月上升42.0pct;年初累计至今成交363.7万平米,同比下降1.9%。

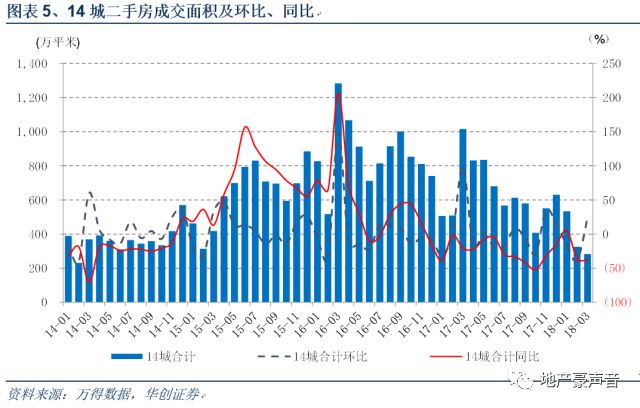

(二)二手房成交量:上周14城周成交环比+13%,3月月成交同比-37%、较上月下降1pct

上周(3.10-3.16)14个重点城市二手房房合计成交124.5万平米,环比上升13.4%;3月截至上周累计成交282万平米,较2月同期环比上升23.9%,较去年3月同期同比下降37.4%,其中当月成交同比较2月下降1.3pct;年初累计至今成交1,139.7万平米,同比下降22.2%。

按照更细分城市能级来看,

上周(3.10-3.16)2个一线城市二手房房合计成交32.9万平米,环比上升10.0%;3月截至上周累计成交76.8万平米,较2月同期环比上升8.5%,较去年3月同期同比下降39.9%,其中当月成交同比较2月下降6.9pct;年初累计至今成交343.5万平米,同比下降21.4%。

上周(3.10-3.16)9个二线城市二手房房合计成交83.3万平米,环比上升17.7%;3月截至上周累计成交184.9万平米,较2月同期环比上升30.6%,较去年3月同期同比下降36.3%,其中当月成交同比较2月下降1.7pct;年初累计至今成交715.4万平米,同比下降23.5%。

上周(3.10-3.16)3个三四线城市二手房房合计成交8.2万平米,环比下降9.7%;3月截至上周累计成交20.2万平米,较2月同期环比上升33.2%,较去年3月同期同比下降37.9%,其中当月成交同比较2月下降6.6pct;年初累计至今成交80.8万平米,同比下降13.0%。

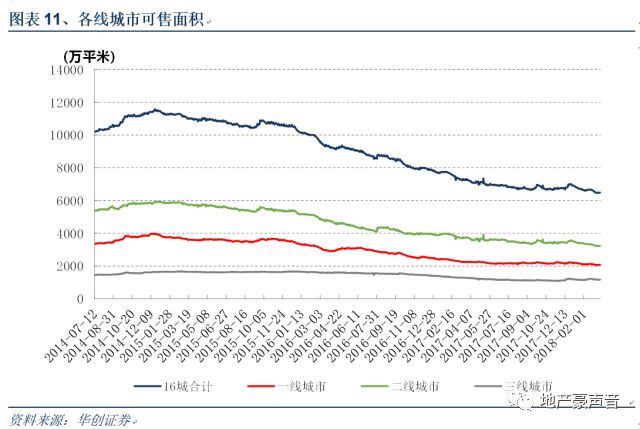

(三)新房库存:16城上周可售面积环比微降,去化月数一、二、三线城市均有所上升

上周末(2018/3/16)16个重点城市合计住宅可售面积为6,491.8万平米,环比-0.02%。其中,一线城市合计可售面积为2,078.4万平米,环比上升0.1%。北上广深可售面积环比变化分别为+0.7%、-1.2%、+0.7%、-0.4%。二线城市合计可售面积为3,232.6万平米,环比下降0.4%。三线城市合计可售面积为1,180.8万平米,环比上升0.9%。

上周末(2018/3/16)16个重点城市住宅3个月移动平均去化月数为9.6个月,环比上升0.3个月。其中,一线城市3个月移动平均去化月数为10.7个月,环比上升0.3个月。北上广深去化月数分别为21.9个月、5.6个月、12.1个月、11.8个月。二线重点城市3个月移动平均去化月数为8.2个月,环比上升0.3个月。三线重点城市3个月移动平均去化月数为14.2个月,环比上升0.1个月。

二、行业政策和新闻跟踪

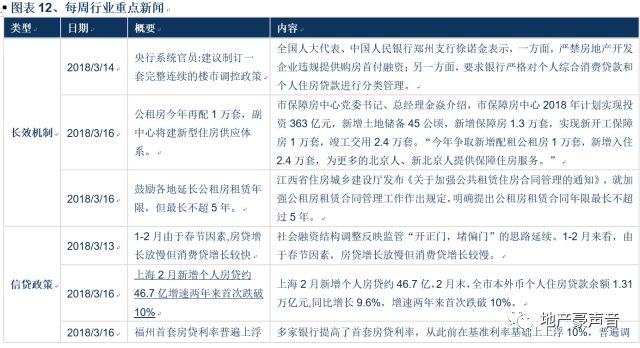

长效机制:央行系统官员:建议制订一套完整连续的楼市调控政策。公租房今年再配1万套,副中心将建新型住房供应体系。江西鼓励各地延长公租房租赁年限,但较长不超5年。

土地:青岛土拍再出新规高新2宗地执行限房价竞公基设施建设资金。天津15亿挂牌一宗地以“限价+竞商业、租赁自持”方式出让。30轮出价至提前熔断长沙梅溪湖限价地待摇号决定较终得主。成都底价出让6宗地,蔚蓝卡地11.42亿元竞得怡心湖2宗地。

市场新闻:为了刺激销售,北京周边多个县市不少项目打出“首付分期”、“全款分期”、“免费更名”等各类促销广告。针对外地购房者没有购房资格,部分限购城市的部分楼盘销售还给出“先购房再缴税”等办法。发改委发布关于实施2018年推进新型城镇化建设重点任务的通知,全面放宽城市落户条件,继续落实1亿非户籍人口在城市落户方案。广东省人民政府日前印发《广东省人口发展规划(2017-2030年)》,其中提到,广州、深圳为省内超大城市为;广州、深圳严格控制中心城区人口规模等。

监管政策:将不再保留国土部,国土资源部的资源管理职能将并入环保部,组建环境资源部;原国土资源部的土地规划与管理职能划入住建部。住房城乡建设部发布关于废止《物业服务企业资质管理办法》的决定。通知指出,各地不再受理物业服务企业资质核定申请和资质变更、更换、补证申请,不得以任何方式要求将原核定的物业服务企业资质作为承接物业管理业务的条件。国地税合并需确保改革稳妥扎实落地。

信贷:1-2月由于春节因素,房贷增长放慢但消费贷增长较快。上海2月新增个人房贷约46.7亿增速两年来首次跌破10%,福州首套房贷利率普遍上浮15%-20%。

三、重点公司公告

招商蛇口拟以支付现金的方式购买控股股东招商局集团48%及其全资子公司招商局集团(香港)30%的招商局漳州股权;新城控股17年实现营收405亿元,同比+45%,实现净利润60.3亿元,同比+99.9%;华夏幸福2月竞得土地面积19万方,成交金额17.6亿元;金地集团发行18年公司债,规模不超过30亿;滨江集团17年实现营收137.7亿元,同比-29.2%,实现净利润17.1亿元,同比+22.4%;阳光城拟参与竞拍广物地产45%股权及相关债权;首开股份18年1-2月共实现签约面积24万方,同比-47%,签约金额60亿,同比-49%。

泰禾集团公司控股股东泰禾投资办理了2.72%的质押手续和5.14%的解质押手续。阳光城2017年度排名前列期中期票据付息。中粮地产2017年公司全年实现营业收入140.42亿元,较上年下降22.01 %,净利润9.45亿元,较上年增长31.27%;向中粮财务申请10亿元授信额度的关联交易;向裕传有限公司申请4亿元借款;侯文荣女士因工作调动原因辞去监事会副主席及监事,改选为吴立鹏先生;向中粮置地管理有限公司申请不超过5.5亿元借款。保利地产18.2亿竞得浙江金华87亩商住地,楼面价约1.5万/平方米。阳光城子公司佛山信财置业在佛山市公共资源交易中心禅城分中心举办的国有建设用地使用权挂牌出让活动中,以较高价3.13亿元竞得地块。华侨城A公司完成发行10亿元公司债较高票面利率5.5%。华夏幸福公司旗下10.9亿元公司债完成发行,利率7.4%。保利地产2017年第8次临时董事会审议通过《关于设立租赁住房资产证券化(REITs)产品的议案》。

四、板块行情回顾

板块表现方面,SW房地产指数下跌1.84%,沪深300指数下跌1.28%,相对收益为-0.56%,板块表现弱于大市,在28个板块排名中排第22位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:合肥城建、张江高科、数源科技、中体产业、九龙山,上周涨跌幅排名后5位的房地产个股分别为深振业A、泰禾集团、嘉宝集团、空港股份、广宇发展。