很多背着房贷的朋友,包括我,都考虑过这个问题:到底月供多少年之后,可以一次性还清?

【说在前面】其实大家不用纠结这些,对于银行和贷款用户而言,在利率固定的情况下,还款金额是随着贷款时间而产生的,并不存在所谓提前还款合适不合适这一说。

当然,我们不妨也来算算~

为什么不建议一次性还贷

除非去做房产抵押类业务,在大多数情况下,我都不建议提前一次性还清房贷,尤其以减少利息支出为目的一次性还款。

我们无需为此大费周折去计算,因为对于大多数人来说,市面上所有借贷的渠道,只有银行房贷的利息较低,如果是公积金贷款那就更划算了——这可能是我们人生中能轻松拿到的、利息较低的一笔大额贷款。

如果想少还利息,可以选择“等额本金”的还款方式。经过简单计算,按4.9%的基准利率贷款100万,30年下来,等额本金 比 等额本息,利息要少17.35万元。

但等额本金初期的月供,比本息方式要多一些——当然,如果你手头宽裕,倒也无所谓。

再者,即便资金充裕也别着急一次性还款,稍微学一些投资知识,做做稳妥的理财,跑赢房贷利率,根本不是难事。

与其早早的还给银行钱,不如把钱拿在手里,尽可能让钱生钱,让收益跑赢月供,做到收益较大化。

等额本息与本金,多久还款合适?

如果确实想提前一次性还款,什么时候还款相对划算呢?

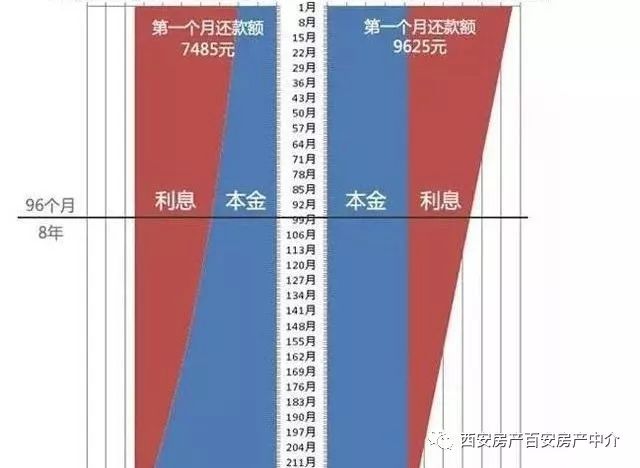

呐,上边这个图,相信很多朋友都见过,但很多人乍一看都有些一头雾水。

实际上这个图,表达的是两种还款方式当中,“本金与利息”的不同配比。

简单来说:

等额本息不超过贷款年限的一半,也就是15年;

等额本金不超过贷款年限的1/3,也就是10年;

在上述时间一次性还款,或许会相对划算。

较后再强调一下,

如果你的理财能力有限,无法跑赢贷款利率,那就选等额本金,因为你要追求更少的总利息;

如果你的理财能力较强,能够跑赢房贷利率,那就选等额本息,因为你可以追求收益的潜在较大化。

首席投资官评论员董岩:

对于要不要提前还房贷的问题,小编已经回答过很多朋友了,但是为了能让大家真正的算清这笔账,还是愿意不厌其烦的一遍一遍的给大家讲讲这其中的道理。

首先我要表明态度,一直按照月供还款不要一次性提前划款是较划算的。如果你的经济承受能力更强一些,在还款方式上可以选择等额本金还款,等额本金还款每期还款本金几乎相同,前期还款压力较大,但是在整个还款周期中产生的利息较少;如果还款能力较弱可以采取等额本息还款,优点就是前期还款金额要比等额本金少,缺点是产生的利息较多。

我们再来说一说通货膨胀的问题,2008年到2017年间我国大的货币增发有3次,从08年的时候40万亿一直到17年的时候的168万亿,M2年均增长率为15%左右,GDP年均增长大概在8%左右,那么每年通货膨胀率大概为7%,18年时候的100万大概只值08年时候的50万,也就是说08年时候的100万元购买力值现在的200万元。货币在不停的贬值,所以不建议提前还款。再说的通俗一点,比如2000年左右的时候北京市平均工资大概在1200元左右,如果当时贷款买房你背上每月1000元的贷款在当时是很高的,但是到了2017年北京市平均工资为8400多元,那么每个月还1000元是不是就对你产生不了什么压力。

道理其实就是这样,货币在不断的贬值,工资在不停的上升,也许十几年那之后你每个月还的那点钱再你的个人收入里边根本不算什么了,在现在的大环境下能在银行拿到的贷款特别是较便宜的,一定要好好利用,所以不建议提前还款。

百安房产祝您生活愉快