与众多房地产企业加杠杆拿地的激进扩张策略不同,瑞安房地产(00272.HK)近年来一直奉行稳健慢开发的策略。

2019年1月9日,瑞安房地产公布2018年物业销售简报:截至2018年年底,瑞安房地产销售额及其他资产处置额222.79亿元,其中其他资产处置额达77.49亿元,同比有所下滑,但依然占比逾三成。

自2015年开启轻资产策略至今,港资房企瑞安房地产在“甩卖”资产的路上已经走了三年有余。尽管市场质疑不断,但在瑞安房地产看来,轻资产策略一方面出售成熟商业资产以回笼资金,并降低负债率;另一方面是缔结战略合作伙伴关系,使资金来源更多元化,以较低的资本开支和财务风险参与新项目,同时发挥公司商业品牌的优势和资产管理专长。

另外,在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,瑞安房地产以46.82的综合得分,位列第48位。

资产处置脚步放慢,住宅物业占比回升

瑞安房地产是由瑞安集团创办人兼主席罗康瑞先生于2004年成立,于2006年10月4日在香港联交所上市。

瑞安房地产2013年至2015年的合约物业销售额变动幅度很大。2014年销售额较上年同期下跌了41%,主要是因为上海住宅物业项目瑞虹新城第5期璟庭(第6号地块)和创智天地江湾翰林售罄后缺少可售资源导致住宅物业销售额下降。而2015年销售额又上升121%,这与瑞虹新城第2号和第9号地块以及太平桥第116号地块于2014年完成拆迁后能够出售而取得合约销售有关。

从2016年开始,列账在合约销售的项目增加了其他资产处置。2017年的销售额213.66亿元,比2016年下降7%,其中物业销售约占41%,其他资产处置约占51%,2016年其他资产处置仅占7%。

2018年上半年,合约销售同比上升61%至137.28亿元,其中住宅物业销售占43%,其他资产处置占56%,余下为商业物业销售。由于轻资产战略的实施,2017年之前,瑞安房地产合约销售的主要来源还是住宅物业,到了2017年则被处置资产售来的销售主导。

2019年1月9日,瑞安房地产发布的销售业绩公告显示,2018年的累计合约物业销售额及其他资产处置额为222.79亿元,同比上升4%。其中,包括住宅物业合约销售额141.20亿元,同比增长62.75%;商业物业合约销售额4.10亿元,同比下降76.42%;其他资产处置额77.49亿元,同比下降29.24%。

土储规模缩小,存货去化依旧存难

瑞安房地产的土地储备从2013年至2016年在逐年减少,2017年微增至1150万平方米,主要是与合营伙伴投得总建筑面积为151万平方米的武汉光谷和瑞虹新城第167号地块和上海杨浦区的商业物业。

2018年上半年,土地储备大幅减少至840万平方米,分布于上海、武汉、重庆及佛山,共九个发展项目。

瑞安房地产致力采取轻资产策略,通过出售其资产以提升资产周转率,降低负债率。对于瑞安房地产来说,其土地规模缩减,业绩与业内相比也并不如意,或许轻资产战略还能够为瑞安房地产至少取得获利作为保证,毕竟兜里有钱比外面有地安心多了。

2018年上半年,瑞安房地产“存货/平均预收账款”指标数值为6.41,高于行业3/4位数4.19,去化压力较大。虽然从2015年开始不断抛售物业以提高周转率后,存货去化速度有所提高,但还是处于靠后位置。

预收账款结转收入的速度在2013年至2016年在2.09-2.75之间变动,2017年预收账款周转率为3.28,2018年上半年为6.27,仅次于行业较高值新鸿基地产的7.55。

毛利率下降,财务费用大幅减少

瑞安房地产在2013年至2014年毛利率有较缓上升,2015年毛利率跌至近五年较小值26.1%,是由于重庆及佛山项目的开发以及新收购的建筑业务所贡献的毛利率较低;2017年毛利率为42.59%,创近五年新高。

瑞安房地产2018年上半年营业收入190.32亿元,同比上升87%,但同时营业成本也高达138.61亿元,当期毛利率为27%,较上年同期的43%大幅下降16个百分点。

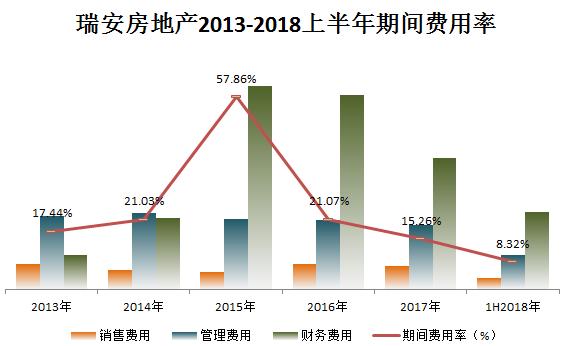

瑞安房地产2013年至2018年上半年的期间费用率先升后降,2015年达到较高值57.86%。 2017年期间费用率为15.26%,高于行业3/4位数。2018年上半年降至8.32%,略高于行业1/4位数7.9%。

期间费用率下降的原因较明显的是财务费用的减少,2018年上半年年财务费用减至9.97亿元,主要原因是自2017年下半年起偿还银行借贷及优先票据所致。

净负债率降至新低,偿债能力不断增强

在剔除预收账款的影响后,瑞安房地产的资产负债率从2013年至2018年上半年保持得较平稳。2018年上半年,瑞安房地产调整后资产负债率为51.47%,低于行业1/4位数67.12%,负债水平保持较低。

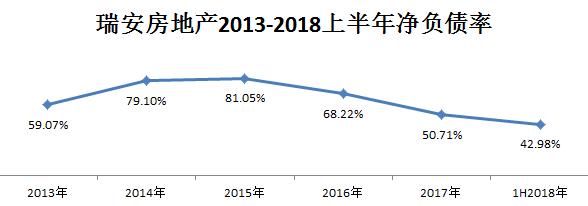

2013年至2018年上半年,瑞安房地产的净负债率也是呈先升后降趋势。2015年升至81%,近两年公司净负债率持续下降,2017年为50.71%,略高于行业1/4位数50.23%。

2018年上半年,公司有息负债总额327.91亿元,现金及银行存款113.00亿元,权益总额500.02亿元,净负债率为42.98%,创近五年较低值,在行业1/4位数57.56%以下。

在瑞安房地产看来,稳健的资产负债状况将有助集团克服全球经济任何可能发生的短期不明朗因素,及把握任何有吸引力的投资机会。

从调整后的速动比率看,瑞安房地产2013年至2018年上半年的变动幅度较小。2018年上半年与2017年速动比率保持不变,为1.05,均高于行业平均水平。

从调整后的现金比率看,2015年瑞安房地产的现金比率有明显下降,此后便开始逐渐上升,2018年上半年该指标数值为0.44,位于行业中位数与3/4位数之间,表明公司短期偿债能力较强。

从瑞安房地产的长期偿债能力看,其全部债务的偿还取决于资产的逐步变现。2013年至2016年开始轻微的降幅后上扬,2018年上半年涨至五年来较高位1.36,在标准排名统计的百家上市房企中排在第5位。

无论是短期债务还是全部债务,瑞安房地产的偿债能力较强,偿还债务的压力不大。取得如此成果,跟瑞安房地产董事长罗康瑞2015年提出的轻资产战略经营战略有很大的关系。

彼时瑞安房地产面临业绩下滑,资产周转慢,负债率高等问题,为了改善这一财务状况,轻资产战略被推行。

2015年至2016年先后出售上海创智天地1号和2号楼、武汉A1、A3商业物业和各种公司直接或间接持有的股权。仅在2017年,瑞安房地产就将重庆天地79.2%股权、大连天地全部股权、上海创智天地49%权益、瑞虹新城商业物业49.5%的实质权益等物业进行出售,该年取得109.51亿元的资产处置额则会被用来偿还债务和进行日常营运。

瑞安房地产想要保持较低的债务资本以应对未来的不确定性风险。公司自2017年赎回于2012年至2014年间发行的总额达18.96亿美元的高息债券,以及2018上半偿还了11.87亿美元的优先票据。比起新发行的债券,2017年发行的两项分别是5亿美元5.7%票据和6亿美元6.4%永久资本券,2018年上半年也仅有一项于2021年到期的人民币总额22亿元6.875%的优先票据发行。

轻资产转型之路弊多利少

整体上看,2013年至2018年上半年,瑞安房地产调整后的资本累积率较低,2018年上半年为0.02,低于行业中位数0.03。瑞安地产母公司的资本累积在2013年有较大增加,往后几年里增长缓慢甚至2015年呈负增长,2016年至2018年上半年稳定增长。瑞安房地产母公司资本累积能力稳定却不及行业平均水平。

绿色建筑方面,公告显示,2017年武汉天地B14号和B45号地块获得中国绿色建筑设计标识一星级认证,瑞虹新城铭庭、璟庭获得绿色建筑二星级运行评价标识。瑞安房地产地产在2018年上半年并无获得绿色建筑二三星认证项目。

一枚硬币都有两面。轻装上阵的瑞安房地产一方面负债率不断下降有目共睹,项目资金周转效率提高;但另一方面,瑞安房地产并没有如想象中健步如飞。在转型过程中,公司规模止步不前、土储不断减少及高管陆续辞职等问题日益凸显。轻资产转型之路现在看来或许弊多利少。