2018年一季度,政策面“房住不炒”已成共识,房地产税改革将稳步推进,金融去杠杆大局已定,然行业销售依旧“开门红”,全国商品房销售面积、金额同比分别继续增长。开发企业业绩喜人,50强门槛近百亿,同比提升六成。从结构来看,三四线城市房地产市场火爆形势延续,依旧占据近70%的市场份额,一、二线城市随着供应增加而销量回升,预示着上半年城市市场格局有望延续。

1

政策:“两会”定调政策方向,落户新政与“四限”升级并行

一季度,房地产政策层面可谓是热闹纷呈,“两会”政府工作报告引发市场热议,明确提出坚持“房住不炒”,支持居民自住购房需求,培育住房租赁市场,推进房地产税立法,加强金融风险控制等多个方面。就各城市而言,一方面,“四限”城市再扩容,昆明、长春、阜南等二、三线城市加入调控行列;另一方面,西安、南京等市加码人才落户新政,兰州部分区域率先取消限购,调控政策似有转向的错觉。

①“两会”重申“房住不炒”,租赁、保障房加快建设,并推进房地产税立法

两会政府工作报告对于房地产市场着墨颇多,集中体现在以下5点:其一,支持居民自住购房需求。南京、西安等二线城市纷纷下调落户门槛,以便支持人才购房需求。不过,“支持”不是“培育”,更不是“发展”,对于地方政府的支持力度不应奢望过多。其二,培育住房租赁市场。大中城市将先行先试,并在供地层面予以积极支持,租赁用地出让规模有望持续增多。中央以及地方政府也将创新运用公司债券、REITs等多种金融工具,进一步拓宽租赁企业的融资渠道,以便构建租购并举的住房制度。其三,继续推进保障房建设。一方面,加大公租房保障力度,并将新就业无房职工、外来务工人员纳入保障范围,尽早实现2018年再进城落户1300万人的目标;另一方面,未来3年棚改计划开工1500万套,相较于之前3年1800万套,棚改市场规模明显回落,三四线城市未来的棚改红利也将随之减少。其四,稳妥推进房地产税立法。不同与以往的“加快、调查、研究、论证”等措辞,这次给出了清晰的意见“稳妥推进”。乐观估计年底北京、上海等部分城市将率先开启试点工作,其对房地产市场影响还要看具体的实施细则。其五,加强金融机构风险内控。企业融资渠道、融资规模将明显受限,土拍市场有望逐步回归理性,地价上涨与房价上涨之间的传导效应将趋于减弱甚至消失;个人住房贷款将进一步规范化,居民加杠杆购房的局面将难以为继,三四线城市居民购房热潮将更快地向理性回归。

②“四限”城市再扩容,一线加入、二线升级人才落户新政

四限政策持续升级,长春、昆明、阜南等二三线城市加入调控行列。其中,大连落地限购新政,泉州升级限购令,除原先的限购区域之外,此番将泉港区纳入限购范围。兰州、长春、大连和阜阳市阜南县相继出台限售政策,另有泉州、昆明两市升级限售。截止目前,限售城市已扩容至50城,其中三四线城市多达27城,限售已成为三四线城市防止炒房的重要手段。

人才争夺战再掀高潮。一方面,西安、南京等市相继出台人才新政升级版。譬如,西安进一步简化落户程序,全国在校大学生仅凭学生证和身份证可在线落户,3天合计吸引1.56万人落户西安。另一方面,北京、上海等一线城市也加入人才争夺战,着力引进高端人才。表面上看,落户人才随即可以取得购房资格,在一定程度上松绑限购政策。不过,人才争夺战的本意还是提升城市经济活力和竞争力,以便支持产业转型升级,助推经济更好、更快发展。诸如西安、南京等升级人才新政的二线城市市场走势平稳,成交量并未显著提升,人才新政对于房地产市场利好程度着实有限。

③展望:信贷中性偏紧,“四限”城市持续扩容,房地产税落地尚需时日

展望未来,“房住不炒”已成市场共识,未来所有调控政策都将围绕“房住不炒”展开。具体而言,2018年调控政策或将了无新意,但加入限购、限贷、限价、限售的城市会越来越多,我认为“四限”政策并非一时之举,有望贯穿更长的时间周期。资金层面中性偏紧,金融去杠杆、防风险的过程不可逆,或多或少会拖累未来成交量价表现。2018年注定难以重演2017年高热行情,全国成交量高位回落已是大概率事件。受惯性因素影响,三四线城市或将演绎“高开低走”行情,上半年市场热度有望延续,下半年将面临较大的调整压力。住房租赁市场已进入发展快车道,12个租赁试点城市名单将持续扩容,租赁用地出让规模有望持续增多,进一步丰富租赁企业融资渠道,降低融资成本,以支持租赁企业做大、做强。长期来看,租赁市场将与销售市场形成分庭抗礼之势,参与企业都能分得市场的一杯羹。房地产税加快推进进程,考虑到立法程序的流程限制,具体落地可能还要继续等待。不过,对于北京、上海等少数城市而言,仍有望更早一步,迎来房地产税全面落地前的个别试点。

2

行业:投资、销售均超预期“开门红”,预计二季度升幅收窄

在去年年末销售火爆的“惯性”作用下,1-2月销售金额、面积也好于去年同期,东北地区表现尤为突出;开发投资额小幅回升,同比累计增速创2年来新高。目前来看,“房住不炒”理念已深入人心,2018年调控主基调也已明确,楼市供需也在谋求新的动态平衡。

①开发投资额达近3年同期较高,同比累计增速创2年来新高

1-2月,全国房地产开发投资额超预期增长,同比累计增速达9.9%,创2年以来的新高,与2017年稳步下行的态势形成了鲜明对比。这主要是基于去年销售情况良好、土地购置相对充足,普遍存在“补库存”的强烈冲动,加快存量项目和新开工项目开发进度,也为开发投资的回升提供了动力。目前来看,2018年楼市调控主基调已定,在严密的调控政策下,多数房企基本都已明确了自身的发展策略,并逐步找到了投资销售的应对之道,因而开发投资额实现了稳步上升。

②销售金额、面积同比微增,东北地区销售“爆发”去库存显著

2018年开年,商品房销售面积、金额明显好于去年同期,同比分别增长4.1%和15.3%。因基数原因影响,1-2月销售面积增速还是比全年回落了3.6个百分点,而销售金额增速则提高了1.6个百分点,成交均价仍处高位。从销售区域来看,多数三、四线城市市场“热度不退”,成为楼市销售的有效支撑。中部、西部以及东北地区销售面积、金额增速双双维持在10%和25%以上,远超东部区域。以东北区域表现较为突出,1-2月商品房销售面积、金额同比分别增长15.2%和35.2%,增速分别提高8.2个百分点和13.4个百分点。

③二季度继续回升幅度有限,投资、销售以稳为主

1)二季度受较高基数影响,销售金额、面积增速将继续保持回落。基于政策的严苛性,一线和核心二线城市的成交量已经保持了数月低位,而部分三四线线城市虽然保持着一定的市场热度,但随着这一波去库存成效渐显,居民购房的乐观预期也在逐步回归理性;在“销售惯性”和备案的延迟因素的双重作用下,销售金额、面积的特别值有望保持小幅增长,但后劲显然不足,二季度增速将保持回落,而后逐步趋稳。

2)新开工、土地购置等多重影响下,开发投资额也将高位回落。2018年开年,全国房地产开发投资额超预期增长,预计9.9%的累计同比增速不可持续,原因如下:一是目前政策层面依旧严苛,基本没有放松的可能,成交量回落是大概率事件;二是房企的投资预期也在下降,新开工意愿明显不足,拿地也并不积极,这些都将在开发投资额这一指标上有所反映;三是金融层面,2018年我国将继续施行积极的财政政策和稳健的货币政策,金融监管层面未有放松,对于房企而言,“资金攻坚战”仍在持续,开发投资热情也会受到影响。

3

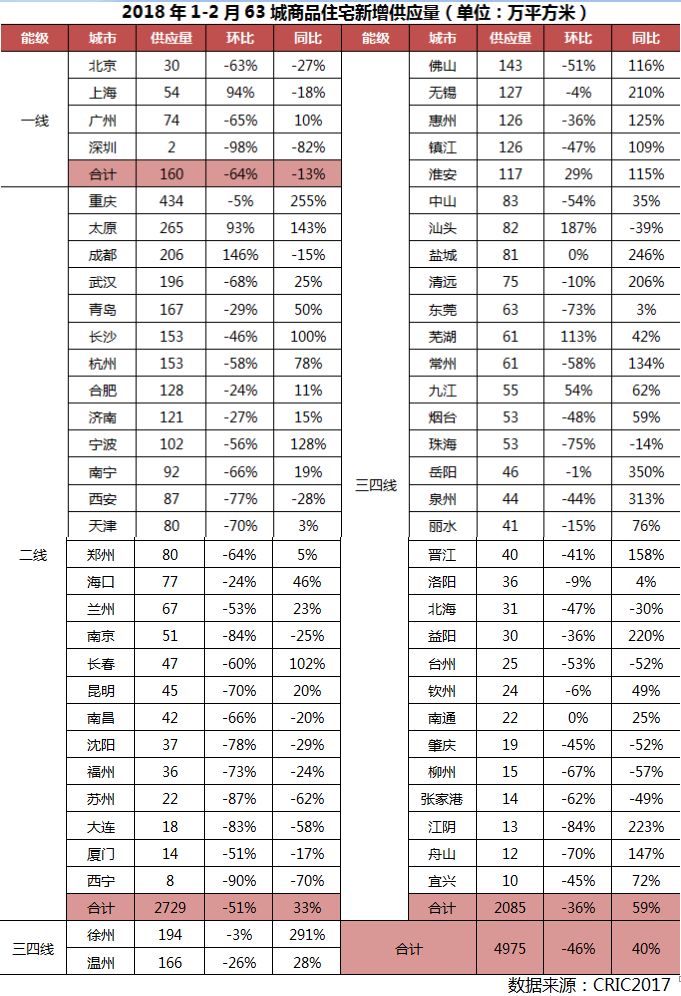

供应:一线城市供应量仍处低位,二三线城市增长明显

受年底较高基数影响,一季度新增供应量环比下降46%,但同比增加40%。其中,一线城市供应持续低迷,同、环比双降;二线城市有所回升,但各城市显著分化;三四线城市供应量持续走高。随着土地市场逐步恢复供应节奏,更多企业或将放弃观望而接受限价加快推盘,预计二季度新增供应量将明显回升。

①一线供应仍处低位,二线显著分化,三四线推案热情高涨

一线城市供应量同、环比分别下降13%和64%,北京、上海和深圳同比均有不同程度的回落,仅广州同比增加10%。深圳1-2月供应量低至2万平方米,同、环比降幅均超80%,这在历史上也并不多见。说明一线城市预售证审批依旧严苛,新增供应量持续低位运行。二线城市供应量涨多跌少,同比上升32%,但各城市两极分化。其中,重庆、太原、长沙、宁波和长春5城供应明显放量,同比实现倍增,重庆暂以255%同比涨幅居首。反观,苏州、大连和西宁供应持续低迷,同比均腰斩,西宁更是同比骤降70%。春节期间三四线城市恰逢返乡置业销售旺季,房企明显加大新推案力度,供应量同比大增59%,同比涨幅明显高于一二线城市。具体来看,近半三四线城市同比实现翻番,岳阳、泉州增长尤为迅速,同比上涨3倍有余。张家港、台州、肇庆等市供应量不增反跌,同比跌幅都在50%左右。

②一二线供应将稳步提升,三四线持续高位运行,地王盘价格博弈加剧

展望未来,一线城市限价堰塞湖终须解决,而在资金层面持续偏紧的作用下,部分房企为了加速资金周转,或将率先向政府妥协,以政府限定的备案价格出货,供应量有望低位回升。近年来,二线城市持续加大供地力度,随着新晋出让地块陆续进入销售阶段,供应量将稳步提升。上半年三四线城市市场热度有望延续,在当下的销售窗口期,企业推案热情普遍高涨,供应量将持续高位运行。不过,地王盘仍是亟需解决的难题,以南京为例,河西板块多个地王盘地价近乎与区域限价齐平,限价政策不松动,几无解套的可能性。因此,市场对于局部松绑限价多有期待,政府与企业之间的价格博弈愈演愈烈。

4

成交:近七成城市成交同比下滑,二季度将环比回升、同比仍下降

经历了2017年成交火热之后,在政策普遍收紧、供应不济以及价格涨幅逐渐回落的大背景之下,多数城市进入调整期,一季度成交量同、环比齐降,部分城市更是创历史新低。考虑到开发商要回笼资金,预计二季度供应会明显回升,成交量也将小幅增长。

①40城成交同比回落20%,一线近乎腰斩、三四线微跌5%

一季度,40个重点城市商品住宅合计成交5591万平方米,同、环比分别减少20%和29%。各线城市同比全线回落,一线城市下滑尤为迅速,同比跌幅多达45%。就各城市来看,约有三成城市成交好于去年同期,主要集中在三、四线城市。具体而言:

1)一线城市成交量大幅回落,深圳楼市有所回暖。一季度北京、广州成交量同环比均下跌。上海环比上涨15%,但同比仍下降7%。主要还是受限价政策影响,供应量长期低位运行,显著制约成交量上行空间。深圳房地产市场渐有转暖的迹象,前期积压的购房需求有序释放,成交量同比上涨37%。

2)八成二线城市成交量同比下降,成都和厦门腰斩。一方面,南京、郑州等市调控政策被市场消化殆尽,成交趋于活跃,同比略有上涨,尤其是南京放宽人才落户门槛,无形之中成为成交量上升的推手。另一方面,更多的二线城市市场明显降温,成交量同环比均有不同程度的回落,厦门、成都两市同比跌幅超五成。

3)受益于需求外溢与返乡置业,部分三四线量价齐升。半数三四线城市成交量同比上涨,返乡置业的热点城市如湘潭、新余、三明、东营等城市同比涨幅较大,这些城市投资属性较强。值得注意的是,东营成交显著放量,同环比涨幅均在5成左右。根据易居代理楼盘数据统计,2018年春节期间东营大定面积同比骤升1587%,市场热度可见一斑。

②一、二线成交量将企稳回升,三四线或再现热点轮动格局

考虑到二季度供应端小幅放量,预计成交也将随之小幅增长,但各线城市明显分化:

一线城市成交量将小幅回升。时至今日,前两年的“地王”项目相继步入销售期,叠加融资渠道管控更为严格,企业要回笼资金势必将接受限价继而加快推盘节奏,供应将企稳回升。若供应端稍一放松,前期被压制的需求将迅速激活,成交量势必会有所增长。

二线城市成交将有所转暖。首先,前期热点城市如南京、合肥等,经过2017年的调整,市场已然逐渐回归理性。政府适时推出各类人才落户新政,一定程度上可以看作局部松绑限购,预计成交量将稳步回升;其次,去年大热的重庆、成都、西安等市,经济基础强劲,人口吸纳力较强,市场热度有望延续。不过,也要警惕长期风险,去年过热的市场已经有一定程度的透支,长期来看成交量势必要向下回调。

三四线城市或再现热点轮动格局。棚改对于三四线城市市场影响较大,未来3年,棚改计划开工量1500万套,较之前三年规模下降17%。其中,2018年计划开工580万套,较2017年实际开工量下降5%。三四线城市棚改市场或将出现轮动效应,一方面,前期棚改建设进度较快的三四线,棚改市场规模将明显回落,市场压力将逐步显现;另一方面,前期棚改建设进度较慢的三四线,棚改市场规模犹存较大提升空间,房地产市场继续看好,成交量有望维持在较高水平。

5

房价:热点一二线房价稳中有降,三四线继续小幅上行

一季度,各线城市房价走势呈分化之势。一方面,限价政策还在严格执行之中,热点一二线城市房价涨幅趋于平缓。另一方面,三四线城市购房潮未见衰退的迹象,房价上涨行情仍在延续。

①限价城市房价涨幅趋缓甚至回落,部分三四线房价快速上涨

一线城市房价上涨趋缓,上海同比下跌近一成。受限价政策影响,2月一线城市房价较上季度末近乎全线下滑,仅广州上涨1%。受成交结构性因素影响,北京下跌20%。同比来看,上海房价同比下滑9%,北京、广州、深圳小幅回升,同比涨幅均控制在5%以内,房价大涨之势难以再现。

二线城市房价涨幅收窄,武汉、太原、兰州等市同环比皆降。相较于去年底,二线城市房价涨多跌少,13城房价涨幅回落至10%以内,杭州涨幅略高,达16%。合肥、长沙、南宁等市房价掉头向下,贵阳暂以13%跌幅居首。同比来看,杭州、成都、昆明、重庆等热点城市房价上行趋势未改,青岛、西安房价同比上涨超四成,市场热度可见一斑。受成交结构性因素影响,远郊区域低总价房源去化表现优异,武汉、太原和兰州等市房价同环比皆降。

八成三四线城市房价同比仍上涨,常州、肇庆、清远涨幅居前。随着一、二线城市需求外溢和春节返乡置业推动,一季度三四线城市成交回暖,八成三四线城市房价同比仍处上升通道。肇庆、常州和清远房价上涨动力强劲,同比涨幅均在50%左右。受限价政策影响,太仓、香河、淮安、徐州等市房价涨幅明显回落,甚至步入下行通道,调控政策渐显成效。

②一线、强二线房价稳中有升,三四线房价涨幅趋缓

一线以及强二线城市供应持续偏紧,短期内供不应求的市场格局难以逆转,房价犹存一定的上涨压力。不过,受限价政策影响,预计房价整体运行平稳,未来即使有增长,涨幅着实有限。三四线城市房价现已行至阶段性高点,市场需求或多或少存在透支的迹象。鉴于部分热点三四线城市房价上涨过于迅速,年内不排除加码调控的可能性。更为重要的是,未来3年棚改市场规模明显回落已是不争的事实,三四线城市棚改红利也将随之减少,后续置业需求恐将难以为继,成交量高位回落已是大概率事件,房价涨幅也将趋于平缓。

6

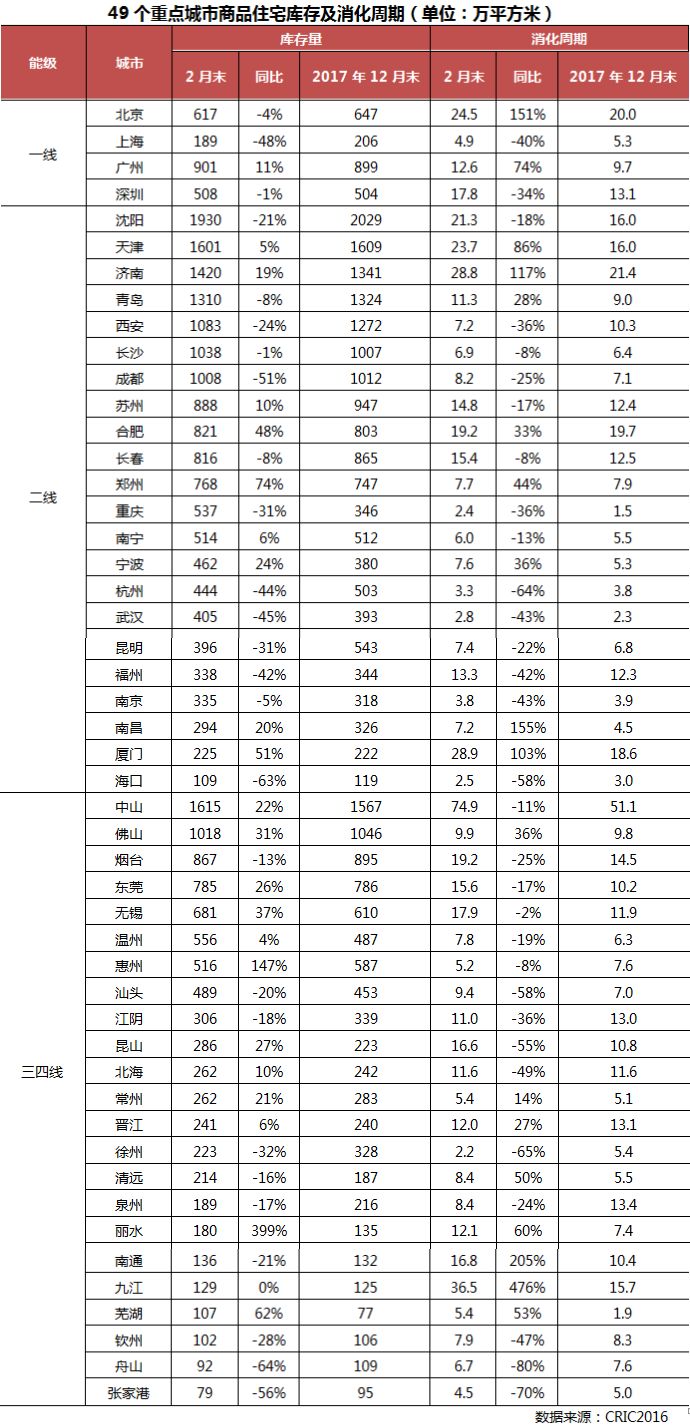

库存:各城市分化加剧,二季度库存整体维稳或缓慢上升

2018年一季度,因供应锐减,多数城市供不应求格局并未改变,各城市库存量两极分化加剧,惠州、丽水库存量同比显著回升,而徐州、重庆消化周期现已不足3个月,库存严重告急。

①各城市库存量两极分化加剧,成交不振致部分城市消化周期显著拉长

1)供不应求格局未改,各城市库存量两极分化。因一季度恰逢春节假期,房企推案热情不甚高涨,主要是加大营销力度促进在售楼盘去化,房地产市场持续供不应求。各城市库存量显著分化,惠州、丽水同比分别劲增147%和399%,成都、海口则大幅回落,同比跌幅均超50%。

2)成交回落致消化周期明显回升,重庆、徐州等热点城市库存告急。首两月,房地产市场成交量高位回落,热点城市消化周期迅速上升,北京、济南、厦门、九江等市消化周期均超20个月,同比实现倍增。与此形成鲜明对比的是,徐州、重庆消化周期现已不足3个月,库存严重告急,市场供需矛盾加剧,房价依旧面临着较大的上涨压力。

②二季度销售规模提升空间有限,库存维稳或缓慢上升已是大概率事件

从供应层面来看,房企在3月业绩发布会,明确了自身的目标后,会积极加强规模扩张的步伐,推动项目入市;此外政府考虑到平抑房价,维持房地产市场稳定等因素,也极有可能加快预售证审批,增加供应量,因而二季度供应有望小幅回升。从需求层面来看,1-2月销售面积虽稳步回升,但是增速还是比全年回落了3.6个百分点,预计二季度在政策层面依旧严苛的背景下,销售面积增长速度将放缓;由此不难得出,供应放量、成交量上升幅度有限,库存维稳或缓慢上升将成为大概率事件。

7

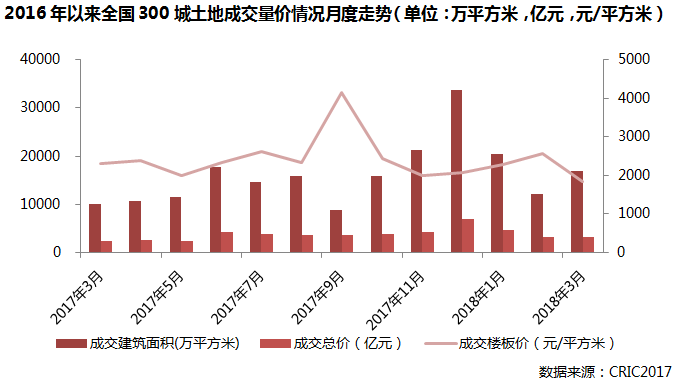

土地:成交规模周期性收窄,一二线土地价格犹存上涨压力

一季度,土地成交规模环比明显回落,但同比仍实现较大比例增长。溢价率小幅回落,一二线城市土拍市场略有降温。不过,热点三四线城市频出高溢价地块,土拍竞争依旧激烈。

①土地成交规模环比降32%、同比增39%,溢价率全线回落

1)各线城市成交规模环比下降,但同比增长明显。一季度,全国经营性土地成交建面48152万平方米,环比下降32%,同比增加39%。各线城市成交规模环比均下降,跌幅都在30%以上,同比则全线回升,一线以及三四线城市增长尤为迅速,同比涨幅超40%。

2)一线城市土地价格大幅回调,二三线城市略有增长。一季度,土地成交平均楼板价2166元/平方米,同、环比基本持平,变动幅度都在2%左右。其中,一线城市新晋出让地块以商办、保障房用地居多,土地价格大幅回落,同环比跌幅都在20%左右。二三线城市地价小幅回升,同、环比均实现正增长。

3)各线城市溢价率持续走低,热点三四线土拍竞争依旧激烈。一季度,土拍溢价率跌至23.5%,同、环比均有不同程度的回落。一方面,土地限价城市持续增多,显著抑制溢价率上行空间。另一方面,资金层面中性偏紧,企业融资规模明显受限,土拍竞争自然不甚激烈。各线城市溢价率全线回落,一线城市低至6.1%,低溢价乃至底价成交似乎成市场常态。三四线城市溢价率依旧维持在较高水平,热点三四线城市库存告急,企业拿地补库存需求强烈,致使土拍竞争激烈,赣州、滁州、漳州等市屡有高溢价地块出让。

②一二线供给侧调控初显成效,但真正挑战还在下半年

回顾一季度土地市场表现,可见一二线城市土地市场持续降温,而三四线似乎从2017热到了2018。鉴于目前大多数三四线城市地价房价差距依旧较大,再加之新型城镇化带来的购房需求利好,整体而言,目前三四线土地的盈利预期依然存在。不过考虑到越来越多的三四线城市开始收紧调控加入“限售”行列,随着政策的不断收紧,再加之政府和企业对市场供求风险的理解更加深刻,三四线城市的市场热度有望在下半年回归理性。

通过苛刻的出让条件,需求侧以及供给侧限价,目前一二线在招拍挂市场似乎取得了不错的调控效果,为住宅市场的长期发展留出了更多价格空间。但需要指出的是,这是建立在减少核心地段的土地出让、增加租赁住房和保障性住房用地占比的情况下取得的,在二季度各地供地计划落实、下半年土地供应节奏恢复之后,在优质宅地入市交易之时,一二线城市还是需要警惕土地价格的上涨冲动。

8

企业:50强门槛近百亿,一季度目标完成率普遍低于20%

一季度,TOP100房企整体销售规模同比增长28.8%,增速较前两月同比增速下降16.3个百分点,但业绩集中度和各梯队门槛较去年同期仍有较大幅的提升。房企在目前调控持续、融资收紧、短期偿债压力增加、预期项目去化率下降的背景下,预计将加大供货力度,把全年的销售计划前移,力争加速项目去化,努力完成全年的销售目标。

①百强房企一季度业绩同比增长28.8%,50强门槛急剧上升

排名前列季度,TOP100房企总体销售规模19526.6亿元,同比增长28.8%,30%的增长率已经成为对规模有要求的房企今年的增长率门槛。从一季度增长来看,有43家超过50%,13家位于30%-50%之间。随着房企竞争不断加剧,2018年排名前列季度百强房企各梯队的销售金额入榜门槛提升显著。其中,TOP3和TOP50门槛分别达到了1520.1亿元和99.1亿元,与去年同期相比,增幅分别达到38.6%和59.3%。而TOP10-TOP30的门槛则相对增长平缓。预计未来随着各梯队门槛的不断提升,百强房企分化格局将会持续。

②一季度目标完成率普遍低于20%

从实际完成情况来看,截止一季度末大部分房企的目标完成率普遍低于20%。这与去年年底冲业绩消耗太大,年初短期内货源难以补充;此外,由于政策持续收紧,房企普遍出现预售证获取延后的情况。预计二季度开始,房企将加大推案力度,力争将全年销售计划前倾。从年报季大部分房企高管表态来看,全年的推案计划大部分集中在二三季度,这样可以尽早锁定全年销售业绩。

③回款成为未来房企重要指标

除了销售目标之外,现在房企越来越重视回款率指标。从房企的财务状况考虑,目前在已经公告2017年业绩的房企中有近7成房企现金短债比和长短期负债比呈下降趋势,短期偿债压力加大。在目前融资环境持续收紧的背景下,房企获取长期借贷的难度增加,短期偿债压力略有提升,融资成本也随之上升。从企业运营来看,原本仅规模房企关注的销售回款率,现在也被越来越多的房企重视。如龙光、首创、中骏等房企2018年力争保证90%的回款率。恒大、世茂、奥园、越秀等房企的回款率目标也在80%以上。

2018年,政策环境、市场环境仍不明朗。虽然目前大部分房企的业绩目标增长率较高,但在2018年较低的项目去化率预期下,房企的业绩增长将主要靠加大货量供应来实现。通过把全年的销售节奏前移,企业力争推出更多的货量,尽快完成全年的销售目标,缓解资金压力。