原标题:坚定看多中国经济新周期和新经济周期,百战归来仍是少年——点评3月PMI数据

文:恒大研究院 任泽平 罗志恒

事件:3月官方制造业PMI 51.5,预期 50.6,前值50.3。3月官方非制造业PMI 54.6,预期 54.6,前值 54.4。3月官方综合PMI 54,前值 52.9。

点评:

1、核心观点:

较近好多老朋友告诉我,自从任泽平离开分析师行业,宏观几无多头,空头盛行,市场寂寞了很多。朋友们,我们继续旗帜鲜明坚定战略看多中国经济新周期,看多中国改革转型前景(参考《新时代新周期——2018年宏观展现》)。愿我们,百战归来,仍是少年。以梦为马,不负韶华。代表性观点:2010年参与研究“增速换挡”,2014年独立提出“新5%比旧8%好”,“5000点不是梦”,“改革牛”,2015年提出“股市海拔已高风大慢走”“一线房价翻一倍”,“经济L型”,2017年提出“新周期”。

3月制造业PMI回升,季节性扰动因素消退,恢复到周期自身轨道。PMI指数连续20个月位于扩张区间,生产、新订单指数回升,供需两旺,表明经济L型韧性强。符合我们“2018年中国经济还将经历一年的L型筑底期和调整期,以开启新周期”的判断,与重回衰退的过度悲观论和马上复苏的过度乐观论不同。

产业结构升级,高技术和装备制造业快速发展。行业集中度继续提高,大企业好于小企业,但小企业好转。从价格看,主要原材料价格和出厂价格涨幅回落到合理高位。采购量加大,原材料库存指数略升;产成品库存指数上升但仍处去库存周期,符合我们MINI去库存周期对经济拖累有限判断。在非制造业方面,生产性服务业和建筑业商务活动指数回升,春节后复工天气转暖,施工加快。

中国经济正处在六大周期叠加:世界经济周期、金融周期、产能周期、房地产周期、库存周期和政治周期。

1)当前世界经济处于新一轮增长周期,美国、欧洲、日本等经济体先后复苏,中国出口持续恢复,中美贸易战短期有扰动但不改变基本面;

2)当前我们处于金融周期的顶部,监管加强,货币政策与宏观审慎双支柱分别盯通胀和金融稳定。

3)房地产周期处于调控中期,房地产补库、租赁房建设等长效机制、行业并购将支撑2018年房地产投资。

4)短期的库存周期仍处于2017年3季度-2018年上半年的MINI去库存周期,由于合意库存水平低,2016-2017年2季度的此轮补库周期力度浅、时间短,未来去库周期对经济的拖累较弱。

5)中期的产能周期已经触底,新一轮高质量产能周期正在开启。经过2010-2015年市场自发去产能,叠加2016年以来供给侧改革和环保督查,中国产能周期触底,产能出清充分,传统行业产能投资持续低增长,规上工业企业产能利用率回升至78%,资产负债率从58%降至55%,制造业投资增长4%左右持续筑底,2019年前后有望开启新一轮产能周期。

6)新的政治周期开启,政策的执行力更强,19大人事换届以后,各部门及地方政府的积极性提高,政策重心有望从“三去”到“一降一补”,从做减法到做加法。

根据金融周期与产能周期的方向,可划分为四个组合,包括:

1)产能周期向上+金融周期向上,表现为经济复苏、资产价格上涨,即2001-2007年的中国和2012年以来美国的经济复苏。

2)产能周期向下+金融周期向下,表现为经济危机、资产价格下行,即2008年的全球经济金融危机。

3)产能周期向下+金融周期向上,结果是金融加杠杆,表现为经济下行、资产价格泡沫,即2014-2015年的中国。

4)产能周期向上+金融周期向下,即我们当前的宏观环境,表现为经济有韧性,资产价格平稳。

根据六大周期运行综合判断:供给侧继续出清,但需求侧有所弱化(库存、基建和地产),经济略有回调但幅度不深,经济L型韧性(消费、出口和产能投资),通胀有预期但压力不大。

经过2010-2015年经济单边下滑,我们认为中国经济正呈周期性和结构性双筑底,支撑2016-2018年经济L型的超稳定性。我们判断2019年有望突破L型的一横向上开启新周期:经济新周期、新经济周期、高质量发展新周期、中速增长新平台。

2018年较大的风险来自金融收紧、中美贸易战升级可能带来的出口下滑。金融条件收紧拉长经济筑底时间并放大金融市场波动型:美国货币政策正常化、国内财政整顿、影子银行缩表、表外回表消耗资本、信贷上升社融下降。机遇来自供给侧改革推进、消费升级和产业升级:健康、娱乐、互联网消费、三四五六线消费升级、二胎、新时代四大发明、科技创新。大类资产配置,17、18年炒有基本面的股票,19、20年买人口流入地方的房子。

2、春节的季节性因素消退,制造业PMI上升,连续20个月处于扩张区间,重回经济周期运行轨道。

3月PMI较上月上升1.2个百分点至51.5%,连续20个月处于扩张期间,显示经济L型韧性强,经济重回自身周期轨道。考虑到1-2月的春节因素,1-3月PMI的均值为51%,较去年同期下降0.6个百分点,但高于2013-2016年一季度的均值。

春节后工厂复工加快生产,采暖季结束工厂开工,库存去化速度放缓,经济周期性和结构性筑底并有回升态势。

从企业预期看,3月生产经营活动预期指数为58.7%,较上月上升0.5个百分点,处于较高景气区间,企业对市场发展信心继续增强。

3、供需两旺,内外需均回升,美欧持续复苏。

从供需看,3月制造业PMI生产指数和新订单指数分别为53.1%和53.3%,分别比上月上升2.4和2.3个百分点,且新订单指数连续两个月高于生产指数,制造业增长的内生动力不断增强。

从进出口看,新出口订单指数为51.3%,新订单指数53.3%,进口指数为51.3%,较上月上升0.5个百分点,反映内外需均较好,内需强于外需,贸易活动活跃,经济有韧性。

全球经济处于新一轮增长周期,同步复苏。3月美制造业PMI初值为55.7,创2015年3月份以来新高;日本、欧元区制造业PMI分别为53.2%和56.6%,虽出现小幅回落,但仍保持较高的景气度。我们认为,这一轮美欧经济复苏,主要是基于自身资产负债表修复,具备可持续性。

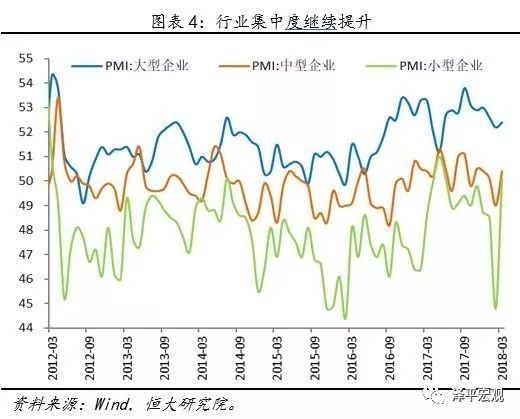

4、产业结构持续升级,高技术和装备制造业快速发展,行业集中度继续提升。

分行业看,高技术和装备制造业继续加快发展,PMI分别为52.2%和53.2%,分别高于制造业整体0.7和1.7个百分点。虽然制造业整体仍在筑底阶段,但结构改善,传统高耗能行业低增长,装备制造快速发展,高技术尤其是电子信息行业投资和利润增速均较高。2017年高技术制造业和装备制造业增加值分别比上年增长13.4%和11.3%;占规模以上工业的比重分别为12.7%和32.7%,表明工业向价值链中高端延伸,新动能培育加速推进,供给质量进一步提升。

分企业规模看,大中小型企业同时位于扩张区间,但大企业明显好于中小企业,产能出清行业集中度继续提升。今年以来,大、中、小型企业PMI首次同时位于扩张区间。其中大型企业PMI为52.4%,比上月上升0.2个百分点;中、小型企业上升较大,PMI为50.4%和50.1%,分别比上月上升1.4和5.3个百分点。需要注意的是,小企业在3月份改善明显,在北方采暖季期间,小企业被明显压制,因此采暖季结束后恢复生产的积极性更高,生产和经营预期指数分别上升9.1和4.9个百分点至50.6%和59.6%。

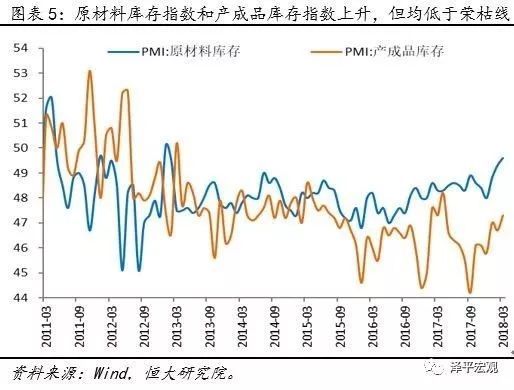

5、库存继续去化,但去化速度放缓,MINI去库存周期对经济拖累有限。

3月原材料库存指数为49.6%,较上月上升0.3个百分点,连续三个月上升,为五年来高点。原材料库存指数上升与企业对未来经营预期较好、原材料价格回落、加大采购量有关,采购量指数上升2.2个百分点至53%。因生产上升幅度大于需求,3月产成品库存指数为47.3%,较上月上升0.6个百分点,仍处去库存阶段,但速度放缓。

2017年3季度-2018年上半年步入MINI去库存周期,属于中期产能周期向上的短期库存回调。由于合意库存水平低,2016-2017年2季度的此轮补库周期力度浅、时间短,未来去库周期对经济的拖累较弱。

6、价格指数继续回落但仍处高位,后续PPI将回落,通胀温和压力不大。

3月主要原材料购进价格指数为53.4%,经历两个月的快速下滑后,3月与上月持平。出厂价格指数为48.9%,连续三个月下滑,较上月回落0.3个百分点,较去年同期下滑4.3个百分点,连续两个月处于荣枯线以下。PPI将继续回落,从过高水平回归到合理高位,企业盈利增速将下行。

各界对2018年通胀形势分歧较大,有的认为重回通缩,有的在2017年底上调通胀预测。我们判断通胀温和、压力不大,与经济L型筑底调整相符:货币政策稳健中性;金融去杠杆,社融收缩;经济L型筑底期和调整期;房地产长效机制建立,租赁房推出。

7、非制造业商务活动指数连续7个月高于54%,生产性服务业增长加快,产业升级和结构转型加快。

3月非制造业商务活动指数为54.6%,较上月上升0.2个百分点,连续7个月处于54%以上的扩张区间。其中,服务业商务活动指数为53.6%,虽比上月小幅回落0.2个百分点,仍高于上年均值。春节过后,随着制造业生产活动的加快,生产性服务业和物流业快速增长,商务活动指数为61.7%和58.4%,分别比上月上升13.9和16.1个百分点。

从行业看,铁路运输、航空运输、邮政快递、电信、互联网软件、银行、证券、保险等行业商务活动指数均位于55.0%及以上的较高景气区间,表现出较强的扩张势头。随着春节假日影响的消退,批发零售业和住宿业增长有所放缓,商务活动指数分别为51.7%和52.1%,比上月回落3.2和1.5个百分点。从市场预期看,业务活动预期指数为60.1%,连续10个月高于60.0%,企业对市场发展预期持续乐观。

8、建筑业景气度回升。

建筑业升至高位景气区间。随着气候转暖和基础设施建设加快推进,建筑工程开工率明显上升,商务活动指数为60.7%,比上月上升3.2个百分点,高于上年同期0.2个百分点。其中,土木工程建筑业商务活动指数为63.6%,环比、同比分别上升9.3和3.0个百分点。从市场需求看,建筑业新订单指数和新出口订单指数为52.0%和59.6%,分别比上月上升2.5和7.9个百分点,其中新出口订单指数升至近年高点,表明近期建筑业国内外市场需求均有所上升。

2018年基建投资可能下滑明显:2017年高增长高基数,财政清理整顿(30日财政部再次发文要求金融企业不得违法违规为地方融资平台融资),PPP规范,高质量发展减少无效投资。

补库存、棚改实物安置和租赁房建设支撑房地产投资,但也将略有放缓:2015、2016、2017年商品房销售额同比分别为14.4%、34.8%和13.7%,而房地产开发投资增速仅1.0%、6.9%、7%,销售大幅超过投资,库存去化充分,待售面积同比从2015年初的24.4%迅速下降至2016年底的-3.2%和2017年底的-15.3%。随着房地产调控,预计2018年销售大降,土地购置面积、到位资金和新开工等先行指标预示地产投资后续会缓慢回落,但补库、棚改实物安置和租赁房建设支撑房地产投资,2018年房地产开发投资同比4.5%。