国家统计局的数据,全国楼市(商品住宅)销售面积增速收窄到了2.3%,这个增速看起来很是岌岌可危啊,一不小心就要进入负增长了!

今年2月份数据显示,居民的中长期贷款(也就是房贷),连续第10个月低于去年同期值,居民加杠杆的增速放缓。但是,与楼市销售持续放缓相反的是,房企拿地的热情仍然不减。较新数据显示,在2018年的前2个月里,全国50大热点城市的土地出让金高达6452.3亿,与2017年前两个月的4019.2亿土地出让金相比同比上涨了60.5%。一降一升之间的背后,其实这就是金融强监管的特性,毕竟每一波楼市涨跌的背后都有信贷的巨大调整。

如今,在金融去杠杆之下,货币派生能力逐渐回归到银行表内信贷,银行主动创造负债的能力削弱,势必加快金融周期的调整。

而且长期看,销售面积的持续萎缩,势必将影响到房地产投资,如何协调好两者关系,仍然需要货币政策的持续跟进。

全国商品房销售增速岌岌可危

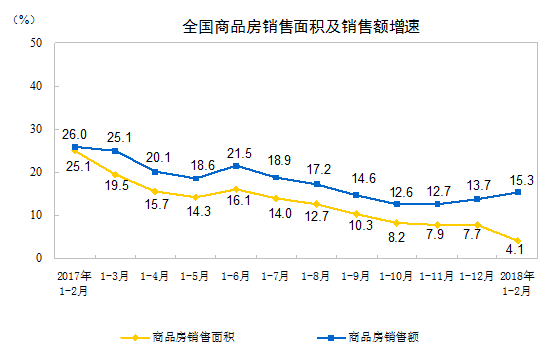

根据国家统计局的较新统计,全国商品房销售面积,2018年头两个月,商品住宅收窄至只有2.3%。显然,商品房销售面积呈现出,一路下滑态势,商品住宅销售增幅更小。

接下来会如何?我们来看看历史上情况。显然,今年的商品住宅销售面积增速,很快就会一头扎进“下跌区间”了。而就在上一波,全国商品房销售面积跌入负增长区间后,持续了两年多时间。

信贷增速仍然非常温和

作为房价暴涨排名前列推手,信贷增速是看房价走势的先行指标。

通常来说,信贷增速变化一般会比房价走势提前4-7个月,非常具有参考意义。

不过,今年头两个月情况,信贷总规模忽然上行。2018 年1-2 月新增信贷规模共3.74 万亿元,相比去年1-2 月多增5000 多亿元。但是社融规模增速和M2增速总体呈现下滑态势。

今年2月份数据显示,居民的中长期贷款(也就是房贷),连续第10个月低于去年同期值,居民加杠杆的增速放缓,但是仍然相当温和。随着房地产销量的回落, 以及考虑到国家引导居民部门去杠杆,限制银行向居民过多投放住房贷款等政策方向,未来居民户中长期贷款新增额还会继续下降,这也将牵引着房价有所变动。但是,房价会如何,仍然将由房贷、信贷和社融规模的增速决定。

土地出让金会再历史重现么?

在2018年的前2个月里,全国50大热点城市的土地出让金高达6452.3亿,与2017年前两个月的4019.2亿土地出让金相比同比上涨了60.5%。从历史上看,土地出让金增速,在两年高峰后的第三年,会出现下滑。2005年、2008年、2015年都曾经上演过这一幕。当然,当年也是楼市上车的好机会。不过,不能忽略2008年金融危机后,国家推出“4万亿”救市计划的例外。随后,土地出让金出现了连续3年增长后,才在2012年出现回落。

其实,从2015年的情况来看,土地出让金增速下跌幅度仅次于2008年金融危机。但是,从当年政策力度上看,2015年的刺激力度要高于2008年,无论从财政政策、货币政策、还是行政去库存,均大幅超过2008年。那么,2018年,会不会重现2011年情况,全国土地出让金继续出现上涨呢?这背后是直接关系GDP增长的大事。

从今年头两个月的情况来看,全国房地产开发投资10831亿元,同比名义增长9.9%,增速比去年全年提高2.9个百分点。这也显示着,尽管已经历一年多的调控,但我国房地产投资增速仍保持较强韧性。

如果今年的土地出让金增幅没有出现下滑,那么对于拉动国内投资增长,将有巨大帮助,特别是实现GDP6.5%的目标,但是这还需要货币政策的配合,这也是检验金融强监管成色的重要一个侧面。目前,在基础设施投入多,棚户区改造面积大的城市,房价都还在上涨。其实,基础设施、棚户区改造都是地方政府融资推动,这种融资能坚持到什么时候,还要看经济高质量发展的选择路径,看经济下滑容忍度的高低,看人民币贬值压力的大小。

相机抉择的货币监管态度

显然,无论是楼市销售高低,还是房地产投资的起落,最终还是要看货币政策的脸色。在今年政府工作报告中提出,中国2018 年GDP 增长目标为6.5%左右,与去年两会制定的目标持平。未再提及M2、信贷、社融目标,本身也是一种重要信息。这明显是一个留有余地的调控方向,更多体现相机抉择的监管态度,毕竟有GDP6.5%的目标在前面。

如何理解?因为在金融去杠杆之下,货币派生逐渐回归到银行表内信贷。

各种非传统信贷渠道的收拢意味着央行对货币调控的控制力逐渐得到提升。但是,金融强监管的实施,也导致商业银行货币信用创造的能力收到遏制,资产负债表扩张的速度将大幅放缓,主动创造负债的能力削弱,广义货币乘数将停止上升,势必加快金融周期的调整。但是,开启一波调整容易,实现全年经济增长目标,两者却需要权衡。近期,央行鼓励银行发行资本补充债券及银监会动态调整拨备率政策,也是在为金融监管下的银行资本金被动需求作相应对冲准备。还是一个“缓”字决!显然,降低金融波动仍然是金融监管首当其冲的考虑。这一局面下,会把前些年出现的调整时间,拉的更长,调整期也将更久。

文章来源:中财网