榜单发布

榜单解读

入榜门槛:一季度内房企Top10门槛高达8.3亿元

2018年一季度,内房企和外资房企运营收入TOP10入榜门槛分别为8.3亿元和2.1亿元,内房企的运营收入Top10门槛比外资房企高出了6.2亿元。此外内房企运营收入Top20入榜门槛为4.6亿元,甚至超出了外资房企Top10的运营收入门槛2.5亿元。

比起稳中求胜的外资企业,内房企的商业拓展速度更快。未来两者的差距应该会越来越大。

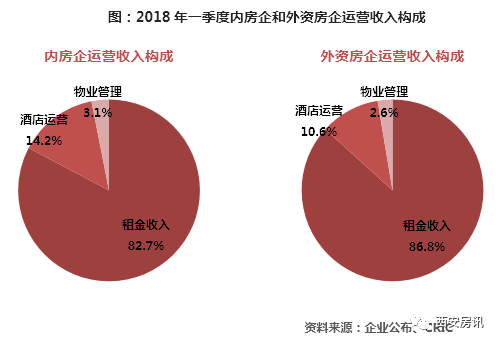

收入结构:租金收入仍为主要来源

总之,内房企的租金收入相比与外资企业占据了营业收入的交大比例,其中内房企该比例达82.7%,而外资房企则为86.8%。

中国的金茂、碧桂园等房企,运营收入以酒店运营为主,其中碧桂园的酒店运营占比达到了65%。但是大多数的企业还是已租金为主要收入来源。

多数房企加大了在长租公寓方面的布局,未来租金中长租公寓的租金收入占比会持续加大。如2017年龙湖集团长租业务就达到了0.4亿元,占租金收入的1.5%,龙湖表示至2020年其长租公寓租金将超30亿元,租金占比预计将达约30%。

但是在目前看来,凯德集团在国内的公寓业务更加成熟,租金收入比占总收入的25%

房企商业地产规模迎来新增长

2018年排名前列季度基本上是各大房企的年报季,房企在2018年都提出来对未来商业的租金规模的新目标,如华润计划2018年租金收入达100亿港元;新城控股目标在2018年实现租金收入翻倍;合生创展未来5年商业项目收入达100亿。还有些企业未对租金提出明确要求,但是在商业地产的规模发展上提出来计划。

以大悦城为例,2017年在西安、北京、重庆、青岛加快了商业布局,共获取了4个项目,截至年底已拥有14个大悦城项目。2018年大悦城的租金收入同比增长11%,达到了23.36亿元。其中成都大悦城租金收入同比增长25%,此外还有3家大悦城物业的租金收入实现双位数增长。

商业物业收并购不断加剧

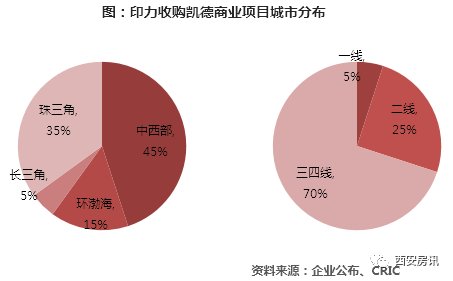

2018年商业物业的收并购也正在不断加速中,如2018年1月5日印力就联合万科及Triwater,三方以83.65亿人民币的价格联合收购凯德集团在中国国内的20家购物中心项目的100%股权及相应负债。作为万科商业开发与管理的主要平台——印力通过此次收购不仅在短期内获得了大量的优质商业项目,更进一步拓展了其城市布局。此次收购完成后,印力在全国持有或管理的商业项目数量将达到120家,管理面积约1000万平方米,管理资产规模约800多亿,成功布局中国58个城市(新进入城市18个)。而对万科而言,此次商业版图的扩张也为其实现“万亿大万科”企业战略目标更接近了一步。

z

除了印力万科外,融创早于2017年7月就以438亿元的巨额资金收购了大连万达商业旗下13个文化旅游项目,而富力地产则以190亿元的价格接手万达73家酒店(目前70家已完成交接)。通过收购,融创在短期内弥补了自身的商业短板,而富力也一跃成为全球较大豪华酒店业主。

2018年1月29日,融创又携手腾讯、京东、苏宁以340亿元收购万达商业14%的股份。按照协议,融创将出资95亿元,持股比例3.91%。此次再次出手,也表现了融创对于未来布局商业领域的决心。

房企运营型业务扩张创造新利润

除了传统的商业领域,房企运营业务也在布局中。2018年长租公寓仍然是房企的关注点以及发展重点,其中中骏、越秀、滨江、碧桂园等企业都提出了其未来的发展规划。

中骏置业在业绩大会上就表示,2018-2019年将会在长租公寓上面的投资预算达30亿元。中骏置业的短期目标是建立长租公寓50万间,长期目表100万间。

房企除了在长租公寓方面加大投资,健康产业也是房企关注的方向,恒大作为健康产业的先行者,利润回报还不错,目前已经进入回报期。近期恒大健康公布,2017年收入增长522%至13.28亿元,毛利为8.46亿,同比增长855%,净利润也大幅提高501%至3.01亿。2018年恒大会继续加大在健康领域方面的布局,1月份与四川眉山市岷东新区签订了关于投资300亿建设3000亩恒大养生谷项目的协议。2月恒大旗下排名前列医院——博鳌恒大国际医院也宣布正式开业,未来该医院还将陆续进驻到其全国各地的养生谷项目中。

2018年房企预计会在更多的利润追求下,会加大商业多元布局。截止目前来看虽然商业跨界发展前景广阔,但是由于面临资金投入高、资源整合的要求高、培育周期长、运营难度相对来说更大等等各种各样的问题,具体的效果还得需要后期成果检验。