作者:廖海彬

2月12日,三湘印象股份有限公司(000863.SZ,以下简称“三湘印象”)发布关于回购公司股份的公告。公告显示,其于2月11日首次以集中竞价交易方式实施回购股份,回购股份数量48.97万股,占公司总股本的0.036%。

不可否认,三湘印象的回购在短期之内可以给资本市场以信心。但从长久来看,三湘印象需要不断提升自己的业绩才能牢牢拴住投资者。

地产业绩萎缩

三湘印象倡导打造绿色科技地产,但拿地热情持续低迷,导致地产业务销售业绩低位徘徊。

标准排名注意到,三湘印象在2015年报、2016年报中均提到2016年、2017年的保底销售目标分别为30亿元、25亿元,而这两年的销售目标完成率分别为83.97%、40.48%,皆不达标。此后,三湘印象在年报中不再提及具体经营目标,更多强调“谋增长、稳发展”等。

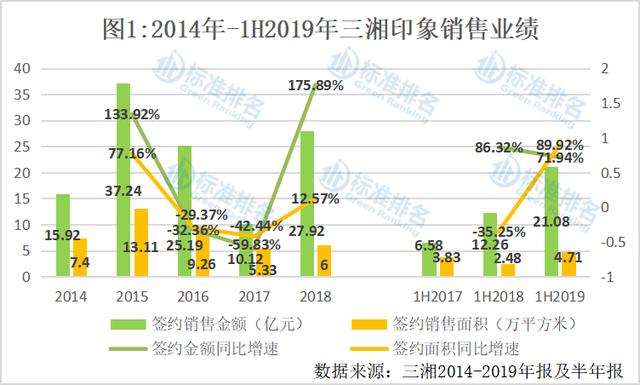

从图1可知,三湘印象于2014年-2018年实现签约销售金额分别为15.92亿元、37.24亿元、25.19亿元、10.12亿元、27.92亿元,对应的其于2015年-2018年同比增速分别为133.92%、-32.36%、-59.83%、175.89%。

相比之下,三湘印象的销售均价反而比较高。数据显示,2014年-2018年其销售均价分别约21513.51元/平方米、28405.80元/平方米、27203.02元/平方米、18986.87元/平方米、46533.33元/平方米。

从2019年上半年来看,三湘印象实现签约销售金额21.08亿元,同比增长71.94%。其中,位于杭州的海尚观邸项目销售较佳,达到15.27亿元,占比72.44%。

标准排名发现,2016年-2018年三湘印象地产业务的销售情况仅靠一个项目就贡献了较多的业绩。数据显示,2016年位于上海普陀的中鹰黑森林项目实现销售金额11.43亿元,占比45.38%,当年该项目的销售均价高达68855.42元/平方米;2017年位于上海崇明的三湘海尚云邸项目实现销售金额7.20亿元,占比71.15%;2018年位于上海浦东的三湘海尚福邸项目实现销售金额20.19亿元,占比72.31%,当年该项目的销售均价高达66633.66元/平方米。

三湘印象打造的“花城系列”、“海尚系列”和“印象系列”都属于绿色科技高端产品。这些产品售价较高,回款周期长,存货去化压力大,进而导致三湘印象的拿地热情较低。

资料显示,三湘印象于2015年、2016年、2018年、2019年上半年都没有新增土地储备。

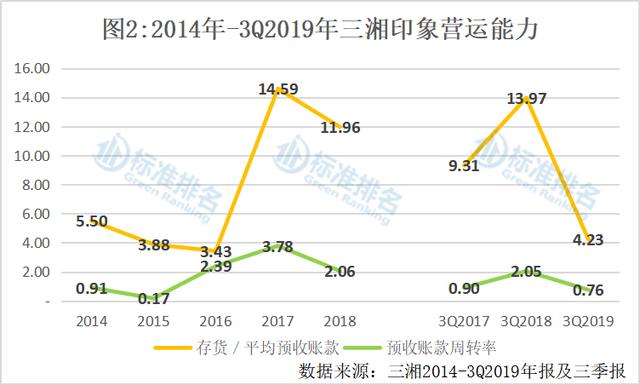

拿地较少直接导致存货持续下滑,但这并未使反映存货去化压力的指标“存货/平均预收账款”有所下滑。数据显示,三湘印象于2016年末-2018年末其存货分别为96.28亿元、95.42亿元、94.76亿元,对应的同比增速分别为-18.72%、-0.89%、-0.69%。截至2019年9月30日,其存货为90.96亿元,较2018年末下滑4.01%。

在2016年-2018年,三湘印象的平均预收账款分别为28.07亿元、6.54亿元、7.92亿元,对应的同比增速分别为-8.06%、-76.71%、21.20%。

相比之下,三湘印象反映存货去化压力的指标“存货/平均预收账款”大幅增加。如图2所示,该指标持续下滑至2016年的3.43,进而攀升至 2017年的14.59,随后于2018年下滑至11.96。结合来看,三湘印象的存货去化压力较大。

存货去化压力大,在部分项目的销售方面也有所体现。资料显示,三湘海尚云邸项目于2015年1月开工,一期于2017年竣工,二期于2019年3月竣工交付,实际总投资金额为21.90亿元,总可供出售面积为19.42万平方米。截至2019年6月末,还剩余可售面积为12.63万平方米,占比65.06%。

该项目于2016年销售6.7亿元,2017年销售7.20亿元,2018年销售3.69亿元,2019年上半年销售1.86亿元,共销售19.45亿元,四年多仍未回本。

值得注意的是,三湘印象的营业收入已连续两年出现下滑,其于2017年实现营业收入24.74亿元,同比下滑63.10%;于2018年实现营业收入16.33亿元,同比下滑33.99%。

文化产业发展艰难

三湘印象号称“地产+文化”双主业经营模式,但地产业务仍是主角。数据显示,其于2016年-2018年房地产销售收入在总营收中的占比分别为95.45%、78.66%、86.18%;而文化演艺收入分别为1.93亿元、3.49亿元、0.76亿元,在总营收中的占比为2.88%、14.11%、4.65%。

2019年上半年,三湘印象实现营业收入14.63亿元,同比增长63.65%。其中,房地产销售收入13.80亿元,同比增长72.76%,占比为94.33%;文化演艺收入0.29亿元,同比增长30.87%,占比为1.98%。

早在2016年5月,三湘印象收购了观印象艺术发展有限公司(以下简称“观印象”)100%的股权。据悉,观印象成立于2006年3月,前身是由张艺谋、王潮歌、樊跃三位导演发起的北京印象文化艺术中心,2010年马云旗下的云锋基金入资。

观印象为国内高艺术水准文旅演出创作和版权运营机构,主营业务为文化旅游演艺的策划、创意和制作,业务范围主要涵盖文化旅游演艺中的山水实景演出和情境体验剧两类,拥有“印象”、“又见”、“较忆”及“归来”等高端演艺品牌。

收购完成后,三湘印象以“加快发展文化产业,稳步发展房地产业,推动两大产业协同发展”为战略,打造“文化+地产”双主业经营模式。彼时,公司中文名称由“三湘股份有限公司”变更为“三湘印象股份有限公司”,证券简称由“三湘股份”变更为“三湘印象”。

然而,文化产业的发展并不如人意。2019年6月15日,三湘印象发布了《关于深圳证券交易所对公司的年报问询函的回复公告》,并表示2018年文化业务业绩大幅下滑的原因有:一是由于受到宏观政策的影响,政府投资意愿降低,而观印象主营文旅项目的投资主体大多为地方政府背景的投资平台;二是部分处于创作期的项目因选址未确定、场地建设周期延长,施工进度延期等原因,进度推迟,导致观印象未能按原计划完成创作并确认收入;三是对因宏观政策调整的影响缺乏预见性,调整经营战略的及时性、演艺项目的发展模式等方面的管理存在不足。

值得注意的是,观印象的原股东还作出业绩补偿承诺,承诺2015年-2018年的观印象归母净利润分别不低于1亿元、1.3亿元、1.6亿元、1.63亿元,而观印象实际实现的归母净利润分别为1.01亿元、1.25亿元、1.32亿元、0.28亿元,连续3年未完成业绩承诺。同时,还对2018年末的资产减值提供补偿承诺。

而文化业务的业绩下滑导致三湘印象自上市以来首次出现净亏损。数据显示,其于2018年确认资产减值损失12.44亿元,同比增长高达2303.79%,其中确认的商誉减值损失高达11.54亿元,较终导致全年净亏损4.99亿元。

资料显示,张艺谋导演的聘任协议已于2019年5月到期,暂时未与公司签订服务协议。而王潮歌和樊跃两位导演《关于服务期限等事项的承诺函》已于2018年7月到期,到期后都未与观印象签订服务协议。2019年4月,樊跃与观印象续签了《武汉“知音号”演出项目维护委托协议》。作为核心资源的三位重量级导演陆续离场,对三湘印象拓展文化业务势必会产生一定的影响。

杠杆水平有所下滑

三湘印象此前就表示,近些年其拿地趋于谨慎,主要是考虑到土地储备相对充足,将工作重点放在降低负债率以及推进存量土地的开发、预售许可证的取得和存货的销售工作等方面。

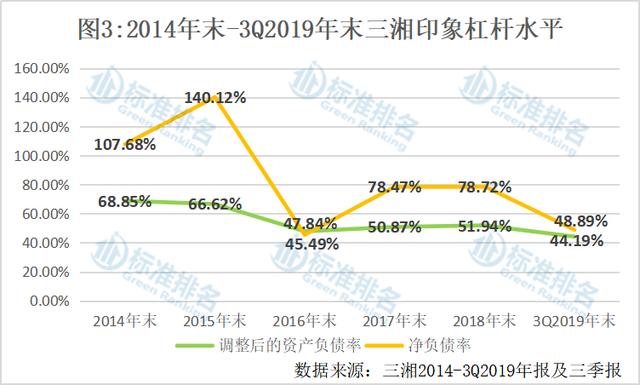

图3显示,2014年末-2018年末,三湘印象调整后的资产负债率分别为68.85%、66.62%、47.84%、50.87%、51.94%。截至2019年9月30日,该指标为44.19%,较2018年末下降了7.75个百分点。

相较于调整后的资产负债率,三湘印象的净负债率波动幅度更大。其在2014年末-2018年末的净负债率分别为107.68%、140.12%、45.49%、78.47%、78.72%。截至2019年9月30日,该指标为48.89%。

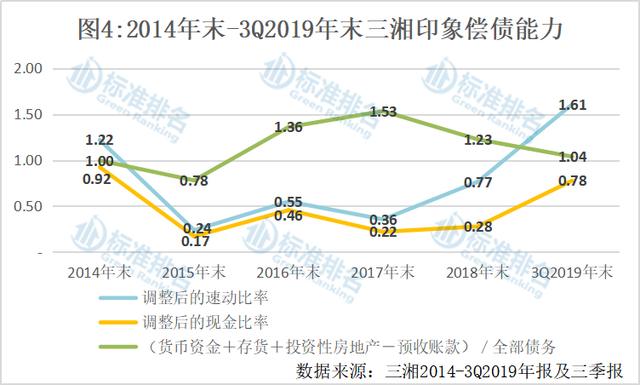

截至2019年9月30日,三湘印象的有息负债为38.85亿元,较年初下滑23.38%,其中1年内到期债务为8.77亿元,现金短债比为1.20。

由图4可知,反映三湘印象短期偿债能力的两大指标在近两年均持续增长。截至去年9月30日,调整后的速动比率为1.61,高于行业标准值“1”;调整后的现金比率为0.78,较年初增长178.57%。

值得注意的是,三湘印象反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”于2017年末达到1.53后开始下滑。截至去年9月30日,该指标为1.04,较年初下滑15.45%。

由于绿色发展乏力和部分财务指标不佳,三湘印象也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。