原标题:【国君非银刘欣琦团队】寿险新单降幅收窄,投资收益率维持稳定--中国太保2018年三季报点评

导读

公司寿险新单降幅持续收窄,今年四季度由于低基数原因以及公司对全年新单目标达成的大力推动,预计将迎来进一步改善,有望带来全年新业务价值的超预期。

投资要点

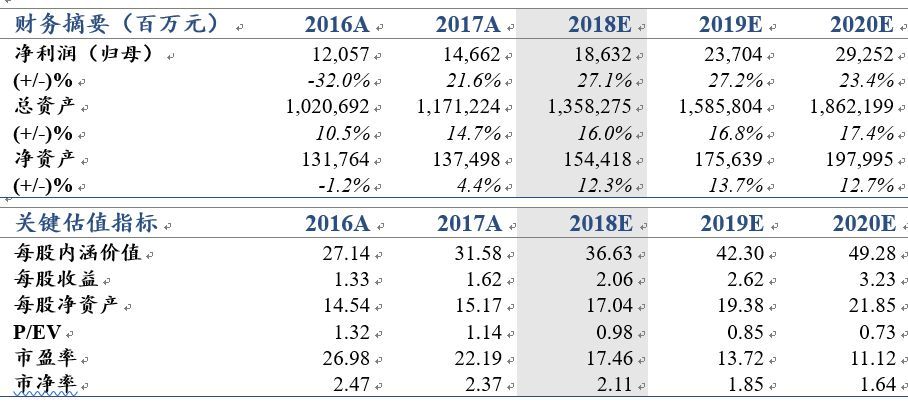

维持“增持”评级,维持目标价50.14元,对应2018年P/EV为1.37倍。公司寿险业务负债端改善明显,考虑三季度以来投资环境的变化,调整2018-2020年公司EPS预测值为2.06/2.62/3.23元(前值为2.33/2.93/3.08元)。

受投资收益同比下滑以及手续费及佣金支出增加影响,使得前三季度累计利润增速收窄:公司2018年前三季度归母净利润为127.15亿元,同比增长16.4%,相比上半年度增速(26.8%)有所收窄。主要原因为三季度考虑公允价值变动损益后的单季度投资收益(133亿元)相比去年同期(140亿元)有所下降,同时公司三季度手续费及佣金支出相比去年同期增加31亿,增幅高达32%,预计是由于公司三季度在销售端投入了更多的费用来推动产品的销售所致。

寿险新单保费降幅收窄,车险保费增速持续下滑:前三季度寿险个险新单同比下降15.4%(H1为19.7%),其中期交新单同比下降18.8%(H1为22.8%),累计新单降幅持续收窄,单季度个险新单基本持平(-0.1%);前三季度财险业务保费收入同比增长13.5%,增速相比上半年略有下滑,预计是由于汽车销量不佳以及商车费改带来车均保费下降所致。

由于公司权益资产占比较低,投资收益率受股市影响较小:2018年前三季度公司年化净、总、综合投资收益率分别为4.8%、4.7%、4.8%,较上半年分别提升0.3pt、0.2pt、0pt,预计原因为公司加大了对收益率相对高位的固收类资产(三季度末公司债权投资计划占比为10.9%,相比年中进一步提升0.4pt),以及进一步降低了股票及权益基金类资产占比。

风险提示:利率下行及股市波动;四季度及明年新单增长不及预期。

返回搜狐,查看更多

责任编辑: