图片来源:视觉中国

文/郭子健

这两天,央行发布了一份报告,对房地产行业风险进行了评估。

其中,还提到了个现象:短期消费贷余额上涨极快。2017年1月,短期消费贷款余额同比增速为19.9%,至2017年10月已增至40.9%。

这两者,有什么联系?

杠杆撬起来了

最近,央行发布了一份《中国金融稳定报告(2018)》,洋洋洒洒204页。其中,有个特别专题,“住户部门债务分析”。

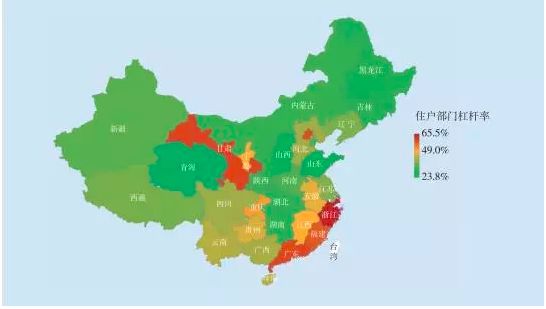

从专栏中数据看,咱们的家庭杠杆率,似乎还说的过去。

2017年末,我国住户部门杠杆率(债务余额/GDP)为49.0%,低于国际平均水平(62.1%),离65%的金融稳定线还有点距离。

但现实,远没这么轻松。 不错,就是房贷的锅。

自1997年,商业银行开办个人住房抵押贷款业务以来,房贷就一直是个人住房贷款中的大头。尤其近些年,房贷的上涨速度特别快。

其中,房贷收入比(个人住房贷款/可支配收入)从2008年末的22.6%,增至2017年末的60.5%。10年间,上升了37.9个百分点。

当然,这还是正规的房贷杠杆,还属于咱们可控范围。更可怕的,是这组数据:不到一年时间,短期消费贷余额同比增速就从19.9%涨到了40.9%。

有人问:短期消费贷猛增,跟房贷有什么关系?

2017年2月至4月,北京密集出台调控政策,把新增房贷给压了下去。5月至8月,新增房贷持续下降。而就是从5月份开始,月度新增短期消费贷款猛增。

这些猛增的贷款,都流向了哪儿?

消费贷是“上车”金钥匙?

给大家讲个真事案例。

小王是济南市民,最近,他就遇上了难事儿。 “有了孩子之后,早些年买的小户型住起来太紧巴。而且最近房价上涨,很想再买套大点的房子。”

前段时间,他看上了一套二手房,房子全价150万。二套房首付六成,也就是90万。一对工薪小夫妻,左拼右凑的,还有40万的缺口。

借钱时,有朋友给他指了条路,借银行消费贷呀!消费贷纯信用额度,上限一般为30万元。30万元以上的,都需要抵押。用小王现在的自住房做抵押,贷个40万没问题。

但风险也不小,银行对大额抵押贷款查的比较严。一旦发现资金流向房地产市场,很可能会收贷,小吴有些心虚。不久,中介找上门了,号称无风险操作。

“我们以联系企业,帮客户申请个人大额消费或经营性贷款。贷款通过企业账户,再转到客户账户。这样,资金就有“合法明确”用途了。”

不过,这样除了服务费之外,还要一次性缴纳贷款金额5%的企业“通道费”。加上银行利率,小王一算,至少是年化11%的资金成本。

“明显不划算,万一有突然性支出,自己这首套房也保不住了。”

但不是所有人都像小王这么谨慎。随着调控升级,首付比例提高,也让一批批的人动起了歪心思。深圳某家庭办理了20张信用卡,套现60余万元凑首付的新闻,也不是排名前列次听到。

在不少人看来,消费贷就是快速上车的法宝。据易居房地产研究院统计,刚刚过去的6个月里,总共有超过3000亿元的消费贷流向了楼市。

谨慎加杠杆

自己出部分钱,消费贷搞部分钱,先把房子拿下再说。只要不被银行没查到自己,不抽贷,按时还钱就行了。虽然付些手续费,但是房子也在增值呀!

听着好像很有道理。但是出来混,总是要还的。这样的违规杠杆操作,风险特别不小。因为房价,不可能一直上涨。而你,确定熬得过这个振荡期?

举个例子。炒房客小李,贷款入手了一套100万的房子,首付30%,贷款70万。假如,房价下跌了35%,房子只值65万了,还不够还银行贷款。出手无望,手头资金紧张,小李停止了还贷。

如果,这首付的30万也是贷的款,买房全部杠杆操作。一旦出现下跌,都不用到35%,就有一批购房者撑不住,直接放弃所有贷款,银行就会形成大面积坏账。

这就是,严厉打击挪用消费贷款流入楼市被反复强调的原因。

最后,央行的报告还点了几个省市的名。上海,浙江,甘肃,广东,北京,福建,重庆这几个地方,杠杆率全部超标。其实,如果聚焦到城市的话,情况更严重。

能够预测的是,在整体调控维持现状的情况下,这几个地方将会被重点“照顾”。不说别的,个人住房贷款的审核,将会更加慎重。首套刚需房另说,但投机炒房的,只会更难。

另外,央行提出建议,商业银行势必会加强对消费贷款的追踪管理。那些首付杠杆加到嗨的人,一旦银行提前催收,那就只能去借高利贷了?

所以,目前这个形势,强烈建议大家,谨慎出手。消费贷加杠杆,好玩儿也伤人。

眼看着临近年底了,房企为了冲年度业绩,以价换量是少不了的。特价房,打折房,送车位,花样肯定不少。

买衣服买包要剁手,买车买楼更要理性。猛加杠杆,跟风入市,你可能就是冻死的排名前列批。

如需转载请联系微信:

shichenchenbaby1

看完就完事儿啦?

原创不易,大家动动手指

点个赞再走呗~