“

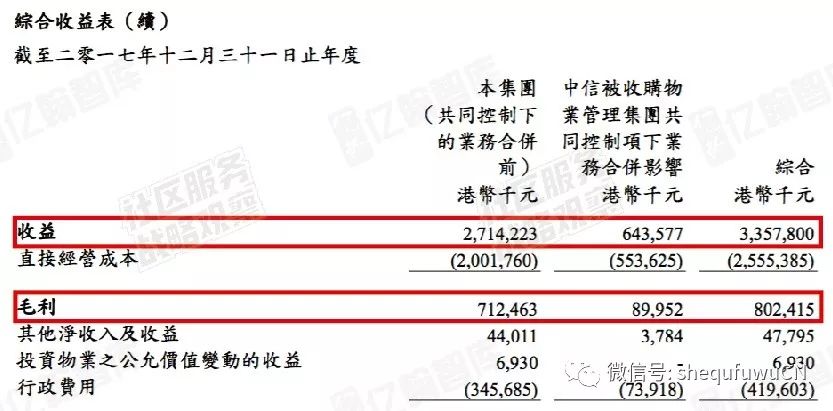

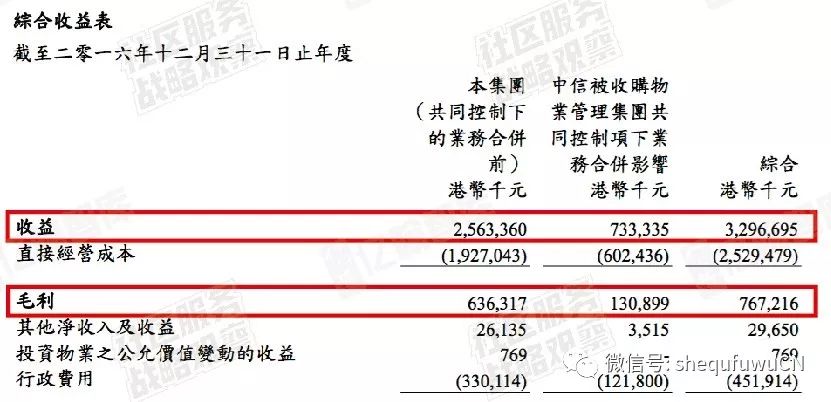

3月22日晚间,中海物业发布2017年年报。报告期内,公司主营业务收入 33.58 亿港元,较重新表述后2016年收入同比增长1.9%;毛利润8.02亿港元,较重新表述后2016年毛利润同比增长 4.6%;经营溢利4.37亿港元,较重新表述后2016年经营溢利同比增长26.6%。

收购中信物业

在管面积快速扩大

2017年,中海物业在管面积增长速度明显提升,达到128.3百万平方米,同比上升37.3%,其中因收购中信物业新增24.1百万平方米。

2016年,中海地产完成了较大央企整合案,收购中信地产及其物业公司中信物业。2017年10月,中海物业以人民币1.9亿元的价格向中海地产收购其位于深圳、北京、广州等地的120项物业管理项目。中信物业的原投资成本及收购成本约为6650万元,收购后中国地产认为潜在收益可以达到1.37亿元。中海物业通过此次收购扩大了市场覆盖率,在内地物业管理市场占领了更多份额。

从年报数据可以看出,中信物业的收入及毛利率较2016年未并表前均一定程度的下滑,收入下降12.24%,毛利率由17.85%降至14.00%,盈利能力明显低于中海物业原有部分(2017年中海物业原有部分毛利率为26.24%),对于中海物业整体毛利率有较大影响。但介于中海物业较高的客户满意度及市场认可度,社区观察者认为在正式收购并表后,中信物业传统物业盈利能力将会得到提升,逐渐向中海物业原有部分靠拢。同时中海物业正在积极布局智能化管控系统,搭建信息化平台,通过提升自动化和标准化,一方面不断改善服务品质,巩固品牌声誉;另一方面,提升管理效率,加强成本管控。2017年,中海物业直接经营成本、行政费用分别为25.6亿港元、4.2亿港元,较重新表述的同期经营成本和行政费用分别上升 1.0%、下降 7.1%,成本控制已见成效。

地产投资加速

内生增长潜力巨大

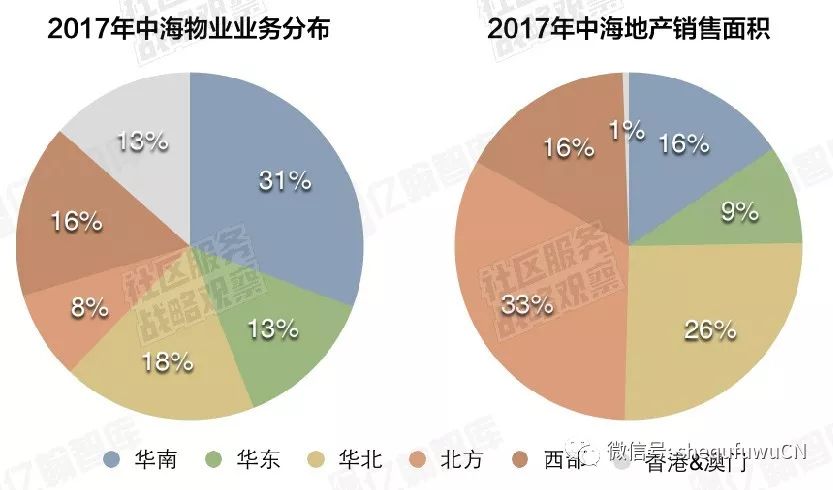

中海物业大部分来自中海地产或同系联营公司,除去收购带来的大幅增长,在管面积的变化基本与地产集团保持同步。2017年中海地产在土地市场的表现非常亮眼,全年购入76块新地,远超2016年全年所拿地块数,总建筑面积达到1741.41万平方米,加速投资迹象明显,无疑为中海物业未来在管面积的增长积蓄了充足能量。且地产以一二线城市为投资重地,按土地投资金额占比来看,一二线土地投资占比合计为85%。一二线城市物业市场相对成熟,业主对于物业收费承受能力较高,且增值服务需求更强,符合中海物业长期以中高端住宅物业为主的经营策略。

2017年,中海地产突破以往区域布局,北方地区销售面积较大,达到298.72万平方米,增补了中海物业原先在北方地区的储备面积,全国化分布更加平衡,有利于中海物业在北方地区扩大业务范围,提升品牌知名度。

2017年,中海地产累计已运营商业物业366万平方米,其中,中海系甲级写字38栋;环宇城、环宇荟、富华里等综合购物中心12家;星级酒店11家。中海地产持有型商业资产规模持续壮大也将为中海物业后期大量注入商业物业管理服务,提升单位面积盈利能力,传统物业收入构成更加多样、均衡。

线下流量已具规模

增值服务期待发力

2017年,中海物业的增值服务分部收入2.631亿港元,占总收入的7.8%,同比增加至14.9%。增值服务分部毛利润为1.196亿港元,同比增加18.6%。

中海物业以“优你家APP+优你互联微信服务运营”为核心,推出“优+”互联网生态圈,从社区资产运营、客户资产运营、生活服务运营出发,提供资产租售、一站式家装、社区购物、到家服务等。中海物业的增值服务收入与毛利润稳健增长,但与港股已发布年报的物业企业相比,增值服务在收入中的占比较低,潜力仍未充分挖掘。

中海物业管理面积突破一亿平,意味着线下服务的业主数量已经相当可观。且中海物业服务对象多为中高端住宅、商业项目及政府,物业增值服务消费能力较强,为增值服务的开发与推广提供了充足空间。多层次的客户需求要求多元化的增值服务发展,期待未来中海物业以线上平台为媒介,根据服务客户特性有针对性地加速推进增值服务。