一、行业界定

房地产行业指按照用途区分住宅和商业地产两类,其中商业地产是指在房屋建设后以商业经营为目的房屋,传统商业地产的盈利模式可以分为以下三种:

我们认为,商业地产区别于住宅地产较重要的标志即,商业地产引入了资产管理的概念,核心在于商业地产落成后的持续经营。虽然销售型的商业物业,其销售定价也直接依赖于物业租金水平及其预期上涨空间,但从运营逻辑两个视角来看,商业地产开发销售为主业的企业的经营与住宅开发销售为主业的房企更为接近,因此,我们下文中对于商业地产企业的分析限定为适用于商业地产开发后持有并运营主体的风险辨析方法。

二、行业经营特点

■1、行业整体供给过剩,但下游需求表现为弱周期性,行业景气度相对平稳 我国商业地产呈现显著的供给过剩态势,但由于其下游需求为零售、办公等,主要受人口构成、经济结构、消费习惯等长期因素影响,因此短期投资端增速变化带来的供给量的边际改变对行业景气度的影响较弱,商业地产行业景气度变化与住宅行业相比呈现更弱的周期波动,行业景气度相对平稳。

■ 2、呈现更为显著的区域分化商业地产的开发和发展需要地域拥有一定综合水平,需要一定的人口密度和人均收入等地域综合水平作为支撑根据,人口密度和人均收入越高,区域的商业周期越短,商业地产的发展土壤越深厚,区域市场经济的活跃度和成熟度也在一定程度上影响商业地产的开发运营质量。因此,物业的区域分布情况对商业地产企业尤其重要,商业地产的区域分化程度较住宅市场分化更为突出。

■ 3、细分行业供需结构差异显著由于商业地产不同业态功能定位不同,所服务的客户群体差异较大,下游需求也因此不同,因此,即使是同一区域内的不同业态的商业地产物业也存在一定的供需分化。

■ 4、投资回报期长,商业地产的运营质量是影响企业信用经营的核心要素商业地产物业一般位于所处区域的中心,土地获取价格高、拆迁费用高、配套费用高、造价高是其突出特点,而一旦市场表现达不到预期要求,在建物业很容易中途搁浅,长期难以激活,投资回收期限是商业地产物业的关注重点;而商业地产后期的经营是持续性的商业行为,引入资产管理概念,要求实现开业后整体经营的成功,不能整体运营成功的商业地产会逐渐整体衰落,因此,运营质量是衡量商业地产企业经营风险的较核心要素.

三、经营风险分析概述

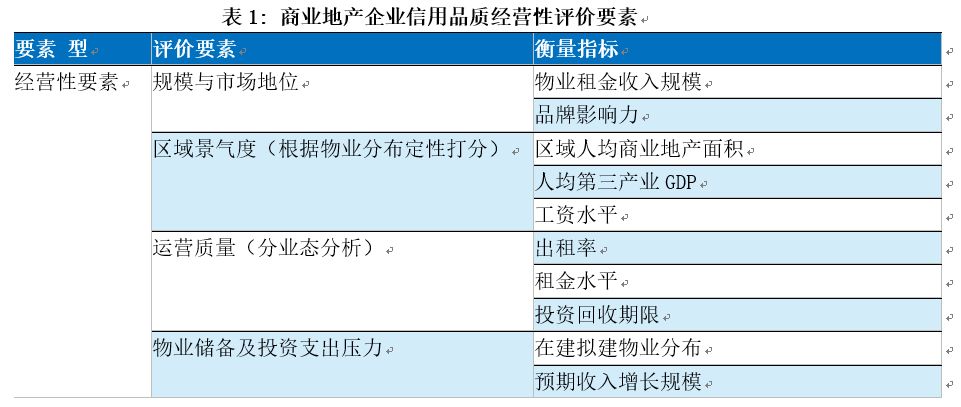

结合上述对行业经营特点的分析,在对商业地产企业的经营风险进行判断时,我们主要从规模与市场地位、区域景气度、运营质量、物业储备四大方面进行企业经营风险的全面分析,由于数据获取的难易程度存在差异,因此在实操过程中部分评价要素需要进行定性判断,表1为我们认为影响商业地产企业经营风险高低的较核心要素及对应的衡量指标情况的概述。

四、经营性评价要素析

(一)规模与市场地位。规模与市场地位是商业地产运营企业综合竞争力的体现,由于商业地产行业竞争程度高,规模优势突出、市场地位较高的企业其在商业地产运营方面经验更丰富;此外由于商业地产的难复制性,商业地产的品牌效应凸显地更为重要,具有一定品牌影响力的大型商业地产运营企业对资源开发利用更具优势,这将有利于未来商业地产的继续扩张和平稳运营。

对于企业规模的考量,我们关注:企业收入规模、利润规模情况,品牌优势等。

1、物业租金收入规模。

我们认为衡量企业规模及市场地位的较直接体现为租金收入规模的大小,虽然物业租赁面积规模可反映公司在售的自持物业量,但由于商业地产在运营阶段,能否产生收入是公司物业运营结果的直接体现。我们在衡量企业规模与市场地位时应选择租赁收入而非租赁面积。自持物业型商业地 产企业营业收入主要为其所运营的各个商业地产物业的租金收入,即:

租金收入=∑企业所持用于租赁的商业地产物业规模×物业出租率×物业租金水平, 在出租率和租金水平相近的情况下,企业所持有的可供租赁物业规模与其租金收入规模正相关。因此租金收入除了受面积影响外还受物业质量影响,因此以可租赁物业面积反映企业规模地位并不全面,以租金收入第二位的九龙仓为例,其租赁物业面积仅约77万平方米,但得益于其优质的物业位置和业态品质,其租赁收入超过租赁面积更大的红星美凯龙。

2、品牌影响力。

商业物业强调企业的资产管理和运营能力,品牌影响力强的企业拥有较为丰富的商业地产物业 成功运营经验,其开发的新物业招商成本更低而出租率相对更高。因此我们在看规模的同时需要同事关注商业地产运营企业旗下是否具有知名的商业物业品牌,以2017年中国商业地产百强排名第三位的大悦城(0207.HK)为例,旗下成都大悦城于2015年12月开业,截至2016年6月末,出租率已超过95%(成都优质零售物业平均空置率约为9.50%),而同一时期,市区内三家老牌商场相继歇业。

(二)区域景气度。由于商业地产物业所处区域的经济成熟度也会影响商业地产的开发运营质量,区域景气度高的城市会对企业物业形成一定需求支撑。 所持物业分布的城市数量和质量直接关系到物业的租金水平及空置率水平,例如物业多分布于三四线城市的海宁皮革城,虽然持有物业规模庞大,但是整体租金收入规模显著低于物业集中布局北京的北辰实业和金融街等企业。因此我们需要关注商业地产开发企业的区域分布情况,并对所处区域的景气度进行判断。

对于企业物业区域景气度的衡量,我们关注:企业物业分布区域的人均商业地产面积、第三产业GDP,收入水平等,较终通过定性打分对企业物业所处的区域景气度给定评价。

1、人均商业地产面积对于所处区域无法直接获取空置率或租金水平等区域商业地产运行指标的企业,我们通过人均商业地产面积来间接判断区域景气度水平,即区域商业地产供求对比情况。我们认为商业地产下游需求受区域人口流动情况、经济产业结构等长期因素影响通常短期内保持相对稳定,因此,人均商业地产面积越小,同等条件下,未来商业地产进一步可开发的规模越大,而人均商业地产面积越高,未来商业地产可开发建设的空间越狭窄。对比发达国家,其人均商业面积约在1~1.3平方米, 一般情况下,在这个范围内,商业供需是均衡的,而一旦超过这个警戒线,商业物业就面临一定过剩压力。例如,合肥、呼和浩特、银川等城市,人均商业面积达到4平方米以上,区域内或存在较为严重的供给压力。

2、人均第三产业GDP及收入水平人均第三产业GDP和收入水平是影响商业地产下游需求的重要长期因素,由于商业地产无论是办公还是零售业态均由下游第三产业发展的需求为主导,因此我们关注区域内人均第三产业GDP水平;此外,区域内人均收入水平推动区域消费水平的变化,影响零售规模、租金水平等,进一步对商业地产的需求形成影响。

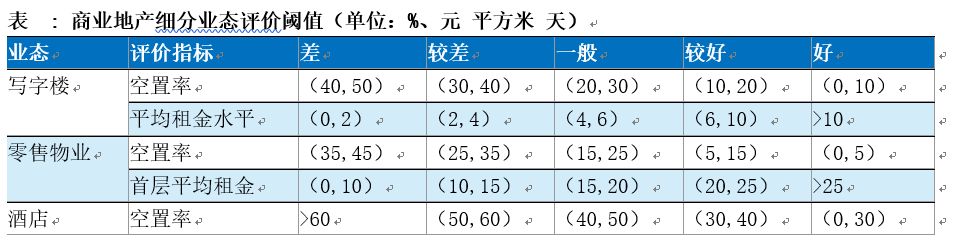

(三)运营质量是影响商业地产分化的较重要的要素之一,我们通过物业出租率、租金水平和投资回收期限三个角度对商业地产运营质量进行分析。其中,出租率和租金水平是除企业所持物业面积以外直接影响企业租金收入规模的两个指标,出租率反映企业物业的供需对比情况,出租率高低是物 业运营质量的较基础的表现,租金水平可以更加真实的反应物业运营质量,两个指标都需要对比区 域和业态情况,投资回收期限主要是考量企业的资本回收压力。

由于商业地产不同细分业态功能定位不同,所服务的客户群体也不尽相同,不同业态供需格局有所差异,因此我们对以上三个指标进行衡量是需要分业态进行对比分析。从细分行业的供给端压力比较来看,酒店物业>写字楼物业>零售物业>工业物业。

酒店物业整体呈现明显供给过剩,酒店数量逐年减少,入住率和房价均呈现下滑趋势;写字楼 物业区域分化显著,行业表现或随新增供应量的减少有所改善;零售物业受电商冲击强烈,租金水平持续下跌,空置率变化趋势尚能维持在较为理想的区间;工业物业整体表现好于商业地产平均水 平。根据各细分行业的供需表现,我们设置行业评价阈值如下:

1、出租率,出租率=出租面积/可租赁总面积

出租率是物业质的较基础,出租率低的物业说明其对下游需求的吸附力较弱,商业地产自身运营压力相对大。对于企业出租率水平的判断需要对比业态及区域情况。通过确认物业所属业态,同时对应我们所设定的不同业态评价指标的阈值,我们可以初步判断企业运营质量的特别情况。

例如,截至2017年月末,中国国贸(600007.SH)写字楼平均出租率约为97.57%(空置 率2.43%),对比表3写字楼业态评价阈值,我们认为其运营情况处于行业很好水平。

对于所处区域可以直接获取区域商业地产运行指标的企业,通过对比企业物业空置率和所处区域空置率水平,可以了解物业在所处区域运营的相对情况。但是,需要注意的是,区域景气度只能作为企业运营水平下限的参考,不能仅通过物业在区域内运营相对成功来说明物业运营质量的特别情况。

例如,金融街(000402.SZ)所持天津地区写字楼物业平均出租率在77%左右,虽然对比天津 地区写字楼空置率情况(截至2017年6月末为34.60%),物业出租率高于区域内平均水平11.60个百分点,属于区域内运营相对成功的企业,但对比写字楼业态空置率阈值,我们认为物业运营情况处于行业一般水平。

2、租金水平

企业可以通过降低租金水平等方式来留住客户,提升物业的出租率,因此单纯考虑出租率可能存在对于物业运营质量的高估,而相比出租率,租金水平可以更加真实的体现物业运营质量,运营成功的物业通常会保持租金的稳步上升,会与出租率类似,企业的租金水平也需要对比业态及区域情况。此外,由于商业地产通常需要一定阶段的培育期,因此在考量企业物业整体租金水平时,可以剔除处在运营初期的物业,从而更加准确的判断企业成熟物业的运营质量。

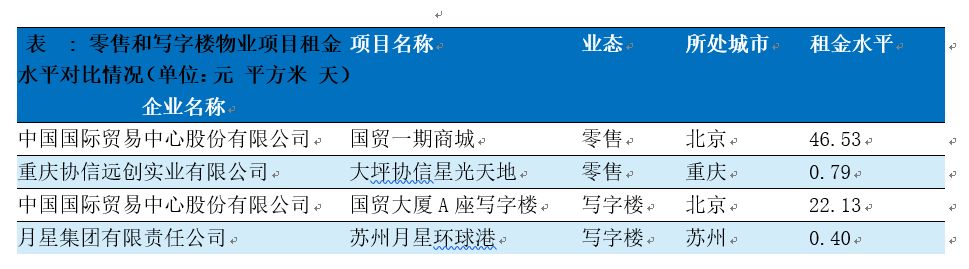

对于租金水平的横向考量,我们需要从企业物业的整体租金水平和单个物业的租金水平两个维度考虑,分别对比区域及业态情况。租金水平的差异较出租率更为显著,仅以北京写字楼租金水平 为例,中国国贸(600007.SH)平均租金水平较高为18.93元/平方米/天,玉渊潭(101465011.IB)平 均租金水平仅为3.08元/平方米/天,同为远洋集团(101759015.IB)旗下北京地区写字楼物业,单体物业平均租金较高与较低相差近6倍。而在我们所梳理的133家包含商业地产项目的企业中,共提取出377个有具体运营数据的商业地产项目,其中零售和写字楼物业较高与较低租金水平分别相 差58.90倍和55.33倍。

对于租金水平的纵向考量,我们需要观察企业物业租金水平的变化趋势是上行还是下降。对于租金水平呈下降趋势的企业,即使出租率维持稳定,仍需关注其潜在的运营压力。

3、投资回收期限,投资回收期限=物业开发建设成本/平均租金收入规模

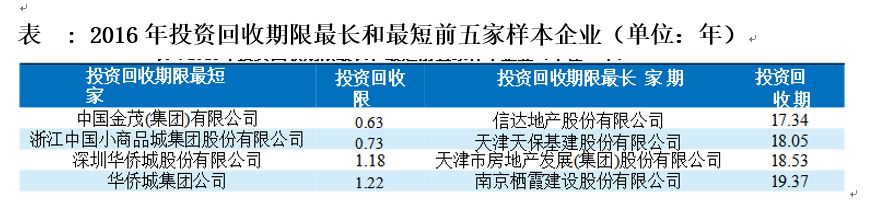

投资回收期限用以衡量商业地产企业仅依靠物业租金收入回收其开发建设成本所需要的时间长度, 我们认为优质的商业地产具有运营收入稳定、收益高的特点,因此对于前期的大规模一次性的资金投资,优质的商业地产投资回收期限也相对较短。 根据房地产行业研究团队所梳理的133 家商业地产披露建设成本的企业中1,企业投资回收期限的中位数为7.39年,其中,所需投资回收期限较长的企业为石榴置业集团股份有限公司,约为37.12年,而中国金茂(集团)有限公司投资回收期限仅为0.63年,为行业内指标表现较好的企业。

(四)物业储备及投资支出压力。物业储备是企业未来可持续发展的基础持有位于一线城市和区域中心城市的商业物业可以为企业带来比较好的业务支撑,而对预期收入规模的变化需要考虑市场培育期情况。

1、在建拟建物业分布对于在建拟建物业的分布情况,一方面,我们需要关注企业在建拟建物业的特别分布情况,位于一线城市和区域中心城市的商业物业未来可以得到比较充分的区域经济发展的支撑,物业运营压力相对较小,另一方面,还需要注意企业在建拟建物业相对于已运营物业的分布情况,对于新拓展的区域,企业或需要更长时间的市场培育期。

2、预期收入增长规模。在建拟建物业规划建筑面积代表企业未来新增的可租赁面积规模,根据企业同区域内或其他可比物业的运营质量,通过可比物业的出租率和租金水平可以粗略估算企业未来由物业面积增长带来的收入增长规模:租金收入=在建商业地产物业可租赁面积×出租率×租金水平。需要注意的是,企业新开发的物业需要一定的市场培育期,通常为3~5年,对于处于运营初期的物业,应该根据年化增长率对出租率和租金水平进行调整,例如,培育期为n年的物业,培育期第x年的租金水平=可比物业租金水平 培育期第x年的出租率=可比物业出租率。

五、小结

商业地产与住宅开发较大的差异是对商业地产运营质量的评价和分析。主要由于商业地产的不可复制性,无论是同一企业旗下的不同商业地产还是同一区域不同企业的商业地产它们的可比性均较差;此外,商业地产运营企业旗下物业资产的品质是企业经营发展的核心竞争力,因此在分析过程中,我们需要更加注重对企业商业地产物业运营质量这一要素的评价。