摘 要

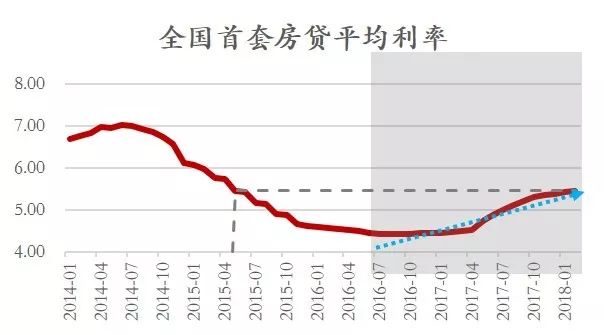

1、自2016年7月以来全国首套房贷款平均利率持续上行。2018年2月数据显示,全国首套房贷平均利率已经上升至5.46%,较基准利率上浮约1.114倍。同样,自2015年11月以来的28个月中,除了2017年4月较前值有微幅下降以外,全国二套房贷款平均利率始终保持上行。

2、“因城施策”地产调控持续发酵,当前不同地区地产市场出现分化,就住房贷款角度而言,区域结构的分化同样存在。

3、从央行副行长潘功胜答记者问为今年的住房信贷整体走势做了定调:1、虽然目前个人住房贷款增长下降,但仍较快,足以满足市场合理需要;2、房贷利率虽然略有上升,但从稍长一点周期来看仍处于较低水平;3、严格落实差别化的住房信贷政策,对住房贷款执行差别化定价,积极支持居民特别是新市民购买住房的合理需求。

4、党中央提出坚持“房住不炒”定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。一方面要让房子回归居住属性,严格打击房地产市场中的各种违法违规行为从而遏制投机炒房;另一方面,通过建立健全住房长效机制,未来随着住房租赁市场的蛋糕越做越大,对住房租赁市场金融支持的需求也将与日俱增,从而也将会有越来越多的金融机构尝试涉水该领域。

来源:Wind,海银财富研究部

一、全国房贷运行情况

自2016年7月以来全国首套房贷款平均利率持续上行。2018年2月数据显示,全国首套房贷平均利率已经上升至5.46%,较基准利率上浮约1.114倍,2018年1月该利率为5.43%,而去年同期为4.47%。

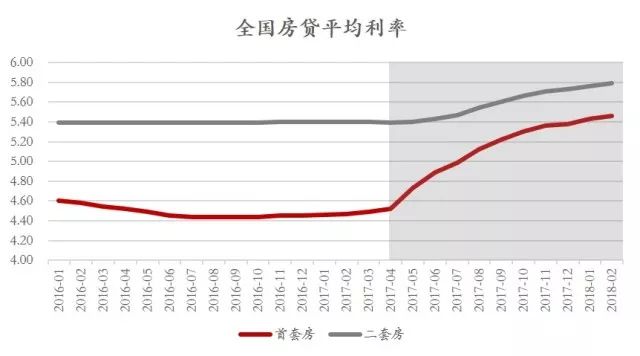

同样,自2015年11月以来的28个月中,除了2017年4月较前值有微幅下降以外,全国二套房贷款平均利率始终保持上行。2018年2月全国二套房贷款平均利率为5.79%,前值为5.76%,去年同期为5.4%。

图1:全国房贷平均利率(%)

来源:Wind,海银财富研究部

1. 全国首套房贷款运行情况

全国首套房贷款平均利率持续上行

自2016年7月以来全国首套房贷款平均利率持续上行。2018年2月数据显示,全国首套房贷平均利率已经上升至5.46%,较基准利率上浮约1.114倍,2018年1月该利率为5.43%,而去年同期为4.47%。

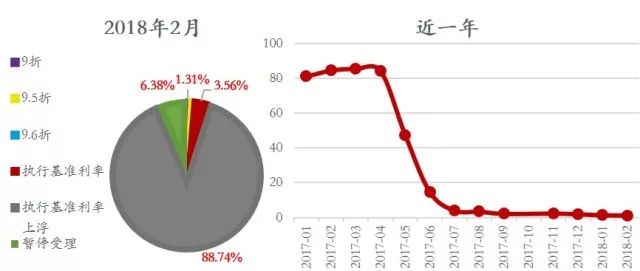

根据融360数据,在其考察的全国35个城市533家银行(含分支行)中,53家银行及分支行存在首套房贷款利率上升的情况,在533家银行中占比约9.94%;而首套房贷款利率下降的有7家,占比约1.31%;与上月持平的银行则有469家,占比约87.99%。另外,2018年2月共计有34家银行及分支行暂停受理首套房贷业务,而2018年1月暂停受理房贷业务的银行家数为37家。

图2:样本银行首套房贷平均利率变化占比(%)

来源:Wind,海银财富研究部

仅有1.31%的银行提供首套房贷款优惠利率

在前述533家样本银行中,2018年2月除暂停受理首套房贷业务的34家银行以外,提供9折优惠利率的银行有3家、提供9.5折优惠利率的银行3家、提供9.6折优惠利率的银行1家;另有19家银行执行基准利率,较上月减少10家;执行基准利率上浮富热银行高达473家,比2018年1月增加了14家。

从近一年的数据来看,提供首套房贷款优惠利率的银行家数占比持续走低。较近半年来占比均低于4%,并且仍在继续下降;相比之下,去年同期提供首套房贷款优惠利率的银行占比高达84.62%,近半年来提供首套房贷款优惠利率的银行家数急剧下降。

图3:样本银行首套房贷款优惠利率占比(%)

来源:Wind,海银财富研究部

首套房贷首付比例3成占据主流

从2018年2月全国533家银行首套房贷款首付要求比例来看,首付2成的有31家银行,占比5.82%;首付3成的有386家银行,占比达72.42%;首付3.5成的银行有59家,占比11.07%;首付4成的银行有11家,占比2.06%。从占比来看,首套房贷首付3成仍占据各地区各银行及分支行首套房贷款首付比例的绝大部分。

图4:样本银行首套房贷款首付比例占比(%)

来源:Wind,海银财富研究部

2. 全国二套房贷款运行情况

从2015年11月以来的28个月中,除了2017年4月较前值有微幅下降以外,全国二套房贷款平均利率始终保持上行。2018年2月全国二套房贷款平均利率为5.79%,前值为5.76%,去年同期为5.4%。

二套房贷款利率上浮银行占比高达92%

根据融360数据,在533家银行中,除去34家暂停受理房贷的银行之外,有77家银行执行基准利率上浮10%,较上月减少25家;有99家银行执行基准利率上浮15%,较上月减少5家;有314家银行执行基准上浮20%及以上,执行基准利率的银行仅为9家。总体来看,执行二套房贷款利率上浮的银行家数占比高达92%。

图5:样本银行二套房贷款利率上浮占比(%)

来源:Wind,融360,海银财富研究部

二套房贷首付比例以首付4成为分水岭

根据融360监测数据,在全国35座城市533家银行及分支行中,执行二套房首付4成及以下的银行共有238家;执行5成的有71家、执行6成的89家、执行7成的57家、执行8成的有30家。

总体来看,二套房贷首付比例以首付4成为分水岭。首付比例4成及以下的银行家数占总体约45%,首付比例在4成以上的占总体约55%。

图6:样本银行二套房贷款首付比例占比(%)

来源:Wind,海银财富研究部

二、全国各重要城市房贷运行情况

“因城施策”地产调控持续发酵,当前不同地区地产市场出现分化,无论是成交还是价格,一线以及部分二线热点城市都趋于理性,火爆行情不再;对于三四线城市以及部分二线城市来说,伴随着去库存的不断推进,成交和价格有所转暖,部分城市地区甚至出现火爆现象。就住房贷款角度而言,区域结构的分化同样存在。

1. 部分重点城市首套房贷平均利率

从住房贷款平均利率水平来看,一线城市的房贷平均利率水平始终维持在二线城市房贷平均利率水平下方,北京、上海、广州、深圳四座一线城市2018年2月首套房贷平均利率区间大约在[5.06%,5.44%],而考察的25个热点城市的同期首套房贷平均利率区间大约在[5.18%,5.92%];另外,从房贷平均利率增速上来看,一线城市房贷平均利率增速也要低于二三线城市。

从较新全国各重点城市首套房贷款平均利率水平来看,利率水平较高的10座城市分别为郑州5.92%、南京5.64%、无锡5.62%、重庆5.62%、武汉5.61%、苏州5.59%、石家庄5.58%、杭州5.54%、合肥5.52%以及佛山5.52%。

首套房贷利率水平较低的10座城市分别为上海5.06%、厦门5.18%、大连5.23%、昆明5.24%、乌鲁木齐5.24%、珠海5.25%、哈尔滨5.30%、北京5.33%、沈阳5.37%、广州5.37%。

图7:部分重点城市首套房贷平均利率(%)

注:2018年2月数据。其中,天津、杭州、佛山、济南、哈尔滨、长春为1月数据,武汉、珠海、青岛为2017年12月数据,重庆为2017年11月数据

来源:Wind,海银财富研究部

一线城市:北京、深圳持平上月,上海、广州有所上涨

2018年2月数据显示,北京、上海、广州、深圳四座一线城市的首套房贷平均利率处于[5.06%,5.44%]区间内,其中上海较低,为5.06%,深圳较高,为5.44%;北京、广州首套房贷平均利率分别为5.33%和5.37%。

与2018年1月数据相比,北京、深圳的首套房贷平均利率分别与上月持平;上海、广州则有所上涨,其中上海上涨0.02%,前值5.04%,广州上涨0.03,前值5.34%。

图8:一线城市首套房贷平均利率(%)

来源:Wind,海银财富研究部

部分二三线城市:房贷利率大多上涨,厦门、太原、昆明涨幅居前

部分二三线热点城市的首套房贷平均利率大多较前值有所上涨。其中,苏州、大连与上月持平;南京、合肥上涨0.02%;石家庄、长沙、乌鲁木齐上涨0.03%;西安上涨0.04%;厦门、太原、昆明则涨幅居前,厦门从4.96%上涨0.22%至5.18,太原从5.27上涨0.12%至5.39%,昆明则从5.12%上涨至5.24,上涨了0.12%。

图9:部分二三线城市首套房贷平均利率(%)

来源:Wind,海银财富研究部

2. 部分重点城市二套房主流首付比例

根据融360监测数据,在全国35座城市533家银行及分支行中,执行二套房首付4成及以下的银行共有238家;执行5成的有71家、执行6成的89家、执行7成的57家、执行8成的有30家。

一线及二线热点城市首付比例要求高于二三线城市

分城市看,2018年2月8个城市要求二套房贷主流首付在3成,分别为昆明、长春、沈阳、大连、重庆、哈尔滨、海口、南宁,占35座城市的22.86%;有13座城市要求首付比例为4成,分别为东莞、石家庄、乌鲁木齐、青岛、成都、太原、济南、南昌、福州、佛山、珠海、长沙、西安,占总数的31.43%。

从平均水平来看,北京、上海、广州、深圳四座一线城市,以及例如南京、苏州、杭州、天津等热点二线城市的二套房贷首付比例基本都在五成以上;相较之下,其他一些二三线城市的二套房贷首付比例在三成至四成左右,一线及部分二线热点城市对于二套房的首付比例要求更高。

图10:部分重点城市二套房主流首付比例

来源:Wind,海银财富研究部

三、未来房贷市场将会怎么走?

1. 央行副行长潘功胜:从稍长一点周期来看房贷利率仍处于较低水平

在今年3月9日的十三届全国人大一次会议记者会上,有记者提问:“2017年以来,多个城市住房信贷政策有所收紧,较近也有反映个人住房贷款额度偏紧、利率上升。请问今年住房信贷政策还会有什么新的变化吗?目前房地产金融风险的状况如何?”针对记者有关房地产住房贷款的有关提问,央行副行长、国家外汇管理局局长潘功胜进行了回答。

潘功胜表示:2017年全国个人住房贷款增长了4万亿,增长率22%,而人民币整体贷款增长12.7%;今年1月份,个人住房贷款同比增长21.4%,而人民币各项贷款整体贷款增长13.2%,也就是说,个人住房贷款比整体贷款的增长高约10个点。他称,虽然2017年和今年1月份个人住房贷款增长有所减少,但增长仍然比较快,可以满足市场的合理需要。个别银行在个别时段由于资产负债匹配方面的问题,出现了放款时间可能会有所延长的情况,是可能的。

关于住房贷款利率问题,潘功胜称,房贷利率的确略有上升,但从稍微长一点的周期来看,仍然处于比较低的水平。商业银行综合考虑负债端利率上升和房地产的风险溢价,对住房贷款利率自主进行定价,扩大利率浮动区间,总体上符合利率市场化的要求和趋势。在这方面,人民银行会督促商业银行严格落实差别化的住房信贷政策,对住房贷款执行差别化定价,积极支持居民特别是新市民购买住房的合理需求。

从潘功胜的发言中,大致体现了三层含义:1、虽然目前个人住房贷款增长下降,但仍较快,足以满足市场合理需要;2、房贷利率虽然略有上升,但从稍长一点周期来看仍处于较低水平;3、严格落实差别化的住房信贷政策,对住房贷款执行差别化定价,积极支持居民特别是新市民购买住房的合理需求。事实上,这也就为今年的住房信贷整体走势做了定调。

今年个人住房贷款额度难严宽松

由于个人住房贷款的增长已经足以满足市场的合理需要,因此,今年个人住房贷款额度难言宽松。2015年,由于当时房地产库存高企,房地产去库存进程随之展开。2016年房地产库存水平快速下降,伴随库存水平下降的则是居民购房热情的不断提升,以及当时“鼓励发展住房贷款”的呼声。在2016年房地产去库存阶段时,主要金融机构人民币个人购房贷款余额增速始终在快速上升,2016年12月,主要金融机构人民币个人购房贷款余额为19.14万亿,同比增速35%,接近6年来高点。

图11:主要金融机构人民币个人购房贷款余额

来源:Wind,海银财富研究部

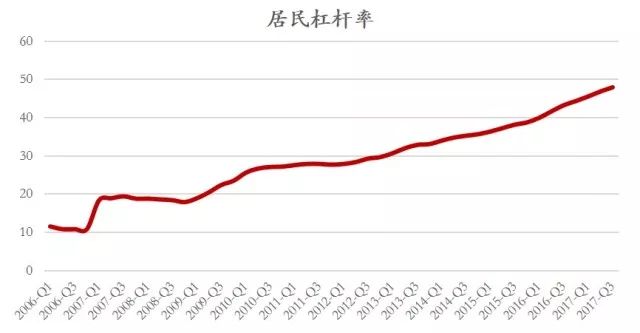

然而,伴随去库存进程加快、购房热情高涨的则是居民杠杆率的快速上涨。从2017年开始,随着房地产市场深度调控以及“抑制居民杠杆率”的提出,从2017年开始,主要金融机构人民币个人购房贷款余额增速开始持续下降,2017年12月,主要金融机构人民币个人购房贷款余额为21.9万亿,同比增速22.2%,增速基本回落到2015年底水平。

图12:居民杠杆率(%)

来源:Wind,海银财富研究部

图13:新增个人购房贷款与新增居民中长期贷款对比

来源:Wind,海银财富研究部

事实上,部分地区、部分银行也出现了贷款额度收紧、甚至暂停放贷的情况。比如之前有消息证实,中信银行已暂停北京地区200万元以上的个人住房抵押贷款,虽然中信银行表示这是出于中信银行的内部政策。但也能体现出各加银行对于当下房地产信贷的谨慎态度。预计今年房贷额度紧、审批严、周期长的现象将延续。

预计未来房贷利率将继续上行,不同地区贷款利率走势将出现分化

潘功胜提及,从稍长一点周期来看房贷利率仍处于较低水平。那么,究竟怎么来看这句话?我们观察从2014年至今的全国首套房贷平均利率,2014年6月全国首套房贷平均利率达到7.02%的峰值,随后一路下行;目前首套房贷平均利率5.46%,大约相当于2015年5月水平。

图14:全国首套房贷平均利率(%)

来源:Wind,海银财富研究部

自2016年至今,全国首套房贷平均利率大致可以分为两个阶段。其一就是自2016年至2017年排名前列季度,其时全国首套房贷利率基本维持在4.5%左右的较低水平;其二就是自2017年第二季度开始至今,全国首套房贷平均利率持续上行。事实上,这两个阶段正和前述从“鼓励发展住房贷款”的房地产去库存阶段到“抑制居民杠杆率”阶段重合。可以料想,伴随着“抑制居民杠杆率”的持续推进,房贷利率也将继续上行。

同时,我们可以观察到的一个现象是,二线城市纷纷降低落户门槛,以起到吸引人才的效果。甚至李克强总理在今年两会所做的政府工作报告中同样提到“绝大多数城市放宽落户限制,居住证制度全面实施,城镇基本公共服务向常住人口覆盖。”目前,一线城市中,除了深圳长久以来对于人才落户都报以较为宽容的态度之外,北京、上海、广州三市都在收紧落户政策,抬高落户门槛,但较新消息显示,北京也已出台政策放宽部分人才的落户限制;而例如西安、杭州、南京、武汉、沈阳等多个二线热点城市也都纷纷出台政策加入“抢人大战”。报道显示,2018年3月23日宣布落户新政,当日就迁入8050人,突破此前较高纪录,其中研究生以上学历176人,本科学历3139人,大专学历1258人,中专、技校学历505人;人才引进367人。

图15:部分城市人才落户优惠政策

来源:Wind,21世纪经济报道,海银财富研究部

往往,这些人才落户优惠政策会在限购、限售、限贷等方面放宽限制,甚至有些城市、或是针对特定人才群体,政策上会给予优惠。落户新政以及吸引人才的新政策,并且会考虑对落户群体在买房方面给予优惠,可能导致变相降低了房贷利率。因此,伴随着潜入户籍人口的增加,势必会带来相关购房需求的增长,从而带来对房贷需求的增长。

从总体上来说,房贷利率上行的总体趋势料将不会改变,但在不同地区房贷利率上浮程度或将出现分化,具体要视不同地区房地产市场的具体情况。

2. “房住不炒”基调确立,长效机制有序推进

党中央提出要加强社会保障体系建设。坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。总的来说,一方面要让房子回归居住属性,严格打击房地产市场中的各种违法违规行为从而遏制投机炒房,例如个人贷款以各种形式绕道违规流入房地产市场;另一方面,通过建立健全住房长效机制来实现多主体供给、多渠道保障、租购并举的住房制度,对合理的购房需求,包括刚需首次置业以及合理的改善需求予以支持,而并非一刀切的将楼市信贷政策全面收紧从而对合理的购房需求造成误伤。

抑制投资性购房需求,严控个人贷款违规流入楼市

2017年楼市政策收紧后,受到限购、限贷等各种调控政策收紧影响,一些被拒之门外的房贷需求不得不选择绕道,通过其他各种贷款的形式进入房地产市场。

图16:金融机构居民新增人民币贷款

来源:Wind,海银财富研究部

图17:短期消费性贷款与社会消费品零售总额

来源:Wind,海银财富研究部

根据浙商证券测算,一方面,如果把3.5%的比例视为短期消费性贷款对于对于社会消费品零售总额需求的合理比例的话,那么正常情况下居民短期消费贷款额应为约1.08万亿,按此结果,或有接近8000亿的短期消费贷款以其他形式变相违规流入了房地产市场。

图18:新增个人购房贷款与新增居民中长期贷款对比

来源:Wind,海银财富研究部

另一方面,在居民中长期消费性贷款中同样存在异常。数据显示,2017年新增居民中长期贷款为5.3万亿,而新增个人购房贷款仅2.76万亿,其仅占新增居民中长期贷款的52%;反观过去,自2012年至2016年该比值均超过70%。显然2017年仅2.76万亿的新增个人购房贷款并不足以支撑全2017年全年的商品房销售额。其背后的原因或许就在于被地产调控政策挤出的房贷需求通过其他中长期居民贷款的形式,比如房地产抵押贷款,流入到房地产市场。浙商证券推测,消费贷违规进入房地产市场的资金规模约在2.5万亿到3万亿左右,大约占2017年全年商品房销售额的20%至25%。

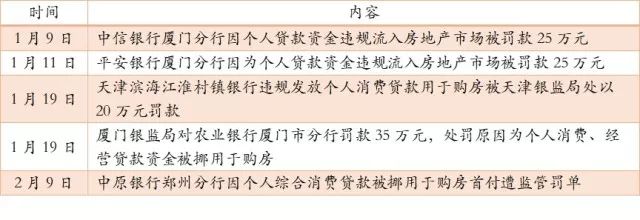

图19:2018年监管层对多例资金违规进入楼市进行处罚

来源:浙商证券研究院,海银财富研究部

今年1月银监会在部署2018年主要工作任务中,进一步从个人住房贷款和房企融资两个角度,提出防范化解金融风险。在努力抑制居民杠杆率方面,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市。2018年对于各大银行由于各类资金违规进入房地产市场,频频爆出罚单。可以预见,今年针对消费类贷款等违规进入房地产市场的监管将更加严厉,这类现象背后代表的投资投机性需求将受到有效遏制。

建立健全房地产长效机制,银行“租房贷”助力房屋租赁市场

图20:一线城市首套房贷平均利率(%)

来源:同策研究院,海银财富研究部

但中央首次提出建立房地产长效机制还是在2012年,而“十九大”明确提出了“房子是用来住的,不是用来炒的”基本定位。而在十九届三中全会以及两会之后,可以预计多主体供给、多渠道保障、租购并举的房地产市场长效机制将加速健全建立。

房地产租赁市场作为房地产长效机制中的重要组成部分,无疑是当下房地产政策一大重心所在。在“租购并举”提出之后,各地政府纷纷对发展住房租赁市场表现出了积极鼓励的态度,未来住房租赁市场可谓前景广阔。根据链家研究院发布的《租赁崛起》报告,当前我国房屋租赁市场规模为1.1万亿元,预计到2025年将增长到2.9万亿元,2030年将超过4万亿元。这也是为何银行、互联网金融等相继看中了住房租赁市场这个新的风口。银行、互联网金融大举进入可谓正当其时。而作为发展房屋租赁市场的一大助力,“租房贷”的推出无疑为其提供了有力的金融支持。根据和讯网消息,目前已经有中信银行、建设银行、中国银行三家大型商业银行进入租房带市场;另外,支付宝、百度金融、京东白条在房地产租赁领域也动作频频。

以建设银行为例,2017年年底建设银行携手招商、华润、万科等11家房地产开发商,在深圳发布首款租房贷产品——按居贷,面向有长租需求的个人发放,用于一次性支付租金,信用贷款100万元封顶,贷款期限较长可达10年。由于按居贷无论是从贷款额度还是贷款期限都远远超出了市场预期,从而引发了广泛关注。

未来,随着住房租赁市场的蛋糕越做越大,对住房租赁市场金融支持的需求也将与日俱增,从而也将会有越来越多的金融机构尝试涉水该领域。从另一个角度讲,这将对购房贷款的资金造成分流,从而使得原本就并不充裕的放贷额度造成冲击。