作者:李霞

在刚刚过去的三季度,华侨城A(000069.SZ)仍在轮番上演“自救进行时”。仅10月22日单日,北京产权交易所就披露了两条华侨城拟转让所持上海华合房地产开发有限公司(下称“上海华合”)50%股权及上海华筵房地产开发有限公司(下称“上海华筳”)50%股权的相关信息。

华侨城A的第三季度报告显示,2019年1-9月,华侨城实现营业收入298.61亿元,同比增加21.63%;归母净利润59.97亿元,同比增加17.82%;扣非归母净利润49.63亿元,同比增加2.36%。令人惊奇的是,这份华丽的成绩单不得不归功于华侨城频繁地处置项目公司股权,仅投资收益一项就占据了华侨城净利润的六成。

股权大甩卖

10月22日,北京产权交易所披露了华侨城拟转让所持上海华合50%股权及上海华筵50%股权的相关信息。公告显示,华侨城转让上海华合50%股权的底价为22.28亿元,转让上海华筵50%股权底价为24.84亿元。据悉,该项目的前身是华侨城在2016年以69亿获取的“地王”。

资料显示,上海华合和上海华筵均由华侨城和华润置地(上海)有限公司分别持有50%的股份。截至2019年9月30日,上海华合营业利润为-326.29万元,资产总计40.65亿元,负债总计1.49亿元,所有者权益39.16亿元。截至第三季度末,上海华筵营业利润为-633.1万元,净利润为-529.68万元,资产总计50.37亿元,负债总计5.01亿元,所有者权益45.36亿元。

其实,从去年开始华侨城就频繁进行“卖卖卖”。今年以来,华侨城更在全国范围内频频处置项目公司股权。5月重庆华侨城实业发展有限公司转让重庆悦岚房地产开发有限公司100%股权;7月华侨城旗下西安康兴置业有限公司转让西安思睿置地有限公司80%股权及相关债权;8月华侨城转让天津嘉运置业有限公司49%股权等。

尤其在华侨城计划打造成“第二总部”的云南处置股权的步伐更是不断加快。今年6月-10月,仅4个月内,华侨城及其子公司就在云南地区先后处置的项目股权不下8起。例如,6月华侨城全资控股的云南腾越翡翠城有限公司拟转让盈江县大盈江玉石城有限公司100%股权;7月华侨城挂牌转让盈江县大盈玉石城有限公司100%股权以及云南华侨城置业有限公司50%股权等。

受处置股权的影响,华侨城的现金流出现了好转。截止到2019年9月末,华侨城的货币资金较年初增加50.88%至410.82亿元,现金及现金等价物为398.8亿元,较年初增加61.14%。调整后的现金比率为0.36,较去年末的0.24上升50%。调整后的速动比率也由2018年底的0.72上升至2019年第三季度的0.78。

但即便如此,华侨城的长期偿债能力仍然较弱。根据标准排名反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”显示,华侨城近五年来长期偿债能力逐年下滑。2018年该指标为0.70,同比下降2.9%,2019年三季度末该指标为0.68,较年初下降了2个百分点。据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》 显示,华侨城也未上榜。

净利润腾挪

得益于处置项目股权,华侨城在三季报报告期内的投资收益为23.48亿元,比上年同期增加437.37%。而在2018年年末,该项仅为1.82亿元。

值得关注的是,截至到今年第三季度,华侨城的净利润为39.07亿元。其中,投资收益的占比就高达60%。而在去年期末,华侨城的净利润为30.81亿元,投资收益的占比仅为5.9%。也就是说,华侨城的房地产销售业务出现了明显的下滑,其取得的收益仅占三季报中净利润的四成。

在国家政策层面,由于去杠杆的原则并未改变,受此轮调控政策的影响,整个房地产市场的销售均有所放缓。国家统计局数据显示,在今年1-9月,全国商品房销售面积为11.9亿平方米,同比下降0.1%;销售金额为11.1万亿元,同比增长7.1%;全国房地产开发投资同比增长10.5%,增速较上半年减少0.4个百分点;全国房屋新开工面积同比增长8.6%,增速较上半年减少1.5个百分点。

目前,此轮调控并未出现任何放松的迹象,房地产市场何时回暖也存在较大的不确定性。而通过股权处置增加净利润并非长久之计,身处调控的长周期,华侨城究竟能维持多久也是未知数。

与以往不同的是,房地产行业已经进入内生型增长阶段,房企的自有现金流非常重要。而自有现金流的主要来源就是房企的核心业务,包括卖多少房、回款多少以及再投资的现金流是多少。但值得肯定的是,如果不能通过核心业务提升整个公司的净利润,华侨城的行业地位也将持续衰落。

“去地产化”失败

在处置项目股权的同时,华侨城也在不断拓展土地储备。在2015年-2017年,华侨城的土地储备均保持在600万平方米以上,但始终未超过650万平方米。在2018年,华侨城的土地储备增至1778.83万平方米,同比增长179.19%,是2017年的2.8倍,土地储备得到大量补充。

数据显示,2019年1-9 月华侨城共获取项目47个,新增权益建筑面积957.7万平方米。其中,第三季度单季获取项目29个,拿地权益建面520.9万平方米,超过上半年累计拿地权益建面436.78万平方米,拿地速度明显加快。从城市能级来看,公司第三季度新增土地储备仍以一二线重点城市和大湾区城市为主,一、二、三线城市拿地权益建面占比分别为19.36%、25.45%和55.19%。

华侨城的这一波操作,表明其并未完全摆脱“旅游+地产”的开发模式。作为国资委直接管理的大型央企,华侨城早期便在实践中摸索出“旅游+地产”的模式。在2015年,华侨城在其原有的“旅游+地产”模式上提出了“文化+旅游+城镇化”“旅游+互联网+金融”创新发展模式,逐渐开始“去地产化”。

然而,由于旅游文化产业有周转慢、效益低的“痛点”,华侨城不得不利用房地产开发业务获取的利润反哺旅游文化产业,同时通过项目股权处置进行现金回流。

由于华侨城加大了土地储备的扩充,其负债也有所提升。数据显示,截至2019年9月30日,华侨城的负债总额为2801.88亿元,而2018年末负债总额为2170.05亿元。经过9个月的时间,华侨城的负债总额增长了631.83亿元。其中,短期借款为261.1亿元,比年初增加98.83%;长期借款为878.7亿元,比年初增加47.91%;一年内到期的非流动负债为6.22亿元,比年初减少 92.78%;应付债券为129.1亿元,比年初增长15.89%。

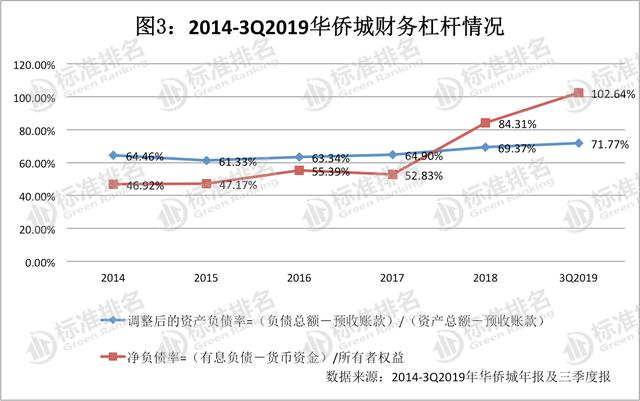

由于华侨城有息负债的增加,净负债率也在逐年攀升。2014-2019年,华侨城的净债率由46.92%逐年攀升至2019年第三季度的102.64%;其调整后的资产负债率也从2015年的61.33%逐年攀升至今年9月末的71.77%。整体来看,华侨城的财务杠杆也有所上升。

尽管杠杆水平有所提升,但其融资成本却相对较低。其中,3 月份发行的5年期25亿公司债券票利率仅有3.88%,较2018年发债成本下降超147-171BP,资金成本改善明显;9 月,公司成功发行21.5亿元证监会主管ABS,票面利率仅 4.24%。

在房地产行业的下半场,金融优势将是房企的核心优势。华侨城能够凭借低成本的融资优势实现高质量的增长,仍然值得期待。