原标题:【中金固收·资产证券化】公募基金ABS投资的新变化 20180807

作者

程昱分析员,SAC执业证书编号:S0080517070005

张继强分析员,SAC执业证书编号:S0080511030010;SFC CE Ref: AMB145

房铎联系人,SAC执业证书编号:S0080117080049

专题讨论.公募基金ABS投资的新变化

由于流动性要求高、对ABS投资限制多等原因,公募基金并非ABS产品的主流需求方。就基金公司而言,专户产品参与ABS投资的比例也远高于公募账户。

但随着ABS市场的发展,我们也观察到越来越多的基金逐步参与到ABS市场的投资中来。特别是在18年二季度,公募基金的ABS持仓量出现了大幅度的增长。

我们曾在20170227期周报中分析过2016年公募基金的ABS投资情况。本期报告中,我们将使用2018年二季度的基金季度报告数据来描述公募基金投资ABS产品的特征和偏好,并对新环境下的公募基金ABS投资策略提出建议。较后,我们对公募基金投资ABS产品的相关规定进行了总结。

1、2016Q1-2018Q2,公募基金ABS投资行为有什么变化?

1)参与基金数、投资总规模逐步增长

从2016年一季度末到2018年二季度,公募基金持仓ABS产品的基金数目、持仓总规模均呈现出上涨的趋势。这与ABS产品的规模逐步扩大、标准化程度逐步提高、市场接受程度逐步提升密切相关。

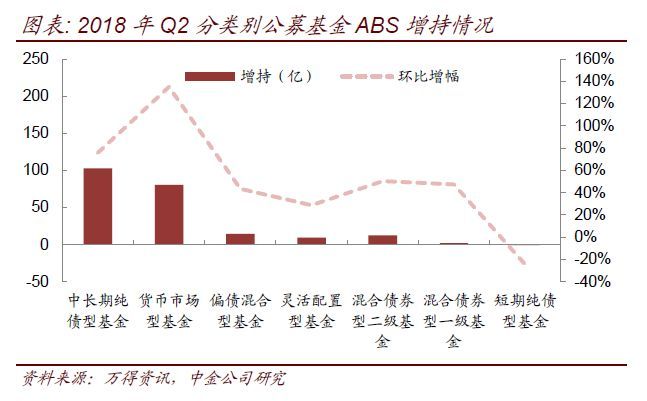

尤其是在2018年二季度,公募基金ABS持仓基金数和持仓规模均出现了非常明显的增长。截止2018年二季度,公募基金持仓ABS总规模514亿,环比增幅35%;持仓ABS的基金共374支,环比增幅75%。

2018年一季度至二季度初,我国债券市场收益率出现了较大幅度的下行,尤其是高等级债券收益率迅速下行,使得市场对于低风险、相对高收益品种的需求明显增强。此时,公募基金纷纷加大对ABS产品的投资是较为理性的选择。根据我们的推算,公募基金4月增持的ABS规模也明显高于5-6月。

2)传统买家(中长期债基、货币基金)持仓量和增幅仍较大

截止2018年二季度,中长期纯债型基金ABS持仓总规模239亿,持仓基金数174支;货币基金ABS持仓总规模140亿,持仓基金数89支。

其他基金配置ABS的规模相对较小,主要为偏债混基或灵活配置型。

增量上来看,中长期纯债基金持仓量增长103亿,环比增幅76%;持仓基金数增长32支,环比增幅22.54%。货基持仓量增长80亿,环比增幅135%;持仓基金数增长54支,环比增幅154%。

从持仓ABS占债券投资的比重来看,二季度中长期纯债基的均值为5.54%,在各类型基金中占比较高,其中部分基金ABS投资占比甚至超过20%。从二季度数据来看,占比前20名的基金(占比区间13.57%-32.23%)中,12支为中长期纯债基。

为何中长期纯债基基金配置ABS比例较高?

从资产端角度来说,由于公募债基不能投资私募债/PPN等私募品种,因而投资流动性欠佳但收益更高的ABS品种,成为公募基金承担一定流动性风险获取更高收益的一条路径。特别是对于不能通过参与股票市场/转债市场获取超额收益的纯债基而言,投资ABS是一种获取超额收益的有效方式。此外,ABS虽然流动性欠佳,但期限的选择较债券更为多样化(大基金甚至可以实现定制),也给了公募基金一定的流动性安排空间。

从负债端角度来说,投资ABS比例较高的基金往往负债端结构较为稳定。我们发现在投资ABS比例较高的基金中,不少为单户机构投资者规模占比近100%的“定制基金”或是定期开放型基金,其负债均相对稳定,对流动性的要求更低,因此可以更多的购买ABS产品来增强收益。

总的来说,ABS产品具有流动性偏弱、收益较高、期限较短(灵活性较高)的特点,对于增强收益手段有限的中长期纯债基金而言是较好的配置品种。

为何货币基金越来越多的配置ABS?

提高收益:货币基金购买的短久期AAA级ABS品种收益率较同期限短融中票通常高20-100bps左右,能够提高货基的收益。

降低“踩雷”风险:货基购买的ABS产品以大行、股份行、大型汽车金融公司发行的ABS产品优先级为主,分散性或主体信用极强的交易所ABS优先级为辅。此类产品不仅在产品层面具有内部增信,还隐含了发行人的信用,综合来看“踩雷”的概率相对较低。

货基配置ABS占净值比往往不高(上限10%),且为流动性相对较好的ABS品种,对流动性的影响也很小。

3)券种偏好:整体风险偏好较低,信用下沉仍有空间

总体而言,从2016年至今,公募基金持有ABS产品的风险偏好略有提高,但整体风险偏好仍然是较低的,还有一定的信用下沉空间。

整体风险偏好的提高可以明显的从银行间/交易所的持仓比例体现出来。二季度公募基金持仓交易所ABS支数占比近70%,规模占比57.5%;而在2016年末,银行间ABS产品支数与交易所持平,而规模上具有明显优势。这意味着随着投资者对于ABS产品认识程度的加深,越来越多的公募基金参与到了风险收益均相对更高的交易所市场中来获取更高的投资收益。

但无论是银行间市场还是交易所市场,公募基金仍然集中投资于其中风险较低的资产,呈现出实质风险水平重于产品形式、外部评级等因素的特征。

持仓券种类别来看,以花呗/借呗为代表的消费贷款是公募基金持仓量较大的品种。此外,CLO、RMBS、车贷ABS、信用卡ABS等传统银行间低风险项目也受到了公募基金的普遍欢迎。

花呗/借呗系列、信达宁远系列、建行RMBS为较受公募基金欢迎的前三大产品。万科、碧桂园的供应链ABS项目也在公募基金中有较为广泛的持仓分布。

2、公募基金ABS投资建议

公募基金投资ABS产品,承担的是流动性风险,放弃的是杠杆能力(协议回购成本更高),同时获取更高收益,拓展信用产品的选择范围,从而挖掘性价比更高的品种。

我们建议公募基金投资者积极参与流动性较好的ABS产品的投资,因为其风险收益比目前来看仍然高于信用债品种;此外还可以根据自身的负债情况,将ABS产品看作私募债/PPN的“期限灵活版”替代品,适当投资流动性较弱但收益较高的品种。

在市场较为火爆的情况下,基金群体难以与银行进行价格竞争是较为普遍的现象,但银行投资群体对于非AAA档的投资限制相对更多。因此,以实质重于形式的思路精选夹层档进行投资也是获取超额收益的一条路径,例如具有强主体增信的夹层档、历史数据完善且次级保护较足的夹层档等。

对于货基而言,持有分散性较好的AAA级短期限ABS产品能够增强收益同时降低“踩雷”风险。我们建议货币基金优选基础资产分散性较强且原始权益人实力较强的优先档进行投资。如需要满足期限指标,也可以多选择浮动利率的ABS产品进行投资。

历史上来看,每当高等级信用债利率快速下行时期,由于ABS产品通常滞后反应,其与信用债的利差往往将在一定时间内拉大。上周,我们就观察到主流ABS品种与信用债的利差整体拉大了30BP左右,已处于历史利差区间的较高位置。在此时适当增加ABS产品的投资,能够享受到一部分利差收窄的收益。

3、公募基金ABS投资相关规定

公募基金ABS投资较核心的规定是2006年证监会发布的《关于证券投资基金投资资产支持证券有关事项的通知》。

其次,2017年10月开始执行的《公开募集开放式证券投资基金流动性风险管理规定》也对开放式公募基金的ABS投资有一定要求。

总结来说,公募基金投资ABS的监管规定主要有:

1)投资范围:在银行间或交易所市场交易的资产支持证券

(交易所ABS均为私募品种,但根据本文规定公募基金可以投资)

2)投资比例限制:

单只基金持有的同一(指同一信用级别)资产支持证券的比例,不得超过该资产支持证券规模的10%。

单只基金投资于同一原始权益人的各类资产支持证券的比例,不得超过该基金资产净值的10%。

同一基金管理人管理的全部基金投资于同一原始权益人的各类资产支持证券,不得超过其各类资产支持证券合计规模的10%。

单只基金持有的全部资产支持证券,市值不得超过该基金资产净值的20%,中国证监会规定的特殊品种除外。

(注:根据流动性新规,单只开放式基金主动投资于流动性受限资产的市值合计不得超过该基金资产净值的15%。单只货币市场基金主动投资于流动性受限资产的市值合计不得超过该基金资产净值的10%。)

何为流动性受限资产?由于法律法规、监管、合同或操作障碍等原因无法以合理价格予以变现的资产,包括但不限于到期日在10 个交易日以上的逆回购与银行定期存款(含协议约定有条件提前支取的银行存款)、停牌股票、流通受限的新股及非公开发行股票、资产支持证券、因发行人债务违约无法进行转让或交易的债券等。

3)期限限制:货币基金可投资剩余期限在397天以内(含)的资产支持证券,其余基金依合同而定。浮动利率资产支持证券的剩余期限以计算日至下一个利率调整日的实际剩余天数计算。浮动利率券种多也是ABS产品的一大特点。

4)评级要求:必须有持续跟踪评级。货基信用评级不低于AAA。其他基金根据基金合同而定。

5)估值方法:按照公允原则进行估值,其中货币市场基金或中国证监会规定的其他类别基金可采用摊余成本法估值。

上周发行银行间ABS回顾

上周银行间共发行3单产品,分别为1单车贷ABS、1单CLO和1单租赁类ABN,总规模100.57亿元。

18福元2是福特汽车金融发行的车贷ABS产品,于2018年8月2日簿记建档。产品分为A1/A2/B/C四档,A1档为固定摊还型,总规模37.48亿元。优先档发行利率分别为3.91%、4.04%,较可比短融中票分别高67bps、69bps,夹层档评级AA+,发行利率4.37%。

18兴银2是兴业银行发行的CLO产品,于2018年8月2日簿记建档。产品分为A/B/C三档,总规模53.09亿元。优先档发行利率4.20%,较可比短融中票高92bps,夹层档评级AA+,发行利率4.97%。

18恒信租赁ABN001为海通恒信国际租赁股份有限公司发行的租赁类ABN产品,于2018年7月27日簿记建档。产品分为A1/A2/A3/C四档,总规模10亿元。优先A1、A2、A3档发行利率分别为4.9%、5%、6.2%,较可比短融中票分别高126bps、103bps、214bps。

本周发行银行间ABS简评

本周银行间共发行4单产品,分别为1单车贷ABS、1单CLO和2单ABN,总规模127.32亿元。

18瑞泽2是奇瑞徽银汽车金融发行的车贷ABS产品,将于2018年8月10日簿记建档。产品分为A/C两档,总规模20亿元。基础资产加权平均利率9.76%,加权平均初始抵押率70.09%。利率与质押率相比同类产品均偏高。

18飞驰建融4是中国建设银行发行的CLO产品,将于2018年8月8日簿记建档。产品分为A/B/C三档,总规模91.41亿元。基础资产入池共92笔,加权平均利率4.57%,非信用贷款比例37.17%,资产池加权评级AAA/AA+(中债),前五大借款人入池金额占比35.15%,前三大行业为道路运输、电热供应、商务服务,合计占比47.22%。

18雨虹ABN001为北京东方雨虹防水技术股份有限公司发行的应收账款类ABN产品,已于2018年8月3日簿记建档,尚未公布发行结果。产品分为A/C两档,总规模5.91亿元。基础资产为东方雨虹及子公司的应收账款债权,采用循环购买结构,循环期总计2.5年(到2020年6月),资产池总规模6.04亿元,超额抵押2.2%,由深圳高新投集团提供差额支付承诺。

18京东ABN001为北京京东世纪贸易有限公司发行的消费贷款类ABN产品,将于2018年8月8日簿记建档。产品分为A/B/M/C四档,B档评级AA,M档评级BBB-,产品总规模10亿元。基础资产为京东白条债权,采用循环购买结构,循环期12个月。

企业ABS备案数据

近期共有10单ABS项目备案,可统计总规模为117.16亿。

企业ABS项目供给

近期交易所、报价系统已受理及交易商协会预评项目

近期交易所、报价系统共有20单ABS项目已受理,交易商协会有1单新增注册。总规模525.59亿。

注

本文所引为报告部分内容,报告原文请见2018年8月7日中金固定收益研究发表的研究报告《中金公司*程昱,杨冰,张继强:资产证券化分析周报*公募基金ABS投资的新变化》。

相关法律声明请参照:返回搜狐,查看更多

责任编辑: