楼市回暖,但东莞楼市分化持续,项目想要抢占市场,“以价换量”依然是当下的主流。

但来自新加坡的首铸集团,所开发的楼盘却展现出完全不同的操盘逻辑。

不少购房者表示,去看了首铸旗下项目,大部分没有大降价,仍然维持开盘价。

根据小道消息,有部分合作项目,合作方想降价加速回款,然而却被首铸拒绝。

例如是保利·首铸鹭湾,首铸集团和保利就降价促销一事无法达成一致,目前处于尴尬的静默状态,营销团队大部分成员已转往保利·天珺支援。

而在近年,首铸集团和合作方先后拿下石龙、石碣、大岭山、万江、虎门等新项目,由于销售业绩未达预期,首铸集团副总裁李维,已在年初离职。

楼盘真实的情况是怎样?我们探访了几个首铸在东莞的项目。

石龙首铸·天赋(首铸占100%)

项目整体均价约为2-2.3万/平,部分单位备案价更突破3万/平,创石龙高层住宅新高。

主推建面约96平三房,部分特价户型约为1.8万/平带精装,建面约96-126平大户型,价格更为坚挺。

石碣新世纪·首铸君汇府(首铸占50%)

整体价格和石龙项目相类似,建面约103平,均价约为1.8万-2万/平,最低1.7万/平。

建面约126平户型,均价约为1.9万/平,建面约143平,均价约为2万+/平,带装修交付。

大岭山珑远首铸·森湖翠珑湾(首铸占46.6%)

相比刚开盘,项目价格整体下调约3000元/平,但大户型整体变动不大。

建面约97平三房均价约为1.7-1.8万/平,建面约118平均价约1.8-2.1万/平,大户型均价更高。

另外,大部分项目销售均表示,现在价格和开盘价格差不多,并没有太大变化,仅有2、3、4楼低层有特价房源,如果客户诚意很足,可以再向新加坡总部申请特殊优惠。

为何首铸集团如此硬气,可以坚持不降价?市场流传有两大因素:

原因一:降价影响集团海外融资

原因二:外资背景强劲,现金流稳健

那么,首铸坚持不降价的真实原因是什么,我们在首铸集团2023年财报找了一下答案(点击末尾阅读原文跳转获取PDF原文)。

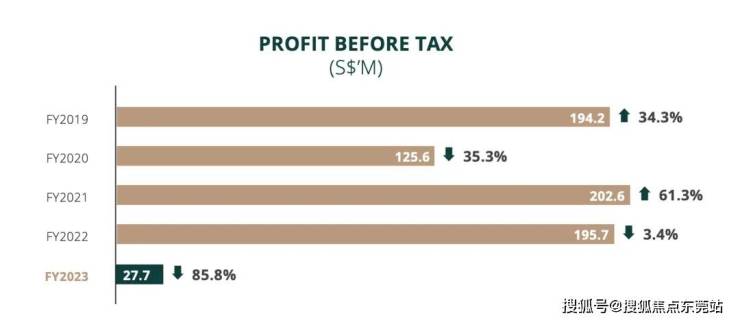

1)财报扬言,不做亏本生意

虽然首铸硬气不降价,但受中国楼市市场低迷影响,首铸2023 财年税前收益暴降约85.8%,净利润约为1,250万新元,较2022财年暴降约90.5%(数据来源:首铸集团2023年财报)。

2023年首铸集团收入暴跌

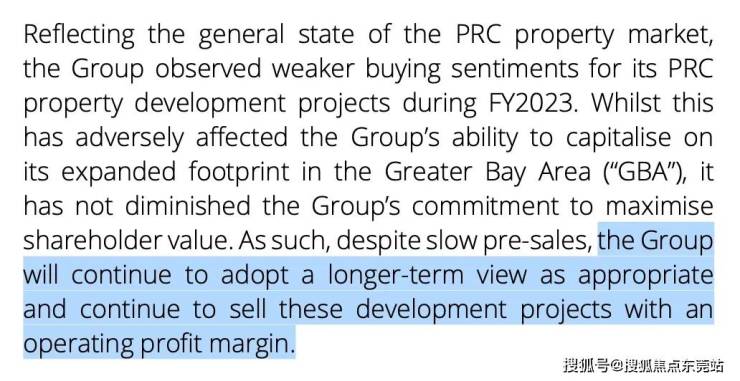

在2023年财报上,首铸集团表示:

集团会采取更长远观点,继续在有营运利润的基础下售卖单位,不打算在市场低迷的压力下,大幅调整受影响项目的售价。

同时,尽管目前市场环境不利,董事会对集团的长期前景仍然充满信心,2023 财年宣布的总股息将为每股约4.20新加坡分,较202财年增长约10.5%。

2)富爸爸注资,财务稳健

作为国际大集团,早已见惯行情变动。

首铸集团背靠东南亚龙头企业丰隆集团,以及私营企业TAI TAK,这两个关键股去年注入约2亿3460万新加坡币资金。

值得一提的是,丰隆集团成立于1963年,掌管14家上市企业,在新加坡、马来西亚、香港和欧洲上市,2022年总资产约2,869亿令吉。

另外,这两个股东仍持有2029年3月21日到期的凭单,若也被行使则可为首铸带来额外1亿6,930万新加坡币的资金注入。加上还未使用的贷款设施,筹集资金措施丰富。

而在今年5月,首铸集团更以6,249万元收购荷兰公司NSI的10.65%股份,拓展欧洲房地产业务。

有这样的富爸爸,首铸集团当然硬气不降价。

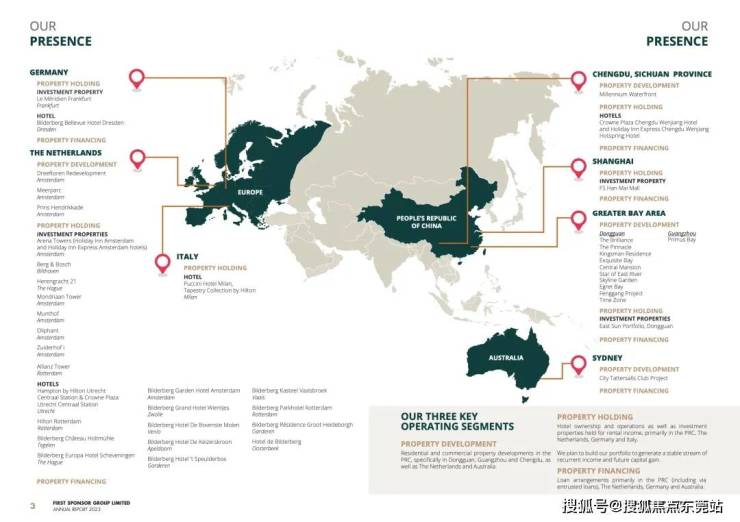

另外,首铸集团全球业务表现强劲,在欧洲房地产投资组合持续获利,2023 财年的总营业收入为4,670万欧元,较2022 财年相比增长 9.5%。

针对中国房地产市场,首铸集团继续对中国房地产融资业务采取审慎和谨慎的态度。因此,房地产融资收入从 2022 财年的 6,460 万新元(考虑到某些备考调整)下降 18.9% 至 2023 财年的 5,240 万新元,并在今年进一步减轻负债。

首铸集团全球业务版图

3)外资擅长长线运营优质资产

虽然首铸集团在东莞开发历史比不上万科、保利、碧桂园等国内房企,但其打造的多个项目均可圈可点,着重长线投资。

例如东莞首个TOD综合体,首铸·万科东江之星(占30%)、虎门站TOD保利·时区(占17.33%)、引发摇号抢楼热潮的保利·首铸天际(占27%),重点聚焦高品质综合体。

首铸·万科东江之星实拍图

而在住宅市场,首铸旗下均为改善型社区,不是高周转的纯刚需项目,例如是保利·首铸鹭湾(占27%),是城区仅有的一线江景生态豪宅。

而珑远·首铸森湖翠珑湾(占46.6%),则拥有大岭山森林公园的生态价值;虎门·和府(占36%)、新世纪·首铸君汇府(占50%)均是片区改善型大盘,提供少见的大户型。

珑远·首铸森湖翠珑湾实拍图

而全资持有的石龙首铸·天赋,紧邻东莞站TOD,东实打造约13万平商业体将于明年2025年揭幕,龙湖莞北天街有望2028年前开业,且周边城市面貌优越、有高新医药产业支撑,首铸当然惜售。

首铸集团2023年潜在供应,住宅面积达到约20.52万平,剔除步步高等定向人才,位列全市前列,其地位举足轻重。

财务更稳健的外资房企,开始带头拒绝降价,有望带动片区更多项目价格回升,楼市获得更大支撑。

而回望东莞市场,部分外资项目,没有沉迷价格战“以价换量”,反而是以品质取胜。

例如是港企打造的茶山嘉华·嘉誉湾,拥有一线寒溪河生态景观,园林更拥有奥运标准尺寸泳池,紧邻桑茶快线,整体均价约2.3万/平,目前已现楼发售。

可预期,随着东莞制造业持续强势,前三季度GDP名义增速破8%,叠加全国楼市回暖加速,财政稳健的外资房企,将不断减少减价促销等优惠,价格持续企稳。

最终,将对东莞楼市产生积极效应,加速楼市价格止跌回稳。