2017年以来,地方调控政策差异化明显,热点城市政策不断收紧,城市加大限购、限贷力度及各项市场交易监管措施频频出台,纷纷开启“限售”模式且范围不断扩大,一线城市、热点二线城市和环一线的三四线城市成为市场调控的重点目标。

在此背景下,城市市场分化更加严重,一线城市成交同比腰斩,7成二线城市成交量同比降幅高达24%,但瑕不掩瑜,部分热点城市如杭州、南京、武汉、成都和重庆等依旧成交规模、房价、土地、豪宅等各方面创下新高,大多数项目一经开盘就短时售罄,市场屡屡陷入无房可售的窘境。

事实上,当前多数二线城市和热点三四线城市都面临严苛的调控政策,但“越限越买”丝毫没有阻挡购房者的投资热情,其发展的可持续性问题也成为市场关注的焦点,我们将围绕供、求两大维度,从成交、房价、土地、库存等多方面展开具体分析,判断未来市场供求关系,预测其市场发展前景。

在这样的方法论基础上,我们通过对各城市市场具体表现,筛选出了当前市场火热的、极具代表性的五个城市——杭州、南京、武汉、成都、重庆作为分析样本。为何这些城市市场表现尤为出彩?未来供求关系将出现什么新变化?市场前景和风险点又有哪些?

一、城市市场动因分析

1、限购、限贷频频升级倒逼恐慌需求,限价的巨大价差催生投资

2017年,整体调控政策不断加码,特别是“十九大”召开后,“房住不炒”的定位被再次明确,“因城施政”的调控思路也使得各能级城市分化显著,一线城市着重加强商办市场管理,二线城市限购政策持续扩容,更多三四线城市相继加入调控行列。而杭州、南京、武汉、成都都相继重启和升级了限购限贷,不断抑制投机炒作需求。

从限购层面来看,购房资格的门槛在不断提升,基本包含以下内容:限购区域扩容至远郊区域,增加或提高非本地户籍家庭社保缴存年限要求,本市户籍单身以及离异人士执行限购,并将二手房纳入限购范围等。

从限贷层面来看,一线城市限贷政策异常严苛,二线城市限贷政策明显分化,武汉、成都的政策力度较为温和,基本上首套房首付不高于30%,二套房首付不高于50%。这主要源于前期中西部城市的库存量普遍较大,“去库存”一度是政策调控的主基调,若调控力度过猛会对目前逐渐转好的市场形成的打击过大,因此出台的调控新政基本偏向温和理性,旨在稳定楼市预期。

与之形成鲜明对比的当属杭州、南京,因地处东南沿海长三角,区位优越,经济水平相对发达,因而备受投资者青睐,市场成交“高烧不退”,政府不得不执行严格的限贷政策,杭州认房又认贷,二套房首付超60%。南京则更为严苛,二套房有贷家庭首付多达80%,甚至高于一线城市。

限购限贷的层层升级,却出现“越限越买”的市场表现,一方面源于政策“末班车”效应,人们恐慌购房的情绪浓厚;另一方面,投资投机者对房价的乐观预期犹存,“二胎政策”的放开也刺激了部分改善型需求,从而对房价起到了推波助澜的作用。

值得关注的是,虽然多数城市调控层面依旧严苛,但武汉、南京也相继出台了人才引进政策,以南京为例,2018年1月调整了人才落户政策,允许研究生以上学历及40岁以下的本科学历人才,以及持高级工及以上职业资格证书的技术、技能型人才先落户再就业,这也意味着其限购政策有了一定程度的松动,对于提升本地人口素质,构建稳定购房需求还是大有裨益。

2、规划利好、省会“光环”吸引人才集聚,承接外溢人口

“十三五”规划以来,南京、杭州、武汉、成都、重庆纷纷提出了各自的城市发展策略,重大基础设施和各城城建规划频出,不断完善地铁、快速路等交通配套设施,这一系列举措对城市房地产市场也起到了一定的振奋作用。

以杭州为例,出台了《杭州市城市总体规划(2001-2020年)(2016年修订)》,确定的3334平方公里城市规划区范围内,实行城乡统一规划管理,并逐步扩展到新设立的富阳区。进一步加强与上海、宁波等周边城市的协调合作,切实发挥杭州市对浙江省以及长江三角洲南翼的引领带动作用。2016年G20峰会后,相关的基础设施建设和配套服务也在不断提速,在城市外部通达性方面,以杭州城市轨道交通网为中心,将形成连接海宁、桐乡、德清、安吉、临安、富阳~桐庐、诸暨、柯桥的“一心八射”8条线路,构建都市区1小时通勤网络。2020年前实施杭州至临安、富阳、海宁、柯桥4条线路。而针对城市内部交通层面,杭州一直坚持公交优先,新版规划提出要打造国际水准的公交都市,构建城市轨道、地面公交、出租车、公共自行车和水上巴士的“五位一体”大公交体系。此外,地铁建设一直备受关注,也是近期公共交通建设的重中之重,到2020年,将规划10条轨道交通线路,总长406.5千米,新增建设用地向地铁站点周边地区倾斜。

南京、杭州、武汉、成都、重庆基本都属于省会或直辖市,不仅可以吸纳省内和周边三四线城市的人口迁移,同时随着一线城市严苛调控政策的出台,也客观上挤压了部分客群转移至基本面较好的核心二线,比如上海外溢至杭州工作、购房,加之武汉、南京等城市均出台了较为优厚的人才引入策略,客观上也为当地房价构建了稳固的支撑。

3、杭州旧城改造货币化安置加速,成为房价攀升的有力推手

杭州楼市成交“大热”除了以上的共性原因外,还包括旧城改造、棚改货币化安置等因素的影响。2017年为杭州的拆迁大年,多区域的拆迁进程稳步推进,余杭区2017年全年拆迁总户数达到了1997户,拆迁面积达100.06万平米,根据余杭区17-19年城中村改造示意图显示,18年计划完成的拆迁量是17年的1.9倍,且明确货币化安置的比例不低于50%,预计将有1883户持币入市的拆迁户,尤其是良渚、五常、乔司等区域18年的拆迁量较大。此外,萧山公布三年拆迁计划,涉及60个城中村,17年已改造面积占比38%,18年预计拆迁户数环比下降19%,集中在城厢街道(萧山市区)、蜀山街道(南部卧城)、所前、宁围(钱江世纪城、新街、桥南)、闻堰等区域。

加强新城建设是杭州整体市政规划的重要品质,不仅有助于提升居民的居住品质,而且人性化的货币安置方式也为居民选房提供了更大的空间,包括了地段、楼层,品牌、物业等。毋庸置疑,以现有房价进行货币补偿,一定程度上也成为了杭州楼市的“无形推手”,持有现金的拆迁户往往会利用货币杠杆选择多套房源投资或自住,其他购房者也会“望风而动”,加剧“恐慌性”购房,部分热门楼盘甚至提出全款支付,同样难以缓解供求紧张的局面。

4、成渝房价持续低位,市场热度梯次传催生强烈价格洼地涨价预期

成都、重庆楼市此前一直处于“不愠不火”的状态,成交均价基本维持在7000元/平米左右,而之所以2017年同比涨幅均超20%与市场热度梯次传导密切相关。从国家统计局公布的70个大中城市房价数据看,自3月起房价就一直保持普遍持续上涨的趋势,截止去年12月房价环比上涨的城市有46个。

随着全国范围内主要城市及热点城市房价的大幅上涨,成都、重庆的房价洼地的资金流入效应也逐步显现,一方面东南部沿海城市的核心一二线城市面临限购、限贷持续升级的“窘境”,资产荒促使投资客开始将目光转向中部城市,市场热度逐步传导;另一方面,随着城市新城建设的推进,产业集聚效应,周边三四线城市的人口也开始逐步向省会和直辖市集聚,从而也为当地楼市成交“添了一把火”。成渝两地的房价收入比出现了稳步提升,成都由2015年5.87攀升至2017年的7.47,重庆则由2015年5.52攀升至2017年的6.16,基本仍处于合理的区间。

值得关注的是,今年“两会”再次提及了关于成渝经济群一体化发展的规划要求,成都、重庆作为成渝经济群的核心城市,将在这波政策利好中迎来新一轮发展契机,而产业联动、城市融合也会为其提供源源不断的人口涌入,房价上升预期继续得到强化。

二、二线城市整体市场表现

1、成交:市场持续高热度,重庆、成都和武汉等稳居前三甲

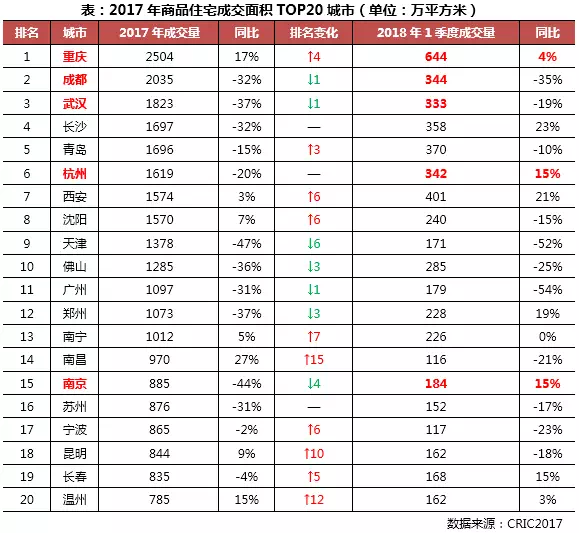

2015年,受益于去库存新政持续发力,重庆、成都、武汉、杭州和南京等城市市场率先触底回升,成交快速上行。2016年,各线城市成交量全线回升,上述五城市场异常火爆,其成交量更是各自刷新历史新高。2017年,受制于调控政策持续高压,市场热度渐由一二线城市向三四线城市梯次转移。各线城市成交量显著分化,一线城市近乎腰斩,二线城市涨跌互现,三四线城市持续火爆。

其中,成都、武汉、杭州和南京成交量均有不同程度的回落,同比跌幅超20%。重庆调控政策相较宽松,成交量同比增长17%。整体而言,上述五城成交量依旧维持在较高水平,排名顺利跻身TOP20城市行列,重庆、成都和武汉更是高居前三甲。值得一提的是,2018年1季度五城市场依旧延续较高热度,新开盘项目去化表现优异,首开便告售罄的案例不在少数。以成都为例,一、二手房价格严重倒挂,日光盘比比皆是,房地产市场已然出现“无房可售”的窘境。

2、房价:杭州南京房价和杭成渝近两年房价涨幅高于二线均值

2015年以来,随着房地产市场持续转暖,杭州、南京、武汉、成都和重庆成交量持续高位运行,房价也是稳中有升。2017年,杭州、南京两市成交均价双双突破2万元/平方米,仅次于厦门,排名高居二线城市前三位。武汉、成都和重庆成交均价都在1万元/平方米左右,但房价显著提升,涨幅明显高于二线城市平均水平,成都房价上涨尤为迅速,2017年同比涨幅22%,今年1季度同比涨幅达32%,热点区域、板块房价已然实现翻番,市场热度可见一斑。受严格限价的影响,南京、武汉房价涨幅在2016年之后同比涨幅显著收窄,武汉房价运行平稳,涨幅略有不及二线城市平均水平,显示调控政策成效显著。

3、土地:5城供地规模连年维持低位,成渝高位减量且地价涨幅显著

2017年土地市场总供应面积虽有小幅抬升但仍处于低位运行状态,各城市政策因地制宜,根据不同区域的商品房消化周期进行不同的供地政策,避免高库存区域过度供应土地。但在调控力度持续保持高压的背景下,五个城市土地成交规模均略好于2016年但,武汉、重庆、成都的2017年成交建面总量均超2000万方,位于二线城市前列。而从成交楼面价来看,除南京外,其余各市2017年均实现稳步提升,值得关注的当属成都,虽然土地成交建面与去年大体持平,但地价翻番,成交热度可见一斑。

从企业竞争格局来看,房企整体拿地规模达到了一个新的历史高度,不管是大型房企,还是中等规模房企,均加强了在土地储备上的扩张,尤其是针对热门区域的地块争抢更为激烈。

以杭州为例,2017年共有15家外来房企在杭州拿地,因土拍限价政策影响,溢价率多为70%,而从拿地区域来看,主要集中在城北、城东,温州时代重仓南部副城,重点围绕地铁、绕城环线、产业辐射带等布点,板块地价被不断刷新。再如成都,近两年,融创、中海、万科、恒大、碧桂园、龙湖、绿城等大型品牌房企在土地市场频频出手,2017年中海更是以47.9亿元总价,溢价率高达108%竞得天府新区兴隆街道地块,刷新地王记录。

4、库存:历经两年成交大热使库存基本去化殆尽,普遍供不应求

得益于良好的市场成交表现,各城市的库存量在2016年、2017年均有了显著下降,除成都外,其余城市库存量基本都小于500万平方米,消化周期不足半年,以重庆为例,2017年末库存仅为346万方,同比下降了66%,消化周期仅为1.5个月。

库存量显著下跌,一方面源于政府加强了预售证管理,严格参照周边同类项目或本项目前期售价,指导企业理性定价。为了赢得更多的利润空间,企业不得不将前期高价地块延迟入市,或是在售楼盘“捂盘惜售”,客观上导致了供应紧张等问题;另一方面,各核心一二线城市在这波行情的带动下,销售规模普遍再创新高,成都基本出现了“无房可卖”的情况,已售房源在政府严控下在缓慢备案,成交量在2017年的“回落”也存在失真的可能,这也是导致库存见底的重要原因。

三、城市市场前景展望

1、杭州置业客群购买力强,短期市场继续向好,中长期能保持高位运行

杭州经济基础雄厚,各种配套完善,城市综合实力较强,提升了城市的人口吸引力,这一点从杭州的常住人口变动情况即可体现。

2014年以来杭州市场迅速从谷底恢复,成交量开始逐年攀升,2016年成交面积创下历史新高,2017年虽然小幅回落,但成交均价却持续攀升,首次突破20000元/平米,市场热度可见一斑,并且在限价、限签政策影响下,钱江新城、钱江世纪城等热点板块一、二手房销售价格倒挂现象显著,尤其在地铁沿线及市政规划利好的新兴板块,一、二手房比价在70%左右。同时二手房高价凸显新房高性价比,一房难求情况普遍存在。这点在高端豪宅市场就可见一斑,杭州已然跻身国内豪宅聚集前5城市之列,豪宅数量和能级仅次于上海、深圳和北京,且地位不断强化,2017年杭州少有实现豪宅成交正增长,2018年一季度杭州千万元级豪宅成交套数同比增三倍有余。

考虑到杭州楼市受到人口和资金的持续汇集推动,短期市场仍将继续向好,未来商品住宅市场继续保持高位运行将成为大概率事件。

2、南京短期供给与需求严重错位导致供不应求,大量高价项目恐成“雷区”

2015年以来,南京楼市成交转暖,供求关系明显改善,库存逐渐得到化解。2016年楼市成交更是显著放量,去库存速度加快,消化周期一度跌至3个月以内。2017年,受制四限政策持续高压,房地产市场降温明显,但供不应求的市场格局并未实质性扭转。

南京作为江苏省省会城市,对省内、外迁入人口有着较强吸引力。随着经济快速发展,就业机会持续增多,人口虹吸效应愈加明显;另一方面,外来人口安家落户需求强烈,将陆续转化为购房群体,进一步助推市场热度。进入2018年,南京出台人才购房新政,对研究生以上学历或40岁以下本科生均可落户,租房补贴年限由原来的2年调整为3年,符合一定条件的还可申请共有产权房,新政吸引了一部分人相继落户,效果将在未来陆续显现。

现阶段,受前期高价土地和“限价”政策影响,南京潜在待售房源以高价盘居多,造成供应高端化与需求支付能力透支化的严重错误,这又在一定程度上加剧了适格产品的供不应求矛盾,诸如河西、江北新区等热点区域已然陷入“无房可售”的窘境,致使一、二手房价格倒挂。而展望未来,2016-2017年间成交的高价地项目将陆续入市,南京房地产市场恐将陷入严重分化境地,一端是刚需、首改产品的持续供不应求,一端是高价项目的门可罗雀。

3、武汉 “抢人大战”成效初显,未来供应充足,成交量价将稳中有升

自2016年10月起,武汉连续出台限购限贷政策,力图稳定持续火爆的楼市,但2017年以来政策变得相对宽松,并且加大了人才引进的力度,连续多次放宽落户限制,以及相关五年留住百万大学生计划配套政策措施, 在二线城市抢人大战中跑在前列。从大学生流动情况来看,“百万大学生留汉创业就业工程”成效显著,2017年大学毕业生留汉人数多达30.1万人,同比增长2.1倍;新落户大学毕业生14.2万人,同比增加近5倍。随着大量高精尖人才留汉创业就业,中产阶段群体有望持续增多,武汉房地产市场明显受益。

从库存方面来看,以近三年年均成交量推算,尚需3.75年才能去化完毕,可以看出武汉供应还是较为充足的。随着待售项目加快推案节奏,叠加新晋出让地块陆续开发销售,房地产库存将低位回升,消化周期也将升至8-12个月的正常水平;价格方面由于需求较为旺盛,预计仍将继续保持平稳小幅上升的态势。

4、成都市场规模和热度仍将强化,解决区域供求错配问题才能稳定房价

成都相较其他一、二线城市“价格洼地”凸显,加之成都省会城市特有的教育医疗等资源汇集,优渥人才落户政策的吸引,相当一部分省内三四线城市客群都会在成都购房。而且从目前成都客群的购买力来看,房价依然可以承受,后续购房需求有可能还会增长。

根据目前成都住宅项目存量情况,并结合过往两年土地供应量以及成都市未来三年供地规划,预计2018年政府仍会增加土地供应量;供应区域由主城向近郊及远郊优势地段外溢,南向及东进区域将为土供热点区域,尤其要增加龙泉、温江、新都、郫县等区域的供地计划。

5、重庆调控政策后期易紧难松,主城区供应提升、人口汇聚维持市场热度

在中央强调住房居住属性背景下,地方调控政策差异化明显,热点城市政策不断收紧,各级政府限购限贷力度及各项监管措施频频加码,着力抑制投资投机性需求,未来调控政策只会越发严格。长久以来,重庆、成都的房价被低估,尤其在2015年两城房价收入比均低于6,远低于北上广深等城市,加上重庆相对宽松的政策,相当一部分投资客转而向重庆、成都这些价格洼地转移,尤其是有规划利好的一些新区,导致重庆、成都价格开始飙升,房价的上涨预期又引发了本地居民的投资需求,市场恐慌购房成为常态,不利于健康发展。

考虑到目前重庆政策依然较为宽松,预计未来重庆极有可能出台限购政策,以遏制不合理的投资投机需求。供给方面,尽管当前去化周期较低,但重庆待开发土地存量仍比较充足,按照过去12个月的平均去化速度,去化周期约为25个月,所以,预计重庆将逐渐恢复供求平衡,成交面积,基于人口持续净流入且增幅逐年扩大,新兴产业聚集导入产业人口和资本,带来大量有效购房需求,成交规模和房价仍将继续保持平稳小幅上升的态势。