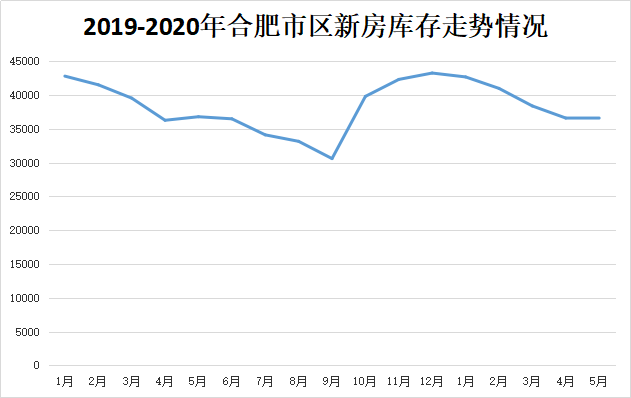

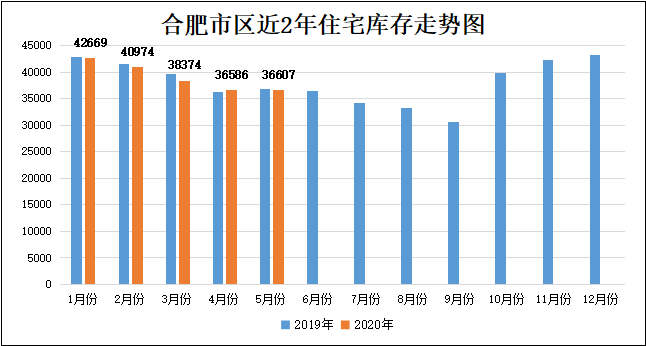

一、重磅发布!合肥较新库存36607套

根据安徽楼市数据统计,目前合肥市区较新库存量为36607套,环比小幅度上涨。也是止住了连续4个月下跌的趋势。

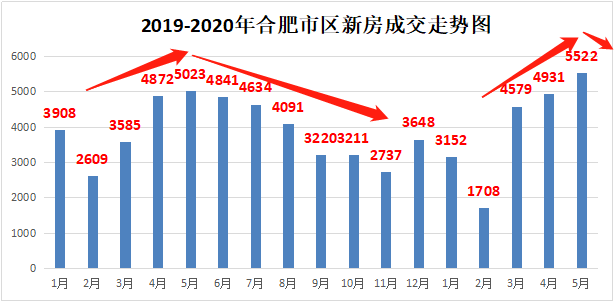

新房库存下跌,说明了市场上出现了供不应求的情况。3月份复工以来,合肥每月的成交量都在4500套以上,5月份更是达到了5522套。

3个月时间,就为市场去化了1.5万套新房。而从2月份的4万套库存,到目前的3.6万套。推算出近3个月合肥的新房供应量在1.1万套左右。

为什么会出现止跌的情况?

优选是新房市场的供应在加大,最近各区域都有纯新盘入市的消息:

滨湖区:阳光城檀悦临时展厅已开放,预计8月首开;

庐阳区:徽创万科学林雅苑,预计本周末首开;

滨湖区:华润置地昆仑御,预计6月首开;

肥东县:东城金茂悦,预计本月初首开;

蜀山区:保利堂悦已启动验资,将推140-200㎡洋房;

高新区:万科高第,预计6月底首开;

肥西县:旭辉滨湖江来,计划推建高层、洋房。

除了纯新盘,一些已经入市的楼盘也都有加推计划。预计下半年合肥的供应量应该会提高。

除了供应端的增加以外,还有就是去化端的热度开始下滑。每年的3-5月份都是楼市去化的高峰期,随后会进入一个下滑的趋势。

下半年,随着楼市成交的下滑,市区的库存量也会有所提高。

除了住宅库存的提高以外,我们可以发现板块与板块间,板块内楼盘的分化已经非常明显。

其中政务、经开是第三梯队。目前这两个区内的在售房源较少,库存仅够卖3-4个月。

高新、庐阳、蜀山和瑶海是第二梯队,有些区域内的楼盘数量较多,而且土地储备大,新盘也比较多。库存去化周期在5-9个月的合理区间。

滨湖、包河和新站区位于排名前列梯队,区域内的竞品楼盘数量太多,而且同质化现象比较严重,打折促销的楼盘较多,根据5月销量来看,去化周期在6-7个月。

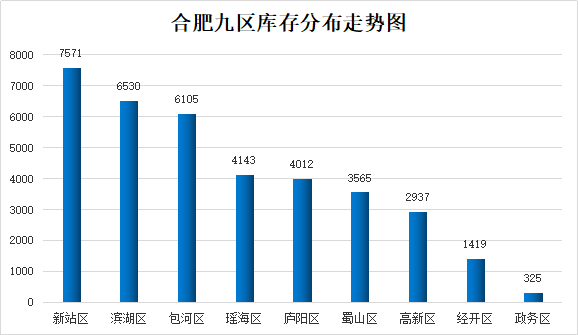

二、9区库存曝光!多区库存有所回升!

我们再来看看,合肥九区的库存环比走势情况!

较新库存显示,合肥4个区的库存出现了下跌,其中,蜀山区的跌幅较大,库存下跌了604套,环比下跌16.9%。高新和新站库存下跌的也十分明显。

下面我们再来一起看看,合肥9区全年库存走势情况!

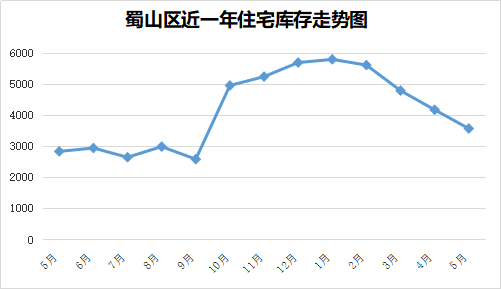

蜀山区目前库存为3565套,连续出现了4个月下跌的趋势,而且跌幅都比较明显。目前来看,蜀山区几个楼盘剩余的库存都在200套左右,库存还是比较紧张的。

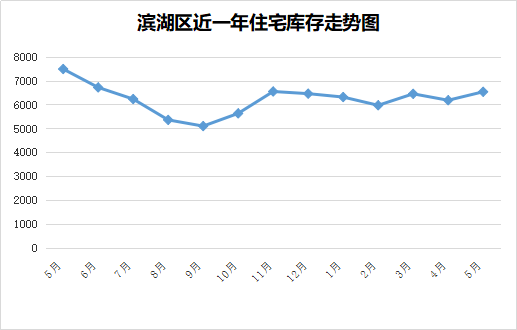

滨湖区目前库存为6530套,出现了小幅度的下跌。我们通过近一年的库存走势图可以看到,滨湖区的库存还是比较稳定的,一直维持在6000套左右。

近2个月,滨湖区入市的纯新盘和在售楼盘加推次数较多,不管是热度还是去化效果都挺好。通过统计来看,整体上去化比较明显的还是以改善盘居多。

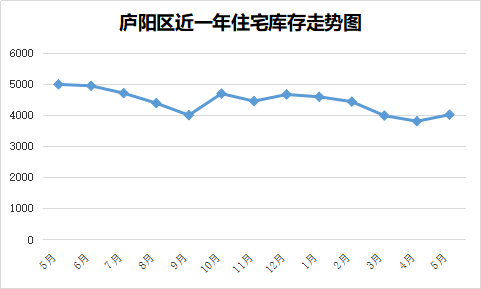

庐阳区目前库存为4012套,通过走势图可见,庐阳区较高的时候库存有5000套,近一年也是在不断的走低,目前即将跌破4千套。虽然庐阳区的房价高去化难,但是近一年来,庐阳区的入市新盘量较少,在供给方面比较薄弱。

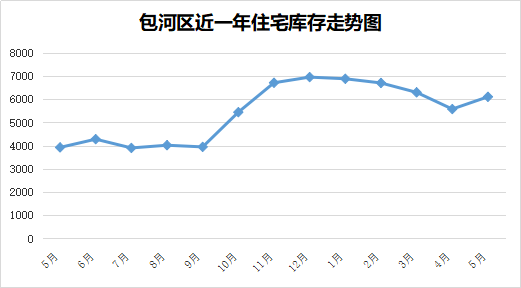

包河区目前库存为6105套,出现了小幅度的回升,虽然从去年底库存就在不断下跌,不过目前库存量仍然较大。也说明了今年包河区的市场纯新盘较多,但是整体去化难度较大!

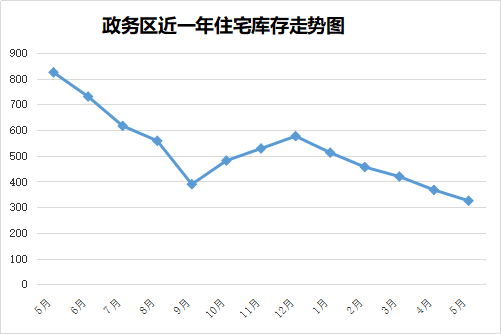

政务区目前库存为325套,出现了小幅度的下跌。通过走势图可以看到,近一年来,除去去年底出现了上升趋势,整体还是不断走低的。

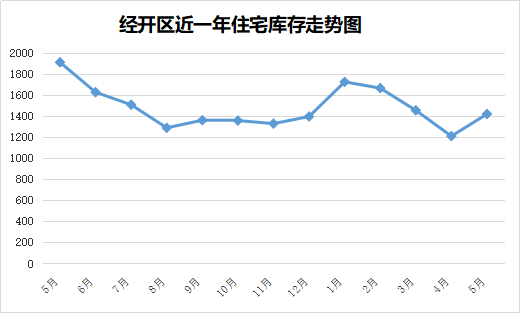

经开区目前库存为1419套,出现较为明显的上涨。主要原因是皖投万科产融中心备案了380套房源,才使得经开区库存量提升。

而且,今年经开区会有几宗大体量地块入市,对于区域内的供应也可以带来提升。

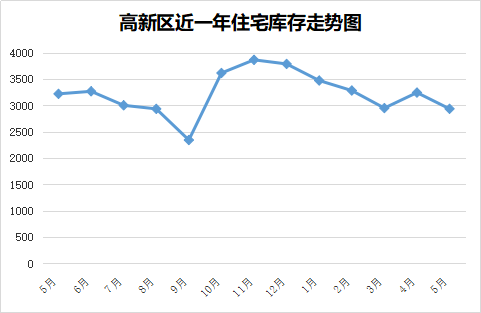

高新区目前库存为2937套,目前库存出现了小幅度下跌,主要也是因为限价盘乐富强的开盘和名校划入的保利在5月份销量都不错。不过整体来看,目前高新区的库存量还是处在低位。

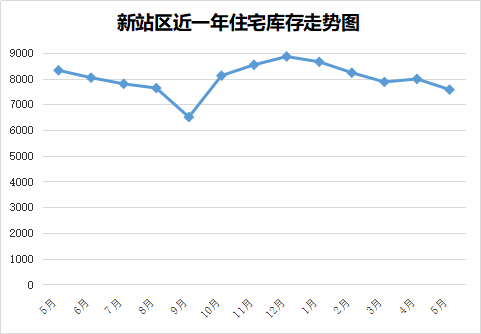

新站区目前库存为7571套,出现了小幅度下跌。近一年来,新站区的库存走势也是比较稳定。基本上保持在7000套左右。

目前新站区新盘数量还是很多的,因为价格的性价比较高,很多楼盘的去化还是很可观的。

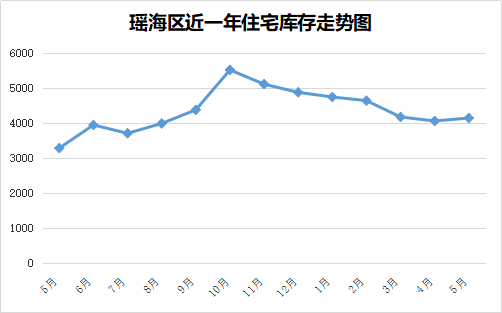

瑶海区目前库存为4143套,也是止住了连续6个月库存下跌的趋势。不过,今年以来楼盘的去化明显,库存出现了较为明显的回落!瑶海区目前的纯新盘量较大,预计2020年还会出现升高!

三、猛!合肥挂牌二手房逼近12万套

相比新房库存的下跌!合肥二手房的挂牌量却出现了急速攀升!根据二手房网站数据显示,目前合肥有近11万套二手房源待售。