原标题:乙烯——全球乙烯供需紧平衡,轻质化已成趋势

来源:海通石油化工

作者:邓勇朱军军胡歆

投资要点

全球乙烯供需紧平衡,轻质化已成趋势。过去10年,中东、中国相继迎来乙烯产能扩张周期,美国处于产能改造周期。2017年,全球乙烯产能达到1.69亿吨/年(同比+4.3%),产量1.51亿吨(+3.9%),消费量1.50亿吨(+3.4%),全球乙烯供需处于紧平衡。同时,从全球乙烯生产来看,轻质化已成趋势。

我国乙烯受需求拉动,乙烯当量需求缺口高达2000万吨。受下游产品需求拉动,2017年我国乙烯产能达到2456万吨/年(+6.3%),产量1822万吨(+2.3%),表观消费量2037万吨(+4.7%)。由于乙烯储运条件苛刻,乙烯贸易主要以下游产品进行。我国以进口下游产品的形式实质进口乙烯接近1800万吨,加上进口乙烯216万吨,国内乙烯当量缺口超过2000万吨。

大炼化项目推动乙烯产能扩张,一体化打通炼化长流程。“十三五”期间,我国炼油面临新一轮产能扩张,预计未来三年新建炼油能力1.6亿吨,大炼化项目推动乙烯产能增加1000万吨左右。目前以恒力股份、恒逸石化、荣盛石化、桐昆股份及盛虹石化等为主的民营大炼化项目正加速打通原油-PX/乙烯-PTA/乙二醇-聚酯产业链的炼化长流程,提高产品竞争力。

煤制烯烃产能增加,经济性依赖油价。目前我国煤制烯烃产能达到495万吨/年 ,占国内乙烯总产能的20%。根据文献数据,在当前煤价(褐煤)360元/吨左右下,油价70美元/桶将是煤制烯烃经济性体现的节点。2018年上半年油价均价为71.2美元/桶,目前油价企稳,煤制烯烃经济性或有改善。

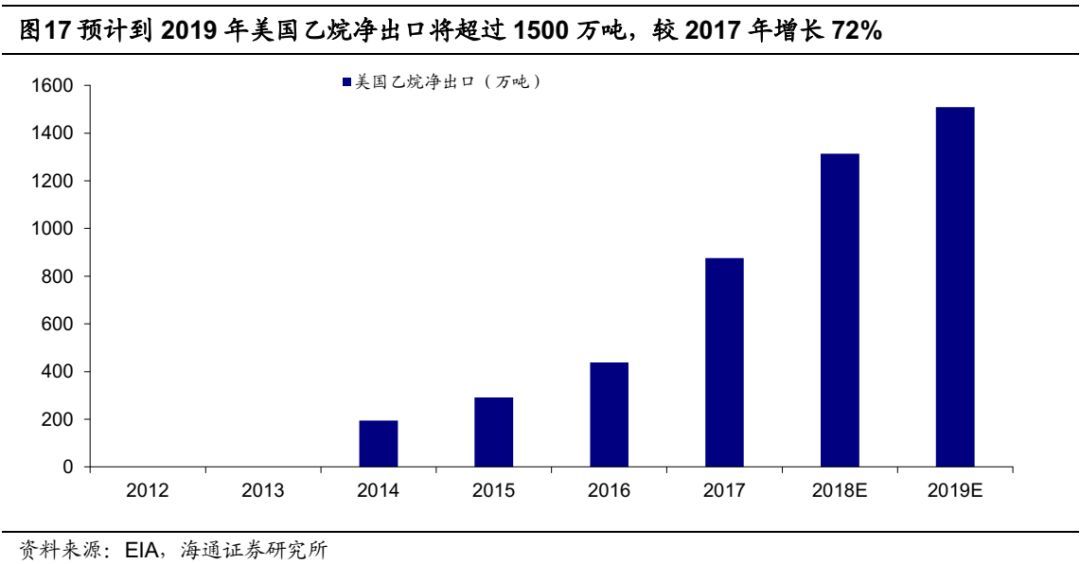

北美乙烷过剩寻出口。页岩气革命为美国带来了大量低廉的乙烷资源,2017年美国乙烷产量为6862万吨/年(+11.0%),但由于美国国内消费能力有限,截止到2018年6月底,美国乙烷/乙烯库存量接近650万吨。未来几年美国乙烷裂解产能建设落后于产量增长,乙烷过剩将更加严重。目前美国积极寻求乙烷出口,EIA预计2019年出口量将超过1500万吨,比2017年增加633万吨(+72%)。

乙烷裂解经济性高,国内项目稳步推进。乙烷裂解制乙烯投资少,经济性高。根据我们测算,石脑油裂解乙烯成本约为4389元/吨,而不考虑副产品收益下,乙烷裂解制乙烯成本为3379元/吨,比石脑油法低1000元/吨左右。目前国内已有8个项目锁定乙烷资源,卫星石化一期项目计划在2020年上半年建成投产,有望成为国内首套实质性推进的乙烷裂解制乙烯项目。

下游产品需求稳定增长,国产替代空间大。我国乙烯下游主要消费产品是聚乙烯(PE)、乙二醇和苯乙烯,分别占比60%,20%和8%。2017年,我国聚乙烯表观消费量2709万吨,近5年复合增速8.6%,对外依存度44%;乙二醇表观消费量1451万吨,近5年复合增速6.4%,对外依存度60%;苯乙烯表观消费量1061万吨,近5年复合增速6.7%,对外依存度30%。此外,禁止废旧塑料进口,预计将增加国内乙烯需求256万吨左右。

重点公司推荐。我们认为,未来几年国内乙烯及下游产品需求仍将保持稳定的增长,国内的乙烯缺口仍会扩大,乙烯产能落地仍然难以满足需求。从经济性来看,打通炼化长流程和乙烷裂解制乙烯更具竞争力。我们建议关注民营大炼化的几家公司,包括桐昆股份、恒力股份、恒逸石化、荣盛石化和中国石化等,以及建设乙烷裂解项目的卫星石化。

风险提示:油价大幅波动,产品价格大幅下滑,下游需求不及预期等。

报告正文

1. 乙烯行业概述:全球乙烯供需紧平衡,国内乙烯需求缺口高达2000万吨

1.1 乙烯是重要的化工品之一

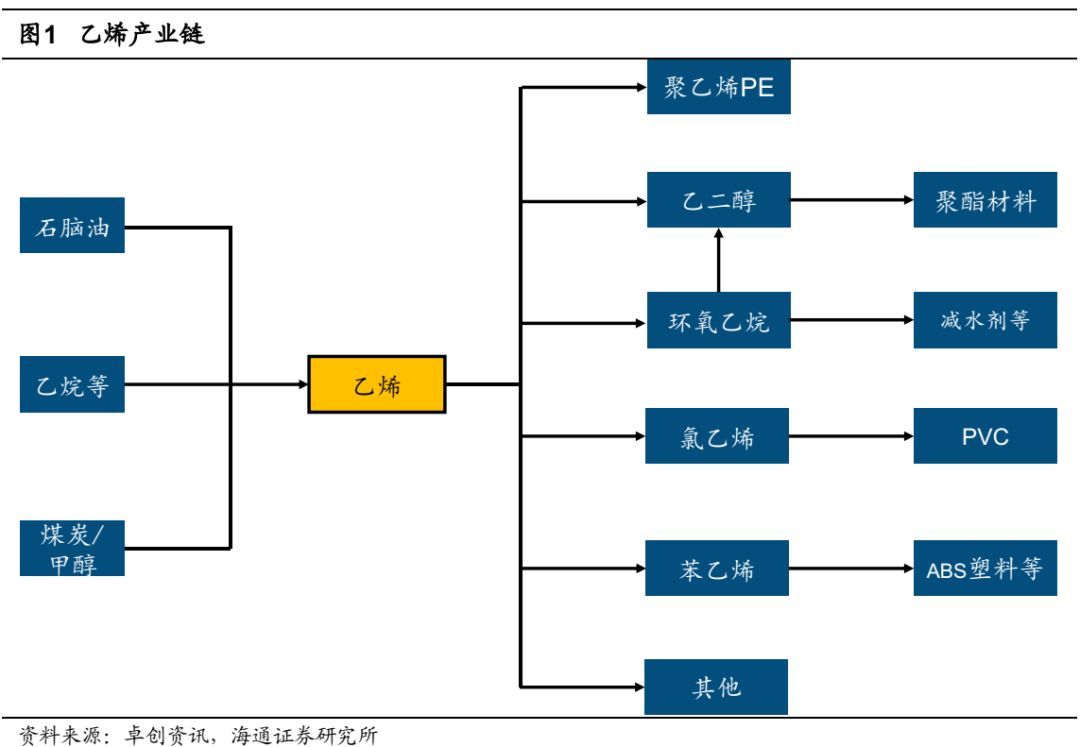

乙烯是重要的化工品之一。作为石化产业链的核心化工品,乙烯常用来衡量一个国家化工行业发展水平,乙烯及下游产品占石化产品的75%左右。从产业链来看,乙烯的原料可以是原油精炼后的石脑油、乙烷气体以及煤炭,而聚乙烯、乙二醇、PVA、PVC、苯乙烯等都是重要的下游产品。

从上游原料来看,尽管石脑油、乙烷和煤炭都可以生产乙烯,但经济性差别较大。传统的乙烯生产是以石脑油为原料的,所以原油价格对乙烯产品的盈利性影响较大。由于乙烯又是整个石化行业的核心化工品,因此乙烯-石脑油价差常常可以用来衡量整个炼化行业的盈利能力。中东地区油气资源丰富,美国在页岩气革命后也获得了大量的乙烷资源,目前用乙烷制取乙烯的技术已经比较成熟,且较石脑油法更加经济。于此同时,由于亚洲地区,尤其是中国油气资源有限,而煤炭资源丰富,于是逐步发展煤炭/甲醇制乙烯技术,但煤化工项目投入大,在油价较低水平时经济性较差。

从下游产品来看,聚乙烯、乙二醇等是主要的需求,聚乙烯(PE)又可以分为三种塑料产品,分别为线性低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)和高密度聚乙烯(HDPE),其性能和用途均有差异。乙二醇主要用于生产聚酯(PET),进一步生产PET塑料、涤纶长丝等聚酯产品,涤纶长丝等广泛用于纺织行业,需求保持较快的增长。此外,苯乙烯和PVC等也是乙烯的重要下游产品。

1.2 全球乙烯: 供需紧平衡, 轻质化已成趋势

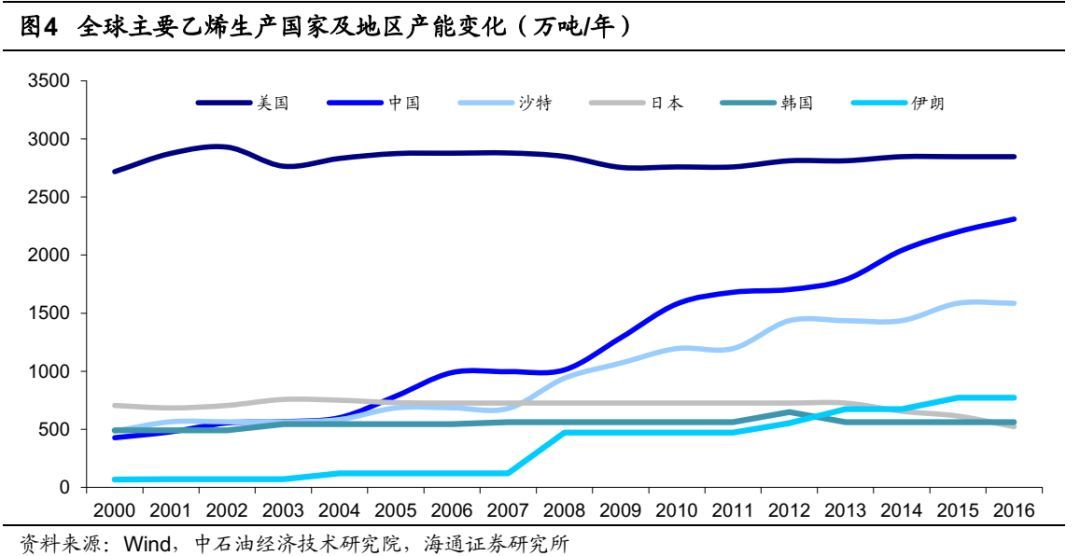

全球乙烯产能保持3.5%的复合增速增长。2017年,全球乙烯产能达到1.69亿吨/年,同比增长4.3%,近10年复合增速为3.5%。过去10年,中东、中国相继迎来乙烯产能扩张周期,美国处于产能改造周期,而西欧、韩日产能扩张停滞。中东地区产能集中于沙特与伊朗,在2007-2012年间,中东在丰富的乙烷资源下乙烯产能快速扩张,沙特和伊朗乙烯产能分别增加756万吨/年和432万吨/年。中国乙烯产能一直在稳步增加,2008-2016年间乙烯产能增加接近1300万吨/年,目前产能仅次于美国。美国在2011年页岩气革命后获得大量乙烷资源,逐步将原有的石脑油装置改造为乙烷裂解装置,我们认为未来乙烷裂解产能仍将大幅增长。

全球乙烯产量保持2.8%复合增速增长。2017年全球乙烯产量1.51亿吨,同比增长3.9%,近10年复合增速2.8%。2017年全球整体的乙烯装置开工率为89.3%,北美和日本的装置开工率较高,达到98.0%,北美地区主要是由于乙烷裂解装置盈利性好,日本主要由于落后产能淘汰,产能集聚后经济性提高且国内需求相对旺盛。中国乙烯装置开工率仅为74.3%,低于世界平均水平15个百分点,主要是由于近几年煤制乙烯落地投产,但装置经济性差,开工率较低。

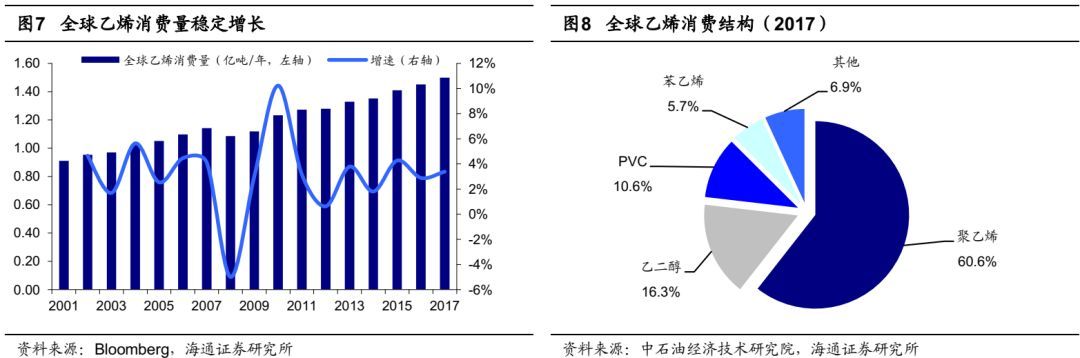

全球乙烯消费量稳定增长,供需紧平衡。2017年全球乙烯消费量约为1.50亿吨,近10年消费复合增速2.8%,2017年同比增长3.4%,基本与当年产量持平,全球乙烯处于供需紧平衡的状态。2017年乙烯全球贸易量仅为400万吨左右,主要由于乙烯的物流需要-105°C的仓储及物流条件,且乙烯船数较少,限制了乙烯全球流通能力。因此乙烯的全球贸易流通,实际上是以乙烯下游产品的形式进行的。从2017年全球乙烯消费结构来看,聚乙烯消费占比60.6%,是乙烯最主要的消费下游,乙二醇消费占比16.3%,PVC消费占比10.6%,苯乙烯消费占比5.7%,其他产品占比6.9%。

全球乙烯原料轻质化已成趋势,不同地区乙烯成本差异大。根据Bloomberg统计数据,2017年全球乙烯产能中,以乙烷为原料的占比37.8%,LPG(主要为丙丁烷)占比14.7%,轻质化原料合计占比达到52.5%。由于全球产能的增长以及美国轻质化产能替代,以石脑油为原料的产能占比下滑到39.9%,目前主要集中在亚太和西欧地区。各地区由于原料结构的不同,成本差异也较大。根据中石油经济技术研究院测算,2017年煤(甲醇)制乙烯平均现金成本是石脑油法的两倍左右,而北美乙烷法成本仅为石脑油法的60%左右。

1.3 中国乙烯:需求拉动产能扩张,国内需求缺口超过2000万吨

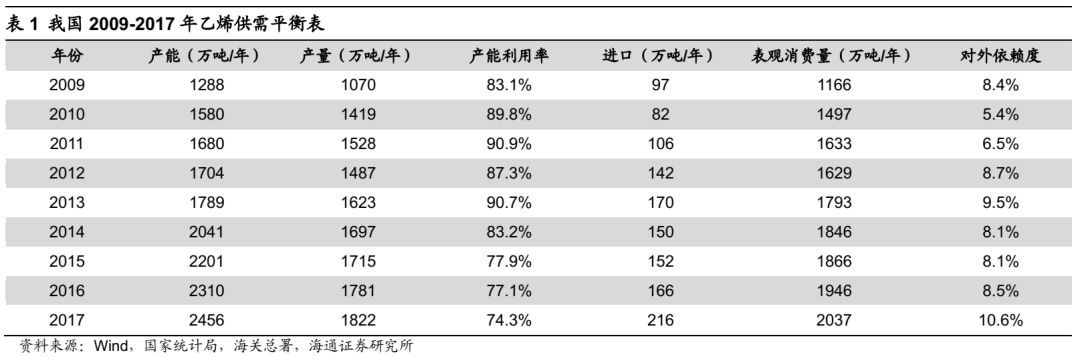

我国乙烯产能复合增速达到9.4%。2017年,我国乙烯产能达到2456万吨/年,同比增长6.3%,近10年复合增速为9.4%,远高于全球乙烯产能增速(3.5%)。我国乙烯产能有两轮集中投放期:2005-2006年和2009-2010年,主要是由于在国内需求增长下,三桶油炼厂进行扩产。2011年后,我国煤(甲醇)制乙烯产能逐步扩展,煤制乙烯产能占比有一定提升,总体来看,目前国内乙烯产能主要集中在三桶油,占比达到76.4%。

我国乙烯近10年产量复合增速达到5.7%。2017年,我国乙烯产量达到1822万吨,同比增长2.3%,近10年复合增速5.7%。由于煤制乙烯产能落地,我国乙烯装置整体开工率仅为74.3%,达到了近几年的较低值。2017年乙烯进口量216万吨,以表观消费量计算,我国乙烯对外依存度达到了10.6%。

我国乙烯表观消费量复合增速6.4%,实际需求增速更高。以表观消费量计算,2017我国乙烯表观消费量达到2037万吨,同比增长4.7%,近10年复合增速达到6.4%,高于我国产量增速(5.7%),远高于全球乙烯消费增速(2.8%)。实际上,由于乙烯进口难度大,以表观消费量测算我国乙烯需求增长并不具有代表性,参考聚乙烯、乙二醇、苯乙烯等乙烯下游产品消费量近5年复合增速分别为8.6%、6.4%和6.7%,我们预计国内乙烯消费实际复合增速接近8.0%。

我国乙烯当量缺口超过2000万吨。由于乙烯存储和运输条件苛刻,全球乙烯运力有限,因此全球乙烯贸易实际上主要是以乙烯下游产品进行。我国多数乙烯下游产品主要依赖进口,例如聚乙烯对外依存度44%,乙二醇对外依存度60%,苯乙烯对外依存度30%,如果以这些主要的乙烯下游产品推算,我国以进口下游产品的形式实质进口乙烯接近1800万吨,加上进口乙烯216万吨,国内乙烯当量(可以理解为将乙烯下游产品产量换算为对应乙烯需求)缺口超过2000万吨,实际对外依存度接近55%。

2. 大炼化项目推动我国乙烯产能进一步扩张

2.1 “十三五” 期间我国大炼化项目陆续建成

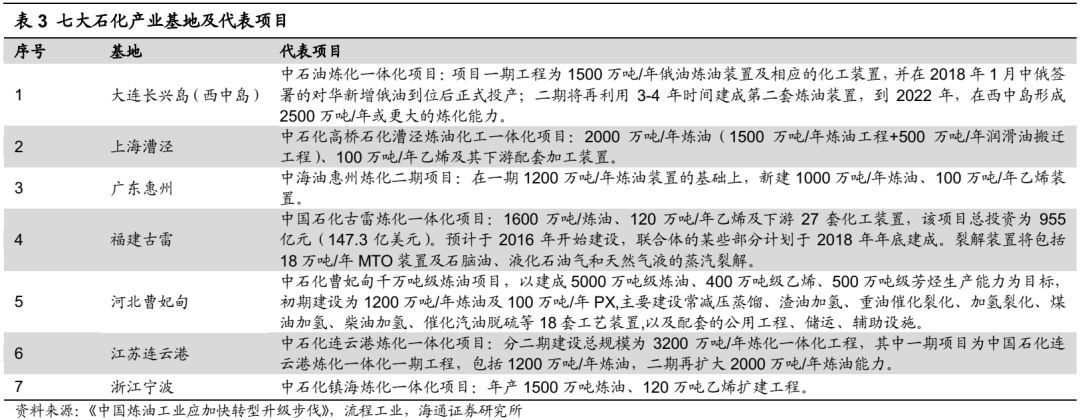

重点建设七大石化产业基地,推进石化行业集聚发展。2015 年国家发改委发布《石化产业规划布局方案》,提出重点建设七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。七大基地全部投射沿海重点开发地区,瞄准现有三大石化集聚区,同时立足于海上能源资源进口的重要通道,上海高桥石化将向上海漕泾基地迁移,南京金陵石化将向连云港转移,而大连地区 3000 万吨/年炼油能力预计逐步向长兴岛基地集聚。

七大石化产业基地建设加快我国炼油能力增长和行业集聚化。随着《石化产业规划布局方案》的顺利实施,预计2020年我国炼油综合加工能力为7.9亿吨/年,乙烯、芳烃生产能力分别为3350万吨/年、3065万吨/年;2025年炼油、乙烯、芳烃生产加工能力分别为8.5亿吨/年、5000万吨/年和4000万吨/年。届时,七大基地炼油、乙烯、芳烃产能将分别占全国总产能的40%、50%和60%,从而大幅度提高我国石化产业集中度,推动实现规模化和基地化布局,增强企业的国际竞争力和市场抗风险能力,从根本上推进产业实现提质增效、转型升级,推动石化产业由大到强的迈进。

“十三五”期间多重利好调整,炼油行业有望迎来新一期产能扩张。我们认为在“十三五”期间,我国炼油行业迎来多重利好。首先,国家对于环保要求更加严格,对炼油行业提出更新更高的要求,落后产能会加速淘汰;第二,国家推进石化行业集聚化,重点建设七大石化基地,中石油中石化会进一步加快新基地建设和扩建;第三,伴随着地炼为了获得原油进口权加快淘汰落后产能,国内产能过剩的情况有望缓解;第四,国家“一带一路”政策加快炼油行业“走出去”,有利于化解国内过剩产能、提升炼油行业生产经营效率。十三五期间我国炼油行业有望迎来新一期的产能扩张,以目前的炼厂规划建设项目来看,到2020年我国新建炼厂炼油能力超过1.6亿吨/年。

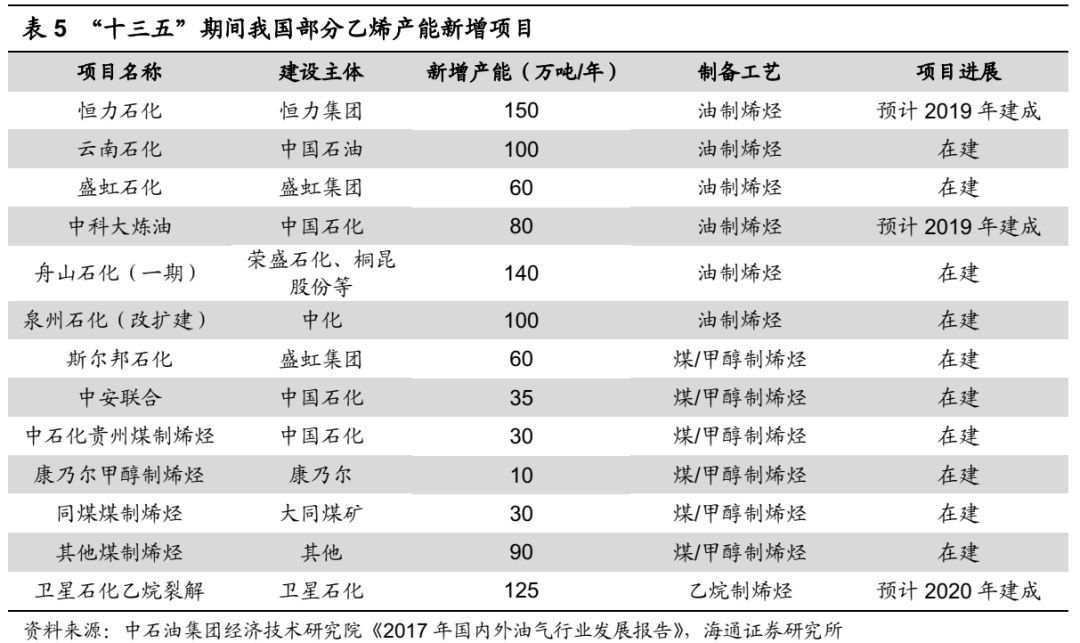

民营大炼化项目配套乙烯产能,加速乙烯产能增长。目前新建大炼油项目一般配套乙烯产能,向化工品生产侧重。“十三五”期间,大炼油项目的建成,也将带动乙烯产能的进一步增长。根据中石油经济技术研究院的统计,预计2020年将新增乙烯产能1060万吨,其中油制烯烃680万吨,建设主体以民营为主,包括恒力股份、盛虹集团、荣盛石化、桐昆股份等。

2.2 打通炼化长流程, 提高产品竞争力

打通炼化长流程可以带来更好的产品竞争力。打通炼化长流程,其本质是进行产业链的一体化,一般具有以下优势:1)降低下游产品的原料成本,享受中间产品的溢价,减少各个环节的增值税收;2)减少各种外购产品的运输、仓储费用,同时更大程度提高公用工程利用效率;3)保证原料产品的质量,有助于形成终端产品的高端化和差异化竞争;4)将各个环节的产品竞争集中于终端产品的竞争,减少不必要的营销成本,有利于做大做强终端产品,拥有更高的议价权;5)提高公司整体业绩抗风险抗周期的能力,保证自由现金流,优化资本结构。

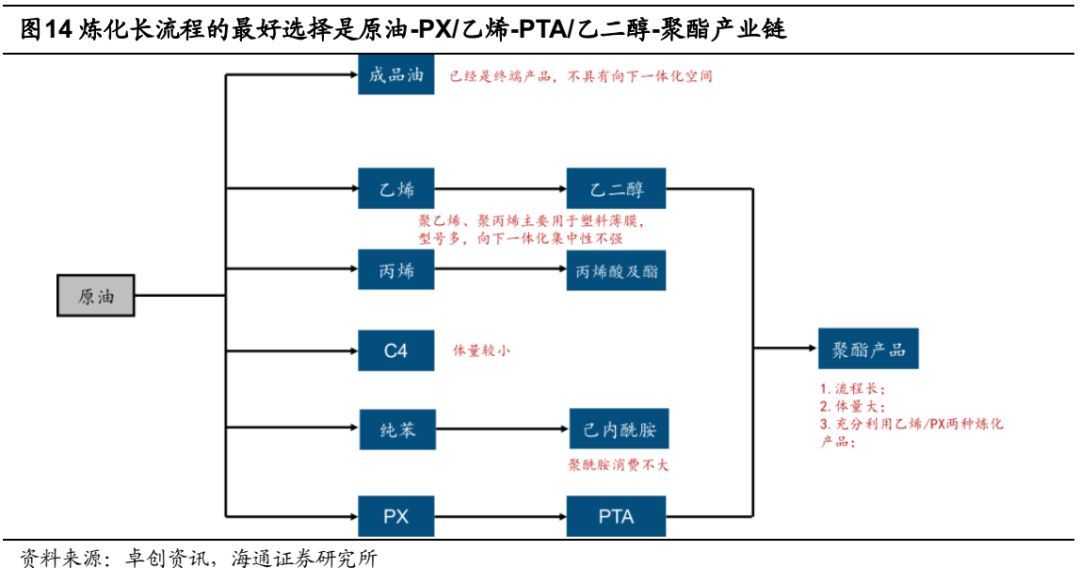

炼化长流程的较好选择是原油-PX/乙烯-PTA/乙二醇-聚酯产业链。从炼化一体化来看,从原油中可以生产出成品油、烯烃和芳烃,其中成品油已经可以作为终端产品进行销售,基本不具有向下一体化的空间。烯烃中乙烯消费量较大,乙烯下游产品主要是聚乙烯、乙二醇和苯乙烯,其中聚乙烯和苯乙烯主要用于生产塑料薄膜等,产品类型和型号较多,向下一体化集中性不强,而乙二醇93%用于聚酯生产,具备向下一体化的条件。芳烃中苯可以生产苯乙烯、己内酰胺,其中己内酰胺可以生产聚酰胺(尼龙),下游主要是锦纶和尼龙塑料,但体量较小。原油-PX/乙烯-PTA/乙二醇-聚酯产业链优势在于:1)流程长;2)产品消费体量大;3)聚酯生产充分利用了乙烯和PX两种炼化产品。

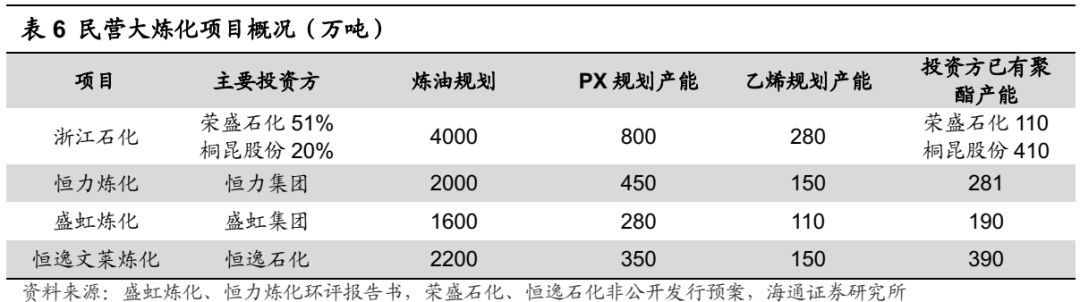

民营大炼化加速打通原油-PX/乙烯-PTA/乙二醇-聚酯产业链。从目前几家民营大炼化规划来看,项目均配置了PX和乙烯产能。这一批大炼化的建设主体均为PTA-聚酯生产企业,他们布局大炼化,首先打通的是原油-PX-PTA-聚酯产业链,同时或者后续通过建设乙烯产能形成原油-PX/乙烯-PTA/乙二醇-聚酯产业链,打通炼化长流程,增强产品竞争力。

2.3 煤制烯烃产能扩张, 经济性依赖油价

煤制烯烃产能陆续落地。我国在2013-2014年油价超过100美元/桶时期规划建设若干煤制烯烃项目,近几年项目陆续建成达产。根据《2017年国内外油气行业发展报告》,2016年新增煤制烯烃产能110万吨,2017年新增煤制烯烃产能45万吨,截止2017年底,我国已有18套煤制烯烃装置,总产能达到495万吨,占国内乙烯总产能的20.2%。

随着油价回升,项目经济性或改善。根据《不同工艺制烯烃竞争力分析》测算,从经济角度看,考虑到折旧和财务费用(一般占到生产成本的40%),在当前煤价360元/吨左右,油价70美元/桶将是煤制烯烃竞争节点。2017年油价均价为54美元/桶,低油价下煤制烯烃项目盈利性较差,根据中石油经济技术研究院测算,煤制烯烃平均现金成本是东南亚地区石脑油制烯烃成本的两倍,国内煤制烯烃面临较低油气价和较高煤价的双重挤压,除了少数企业通过内部煤炭利润转移到烯烃或有微小利润外,多数煤制烯烃企业基本上没有盈利。2018年油价继续回升,上半年平均油价达到71.2美元/桶,下游石化产品价格多有上涨,煤制烯烃项目经济性或有所改善。

3. 北美乙烷过剩寻出口,国内乙烷裂解项目积极推进

3.1 乙烷裂解技术路线成熟, 乙烯产品收率高

乙烷蒸汽裂解是技术成熟的工艺。早期管式裂解炉只能适应气体或轻质液体等单一原料,随着乙烯装置规模扩大,裂解原料的需求量也大量增加,单台10万吨/ 年生产能力的裂解炉原料用量在30万吨/年以上。而受炼油能力、炼厂布局和原料价格波动、上游装置异常停车等因素影响,裂解炉难以长期采用特定原料,现代裂解炉系统具有加工几种原料的灵活性。目前灵活进料的裂解系统可以在不同的裂解炉中加工乙烷、LPG、石脑油、加氢尾油等多种原料,也可以在同一台裂解炉中同时加工多种原料。目前国际上已经运行的乙烷制乙烯装置全部采用传统的蒸汽裂解工艺,由于采用单一的气体炉,因此从技术角度来看不存在瓶颈。

乙烯产品收率高。石脑油裂解工艺乙烯收率约30%,乙烷裂解制乙烯的收率则高达76%左右,大幅提升了乙烯收率,促进裂解装置效率的提高。同时,丙烯、碳四、芳烃等产品较少,产物结构发生明显变化。以丙烯和丁二烯为例,在石脑油裂解中,理论上每产出一吨乙烯,同时还将产出0.53吨的丙烯和0.18吨的丁二烯。但在乙烷裂解中,只产出0.036吨的丙烯和0.025吨的丁二烯。

3.2 美国页岩气革命催生大量乙烷资源, 乙烷过剩寻求出口

美国页岩气中乙烷含量高,催生大量乙烷资源。美国的页岩气组成成份与常规天然气不同,其乙烷含量偏高,大约为12-35%。在美国马塞勒斯和尤蒂卡地区,天然气凝析液(NGL)中乙烷含量已高达60%。页岩气革命为美国带来了大量低廉的乙烷资源,2017年美国乙烷产量为141万桶/日,约合6862万吨/年,同比增加681万吨(+11.0%),近5年复合增速为7.8%。

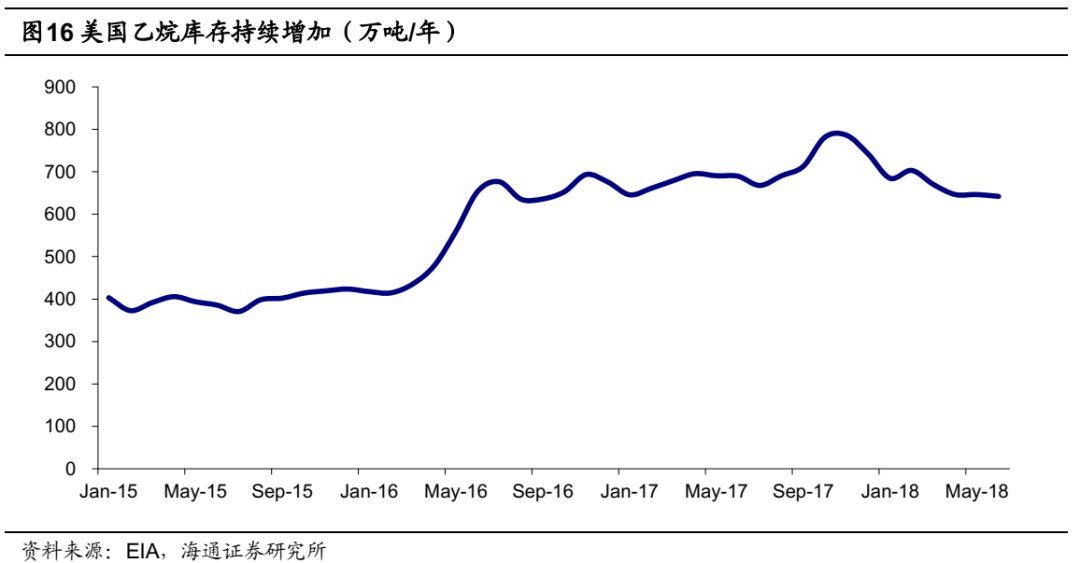

北美乙烷消化能力有限,库存攀升。在获得乙烷资源后,美国积极推进炼厂改造,开始用乙烷裂解制烯烃的方式替代石脑油炼化,项目经济性显著提高。目前“替代作用”已基本完成,乙烷已经成为美国乙烯生产的主要原料,美国90%的乙烯产自轻质原料,其中超过60%是乙烷。而如果将乙烷作为燃料使用,不仅是一种资源浪费,且受限于美国对管道天然气的热值规范,只有很少量的乙烷可以掺杂在天然气出售。由于产量增长而消费有限,美国乙烷库存不断增加,截止到2018年6月底,美国乙烷/乙烯库存量接近650万吨。

裂解产能建设落后于乙烷产量增长,美国乙烷供给过剩将更加严重。美国从2014年开始出口乙烷,当时仅出口195万吨,而到了2017年,美国乙烷净出口876万吨,3年增加了3.5倍。随着美国国内炼化项目改造基本完成,且未来两年美国仅有639万吨乙烷裂解规划产能落地,新建产能远落后于EIA预测的乙烷产量增长。EIA预测,到2019年美国乙烷产量将达到9344万吨,比2017年增加近2500万吨(+36%),净出口量将达到1509万吨,比2017年增加633万吨(+72%)。

美国乙烷出口由管到船,乙烷船供应增加。目前美国乙烷的出口以加拿大为主,美加之间的乙烷贸易运输更多是依靠成熟的专用管道完成。2013年和2014年中先后建成两条管道保障了乙烷的出口。但是管道只适应于加拿大、墨西哥等邻近国家,而进行全球贸易仍然要以船运为主,2016年初,英力士(Ineos)和沙特基础工业公司(SABIC)开始从美国进口乙烷到欧洲西北部。印度孟买的信赖公司(RelianceIndustries)也从2016年3季度起从摩根角设施长期进口乙烷,预计每年150万吨,合计合约量已经超过500万吨/年。于此同时,乙烷船只建设加速,印度信诚向三星重工订造6艘大型乙烷船(VLEC),可装载4.7万吨液体乙烷,每艘造价约1.2亿美元,英国船东NavigatorGas计划订造8艘VLEC,山东海运计划订造8艘VLEC从美国运输乙烷。我们预计未来几年市场会有大量新增的VLEC,来自印度、英国、中国等公司计划订购VLEC运输船泊大约将有40-60艘。

乙烷进口短期核心问题:出口设施建设尚不完善。美国目前有马库斯胡克和休斯敦摩根角两处乙烷出口终端,马库斯胡克出口终端于2016年3月建成,有140万吨/年出口能力;休斯敦摩根角出口终端于2016年9月建成,有410万吨/年出口能力,两处合计550万吨/年出口能力。尽管外界对于进口乙烷非常热情,但由于乙烷船运出口涉及到乙烷分离、管输、液化、出口存储、装载、跨洋运输、卸货、下游存储、乙烯生产等环节,美国乙烷资源方对于船运出口还持有一定怀疑,并无更多热情投入到金额巨大的出口设施建设中国。因此进口乙烷短期核心问题是买方是否可以争取到乙烷的出口设施。

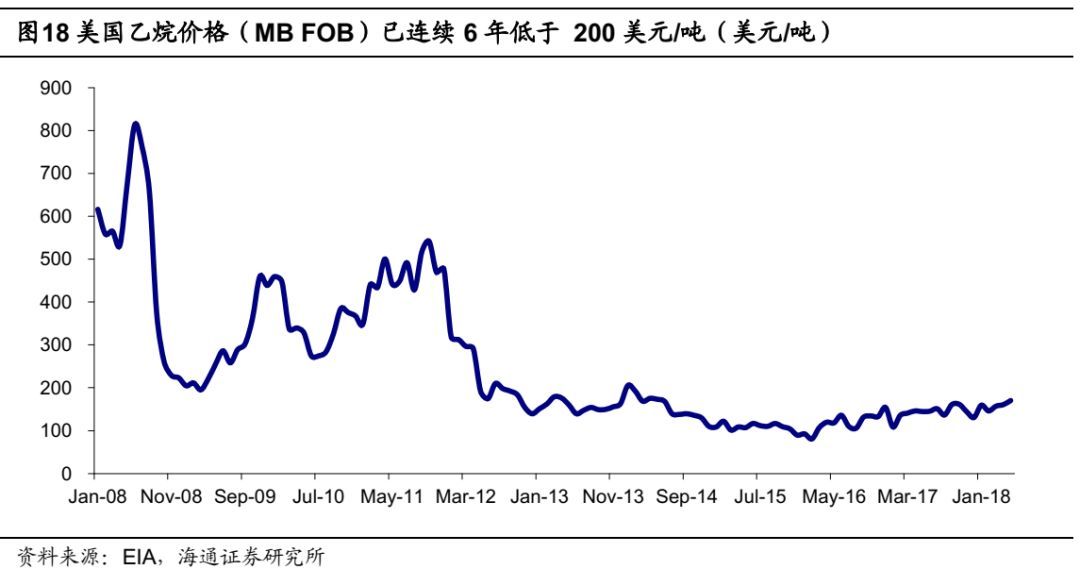

乙烷进口长期核心问题:资源持续性和乙烷价格。全球乙烷价格主要受美国乙烷市场影响。受制于下游乙烷裂解新增产能和出口设施尚未大规模投入使用,近两年来美国乙烷严重过剩,该国市场价格在2008年达到高点800美元/吨后开始断崖式下跌,下降至约170美元/吨,定价机制脱离原油走势与天然气价紧密挂钩。但是,由于美国是世界上少有的乙烷出口国,一旦相关设施建设完善,美国国内乙烷过剩局面得到缓解,我们认为美国也许在乙烷价格上会有更多诉求。

3.3 乙烷裂解投资少, 经济性高

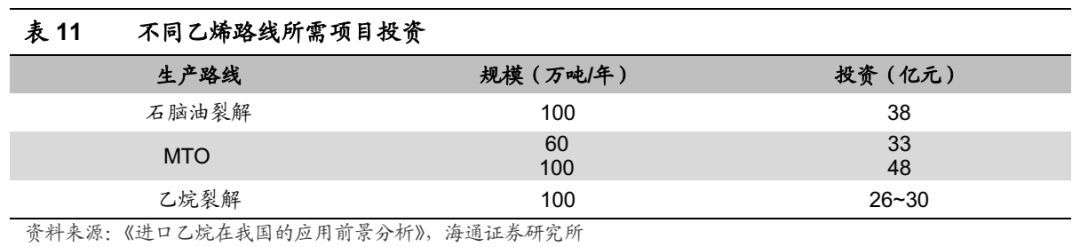

乙烷裂解制乙烯所需投资较少。以年产100万吨乙烯装置所需投资来看,乙烷裂解技术路线仅需要26-30亿元,石脑油裂解路线需要38亿元左右,煤化工需要48亿元左右。在相同乙烯产能下,乙烷裂解的整体投资较石脑油裂解和甲醇、煤制烯烃而言低20%~45%。乙烷裂解技术所需投资较小,主要得益于产品中乙烯收率高,而石脑油路线产物较多,需要大量的分离提纯装置。

装置开工率高,吨固定成本分摊小。乙烷裂解目前具有较好的经济性,装置开工率明显高于石脑油路线,又远高于煤化工路线,从而在项目投资小于石脑油路线的基础上,进一步减少乙烯产品单位固定成本分摊。我们以乙烷/石脑油裂解装置开工率100%/95%估算年产100万吨乙烯项目,折旧年限为15年,得到乙烷/石脑油裂解制乙烯单位折旧费用为187元/吨和267元/吨,每吨乙烯接近有80元的成本差异。

目前乙烷价格仍处低位。美国乙烷价格受国内天然气价格和出口限制影响,已经长期处于低迷的状态,2018年5月乙烷均价(FOB Mont Belvieu)为29美分/加仑,约170美元/吨。美国乙烷价格历史上经历过两次大幅度下跌,一是2008年下半年由800美元/吨跌至200美元/吨,另一次是2011年10月至2012年7月,自2012年7月后,美国乙烷价格基本没有再高于200美元/吨。我们预计随着资源出口缓解过剩局面,到2020年,美国乙烷价格将回升到200美元/吨以上。

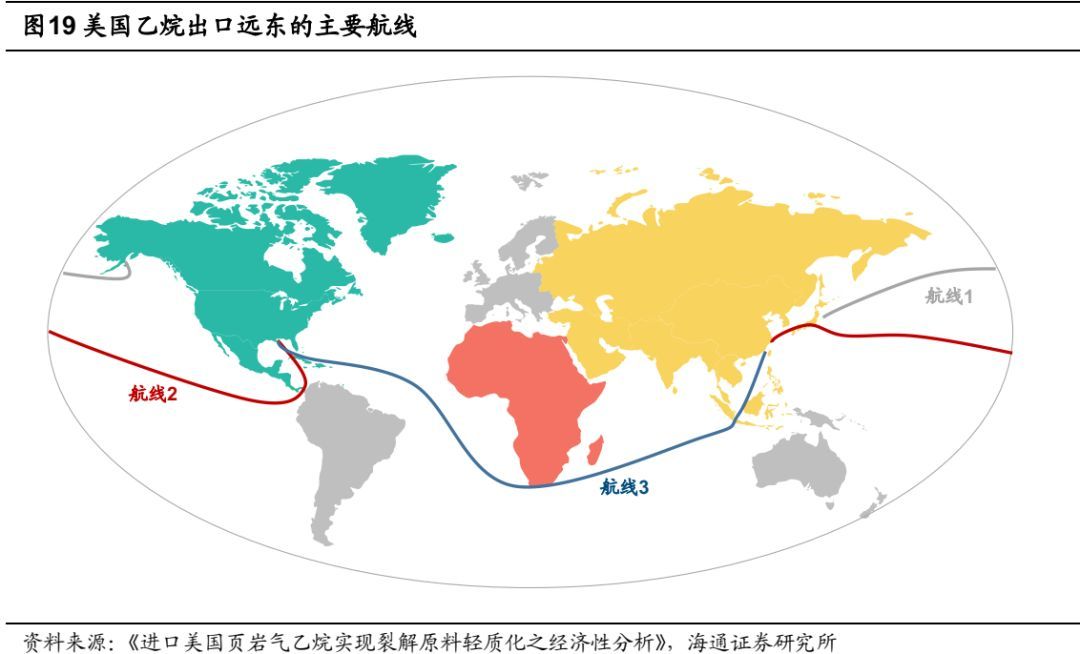

乙烷运费也是进口乙烷的主要成本之一。根据《进口美国页岩气乙烷实现裂解原料轻质化之经济性分析》,从美国进口乙烷到远东主要由三条航线:1)从美国西部港口出发,经过太平洋,最终到达日本,单程约2 周;2)从美国南部/东部出发,经过巴拿马运河、太平洋,最终到达日本,单程约4 周;3)从美国南部/东部出发,经过好望角,到达日本,单程约6 周。目前运输以航线2为主,航线1尚未大量开发,航线3成本较高。乙烷海上运输主要用VLGC(Very Large Gas Carrier)船,以航线2计算,目前使用VLGC船从美国墨西哥湾到远东,乙烷运费应在85-125美元/吨左右,对比美国乙烷原料价格100-170美元/吨,海上运费也将是进口乙烷的主要成本之一。我们预计,未来乙烷贸易活跃,乙烷船供应紧张,运费还有进一步上调的可能。

乙烷裂解制乙烯生产成本低,经济性高。以“美国当地乙烷市场交易价+液化费用+船费”的计价方式,我们估算到2020年前后,我国进口乙烷价格在400-500美元/吨的区间。以进口乙烷价格400美元/吨,油价55美元/桶时石化下游产品均价计算,石脑油裂解乙烯成本为4389元/吨,考虑下游副产品收入,乙烷裂解制乙烯成本仅为1701元/吨。但由于乙烷裂解副产品收率低,回收经济性较低,不考虑副产品收益下,乙烷裂解制乙烯成本为3379元/吨,比石脑油法低1000元/吨左右。

3.4 国内乙烷裂解项目稳步推进

根据卓创资讯等数据统计,目前国内已有8个已获得乙烷资源的乙烷制乙烯规划项目。我国乙烷裂解制乙烯的规划项目很多,但是项目门槛之一就是乙烷资源,我们整理了目前已经获得乙烷资源的8个项目,其中南山集团、聚能重工、阳煤集团和永荣控股与美国乙烷公司(AEC)签订了总计接近1000万吨乙烷进口合同,AEC将在墨西哥湾建设乙烷1000万吨/年的出口终端。

3.4.1 南山集团: 中美乙烷进口首单

2017年11月9日,在美国总统特朗普访华期间,南山集团与美国乙烷公司(AEC)参加了中美领导峰会,并在会议期间签署了大规模乙烷进口合作协议。这是中国进口美国乙烷的首单合同。

此次合同为20年长约到岸合同,美国乙烷公司需要每年向南山集团提供260万吨乙烷,并参与投资和后者规划的200万吨乙烷制乙烯项目。此次长约合同将根据“美国当地乙烷市场交易价+液化费用+船费”的模式来交易,按照当前美国乙烷价格计算,该项目合同总额超过200亿美元。

美国乙烷公司将投资不少于50亿美元,在墨西哥湾建设乙烷1000万吨/年的出口终端,其中包含了乙烷的收集、存储、管道、液化工厂、码头及大型乙烷运输船VLEC,以CIF方式在中国沿海指定港交付。预计将在2-3年后与中方正式进行贸易。

3.4.2 卫星石化: 实质性进展走在前列

卫星石化年产400万吨烯烃综合利用示范产业园项目总投资含税约 330 亿元,固定资产计划投资含税约 300 亿元,建设项目内容包括年产 250 万吨乙烷裂解制乙烯装置、年产150 万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。其中一期项目规划包括125万吨/年乙烯联合装置、72/91万吨/年EO/EG装置、50万吨/年LLDPE装置、40万吨/年的HDPE装置。

根据卫星石化对外投资公告(2018-03-17),2018年3月15日,公司在美子公司与SPMT签订合作协议,成立合资公司,投资总额为6.3亿美元,其中,SPMT出资3.34亿美元,持股比例为53%;卫星石化(美国)公司(以下简称“美国卫星”)出资2.96亿美元,持股比例47%,双方根据各自持股比例现金出资,具体按项目建设进度进行出资。3月15日,双方签约并确定为公司控股子公司连云港石化有限公司400万吨/年轻烃综合加工利用项目提供乙烷原料供应保障。

同时,公司与NAVIGATOR达成合作意向,NAVIGATOR负责建造不超过6艘(含)大型乙烷运输船,由美国卫星向其租赁并支付租金,将按照美国卫星的要求在2020年三季度开始交付,配套上述ORBIT合资项目与连云港石化有限公司400万吨/年轻烃综合加工利用项目,负责将乙烷从美国墨西哥湾承运至连云港码头。

项目一期项目计划于2018年上半年前开工建设,于开工后10个月内启动本项目一期项目主体装置或主体厂房安装施工,在2020年第三季度本项目一期项目建成投产,有望成为国内首套实质性推进的乙烷裂解制乙烯项目。

3.4.3 中国石油:国内乙烷资源开发利用

中石油在巴州库尔勒石油石化产业园布局建设的塔里木油田乙烷制乙烯项目,项目的建设将是利用中石油特有的资源优势,建设有国际竞争力的乙烯装置,回收利用西气东输天然气中的乙烷生产乙烯及其下游产品。

项目以乙烷为原料,生产LLDPE、HDPE、丁烯-1等产品。生产装置包括60万吨/年乙烯装置、30万吨/年HDPE装置、30万吨/年FDPE装置、2万吨/年丁烯-1装置以及配套的公用工程和辅助设施,占地142公顷,总投资101.59亿元。

项目乙烯装置采用HQ技术,裂解炉采用HQF-IV40型炉,单台能力15万吨/年,分离流程采用前脱乙烷前加氢流程;全密度聚乙烯装置采用Univation Unipol工艺;高密度聚乙烯装置采用Lyondell basellHostalenACP技术该项目选址上库综合产业园库尔勒石油石化产业园。目前,塔里木油田乙烷制乙烯项目的各项配套建设工程进展顺利。 2018年4月10日,项目已完成环评排名前列次公示。

4. 乙烯下游需求稳定增长, 国产替代空间大

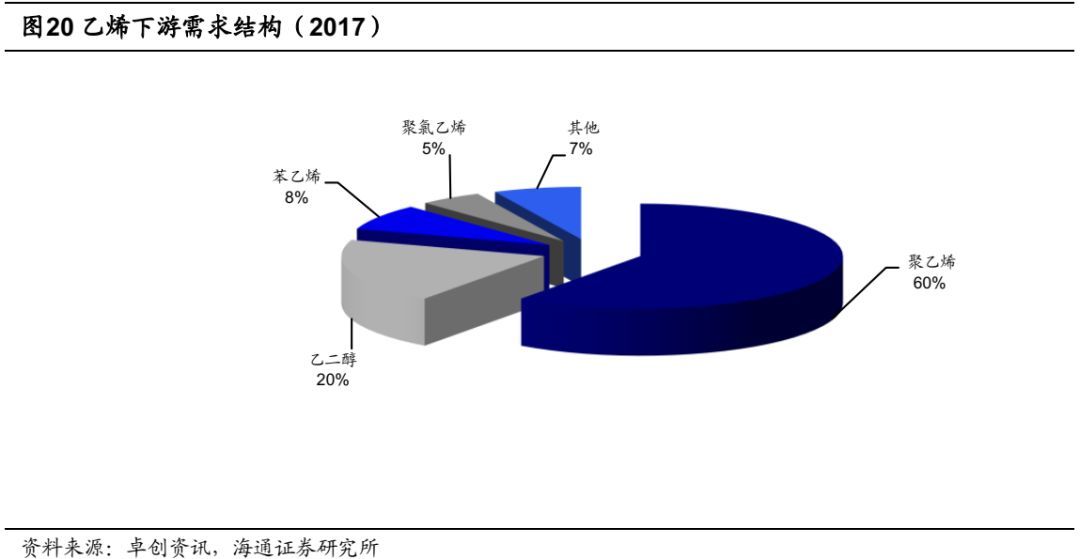

乙烯需求以PE和乙二醇为主,占比80%左右。我国乙烯下游主要消费产品是聚乙烯(PE)和乙二醇,分别占比60%和20%左右。此外,苯乙烯占比8%,聚氯乙烯占比5%,其他产品占比7%左右。

4.1 聚乙烯消费复合增速 8.6%,对外依存度 44%

我国聚乙烯表观消费量复合增速8.6%。2017年我国聚乙烯产能1698万吨,产量1554万吨,开工率达到92%,达到近5年较高值。表观消费量2709万吨,同比增长12.1%,近5年复合增速8.6%。

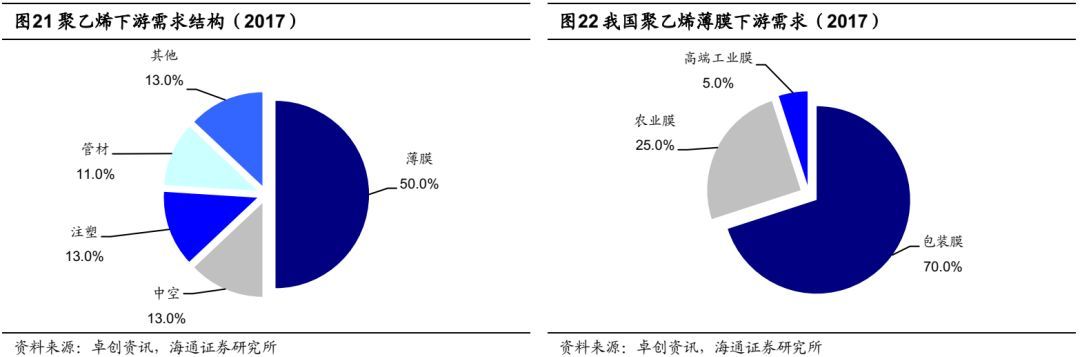

下游需求仍保持较快增长。聚乙烯的下游需求主要是塑料薄膜、中空、注塑和管材等,其中塑料薄膜占比50%,是聚乙烯最主要的消费下游。此外,中空、注塑各占比13%,管材占比11%,其他产品占比13%。

聚乙烯薄膜主要用于包装膜、农业膜和高端工业膜,其中包装膜占比到70%左右,近几年我国快递行业发展迅速,对包装膜的需求拉动作用明显;我国是农业膜生产和使用量最多的国家,主要农业膜包括棚膜和地膜,棚膜年使用量在150-200万吨,年更新需求在70万吨左右,地膜需求约50万吨,覆盖面积保持每年1000万亩的增长。

中空吹塑容器是我国塑料迅速发展的一大方向,主要用于生活用品、食品药用包装、汽车零部件等。2006-2016年,我国塑料中空包装年平均增长率为18%,尤其是在汽车材料方面的需求增长迅速。受国家“节能环保”政策的影响,汽车轻量化需求带动了塑料在汽车领域的发展,中空吹塑材料广泛应用在汽车燃油箱、夹钩扣、遮阳板等内外装件以及空气导管、蓄电池等底盘类制品上。

管材需求快速增长。在“以塑代钢”的大背景下,2016年以来管材需求明显上升,在全国新建、改建、扩建工程中,建筑排水管道85%采用塑料管,建筑雨水排水管80%采用塑料管,建筑给水、热水供应和供暖管85%采用塑料管,村镇供水管道90%采用塑料管,建筑电线穿线护套管90%采用塑料管。我们认为,随着城镇化建设的稳步推进,管材需求也会保持较快增长。

聚乙烯对外依存度高达44%。2017年我国聚乙烯进口量1180万吨,对外依存度达到44%,近几年虽然国内聚乙烯产能不断落地,产量不断增长,但是依然无法满足国内需求。从进口结构来看,HDPE进口量639万吨,占比54.2%,LLDPE进口量303万吨,占比25.7%,LDPE进口量237万吨,占比20.1%。虽然国内聚乙烯产能已有较大增长,但是部分高端聚乙烯产品仍然大量依赖进口,我们认为如若希望降低聚乙烯的对外依存度,还需要相关生产技术的配套。

4.2 乙二醇消费复合增速 6.4%, 对外依存度 60%

我国乙二醇消费复合增速达到6.4%。2017年我国乙二醇消费量达到1451万吨,同比增加109万吨(+8.1%),近5年复合增速6.4%。根据Bloomberg预测,未来几年我国乙二醇消费量将保持6.9%的复合增速,在2020年消费总量达到1770万吨,占全球消费量比例达到55.1%。

未来几年聚酯需求拉动,乙二醇消费量仍将快速增长。从消费结构上看,我国聚酯消费占乙二醇下游需求的93.2%,其中涤纶长丝占比64.2%,PET瓶级占比11.8%,涤纶短纤占比10.5%,聚酯切片占比4.3%,PET膜占比2.4%,除去聚酯消费外,防冻液消费量约为46万吨(占比3.2%,下同),UPR消费26万吨(1.8%),聚氨酯浆料消费26万吨(1.8%),聚酯需求增加是乙二醇消费增长的主要因素。

聚酯消费稳定增长,带动乙二醇消费增量100-160万吨。聚酯行业在经过一轮周期调整后,产能不断向龙头集聚,行业集中度提高,大型化长流程产能不断建设。同时聚酯消费复苏,2017年我国聚酯表观消费量3616万吨,同比增加332万吨(+10.1%),聚酯产能达到5537万吨,产量达到4161万吨,行业开工率为75.1%,连续4年提升。根据卓创资讯等数据,2018-2019年大约有近900万吨的聚酯产能投放。考虑到新装置可能推迟开车等因素,以60%的投产率估算,我们预计未来两年聚酯新投放产能540万吨,以行业整体70%开工率估算,对应产量380万吨左右,按照每吨聚酯生产需要0.34吨乙二醇计算,对应乙二醇新增需求130万吨左右。(注:海通石化组陆续推出产品专题系列报告,其中包括《聚酯:供需改善,盈利提升》,投资者可查看聚酯专题报告了解更多。)

非聚酯下游需求保持稳定增长。2017年,非聚酯下游占乙二醇消费结构的6.8%,防冻液主要用在北方偏冷地区,更换周期为两年,在我国汽车保有量稳定增长的情况下,防冻液的需求也有一定的增加。近两年UPR树脂行业并无新增产能,行业开工率也一直低位运行,预计未来几年对乙二醇的需求保持平稳。近两年聚氨酯产量有一定增长,对应乙二醇需求有所增加,但对乙二醇整体需求量影响不大。整体来看,非聚酯下游需求保持稳定增长态势,以年增速5%估算,预计到2020年需求将增加15万吨。

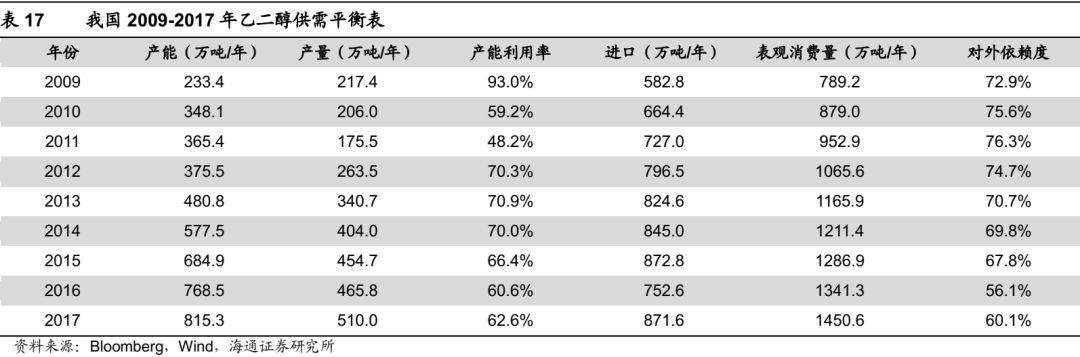

乙二醇对外依存度高达60%。我国乙二醇长期依赖进口,对外依存度一度达到75%以上,2017年进口量为872万吨,占全球乙二醇贸易量的85.0%左右,同比增加15.8%,近5年复合增速1.8%,远低于我国乙二醇消费增速(6.4%),主要是由于近年我国乙二醇产能相继落地,对外依存度有一定下降。中东地区油气资源丰富,出口乙二醇有成本优势,如若希望国内实现乙烯法乙二醇的国产替代,则需要进一步降低国内乙烯生产成本,提高项目经济性。

4.3 苯乙烯消费复合增速 6.7%,对外依存度 30%

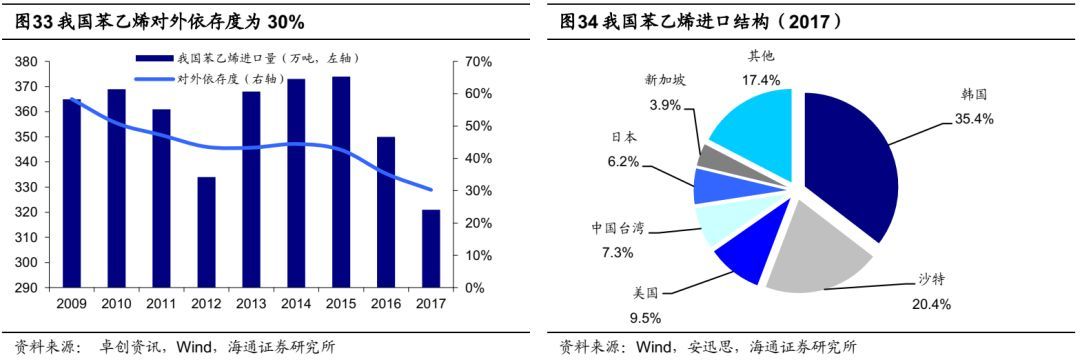

我国苯乙烯消费复合增速6.7%。2017年我国苯乙烯表观消费量达到1061万吨,同比增加69万吨(+6.9%),近5年复合增速6.7%,是全球较大的苯乙烯需求国。目前我国苯乙烯产能846万吨,产量746万吨,开工率达到88%,为近几年较高值。2018年商务部认定原产于韩国、中国台湾和美国的苯乙烯产品反倾销,相关公司需要交纳保证金,此举将进一步刺激国内开工率的提高。

苯乙烯需求保持稳定增长。我国苯乙烯的下游主要是聚苯乙烯泡沫(英文缩写EPS,占比31.0%,下同)、聚苯乙烯(PS,22.0%)、丙烯腈-丁二烯-苯乙烯共聚物(ABS,20.0%)、聚醚(8%)等。

聚苯乙烯泡沫(EPS)消费量保持稳定。EPS主要用于保温板,2017年消费量为288万吨,近几年保持稳定,主要由于暖房子、旧房改造等工程的减少、锅炉升级改造等相关政策的冲击,以及相关产品的打压都在不断的蚕食EPS下游整体的用量释放。

聚苯乙烯(PS)和ABS消费量保持稳定增长。PS和ABS主要用于冰箱空调等家电的外壳,2017年PS消费量为283万吨,同比增长4.8%;ABS消费量为533万吨,同比增长10.4%。随着空调冰箱销量的增长,PS/ABS的消费量有望保持稳定增长。

对外依存度高达30%,未来从美国进口苯乙烯空间大。2017年我国进口苯乙烯321万吨,对外依存度达到30.3%,其中从韩国、沙特和美国分别进口苯乙烯113.7、65.4和30.6万吨,分别占比35.4%、20.4%和9.5%。美国拥有500万苯乙烯产能,出口量超过200万吨,目前主要出口墨西哥和中国等地,随着美国国内轻质化乙烯产能落地,苯乙烯的出口将进一步扩大,从减小中美贸易顺差的角度来看,中国存在扩大美国苯乙烯进口量的可能性。

4.4 禁止废旧塑料进口,国内乙烯需求扩大

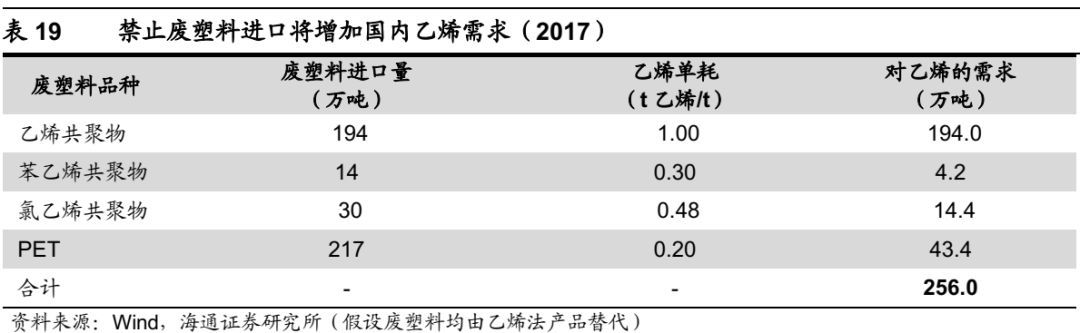

我国自2018年禁止废塑料进口。2017年8月,环境保护部等部门联合发布《关于发布进口废物管理目录(2017年)的公告》,将自2018年开始禁止进口来自生活源的废塑料等4类24种固体废物。2017年我国进口废塑料583万吨,同比增长16.1%。禁止进口废塑料,需求将由原生塑料补充,从而对国内乙烯的需求起到拉动作用。

预计增加乙烯需求256万吨。2017年我国废塑料进口中,乙烯共聚物(如聚乙烯等)的废碎料进口量194万吨,苯乙烯共聚物(如EPS,PS等)的废碎料进口量14万吨,氯乙烯共聚物废碎料进口量30万吨,PET废碎料进口量217万吨。假设这些产品均由乙烯法产品替代,预计将增加乙烯需求256万吨。

5. 上市公司推荐

我们认为,未来几年国内乙烯及下游产品需求仍将保持稳定的增长,国内的乙烯缺口仍会扩大,乙烯产能落地仍然难以满足需求。从经济性来看,国内炼厂仍需要进一步降本增效,建设一体化炼油项目,打通炼化长流程将是一个有效途径。我们建议关注民营大炼化的几家公司,包括桐昆股份、恒力股份、恒逸石化、荣盛石化和中国石化等。另一方面,选择轻质化的原料(如乙烷等)生产乙烯具有较好的盈利能力,但需要保证原料资源获取和运输存储,目前卫星石化项目进展较为顺利,乙烷裂解项目顺利投产可能性较大。

5.1 桐昆股份( 601233.SH):长丝产能稳步扩张,乙二醇需求增大

公司目前拥有460万吨涤纶长丝产能,预计到2020年公司聚酯产能将达到660万吨,对应乙烯需求165万吨左右,公司在浙江参与建设的4000万吨大炼油项目中,计划建设280万吨(一期140万吨)乙烯产能,一期配套聚乙烯75万吨,乙二醇75万吨,苯乙烯120万吨。

2018Q1新建长丝产能投产,长丝量价齐升。2018Q1,公司年产30万吨嘉兴石化FDY、20万吨恒邦三期项目陆续建成投产,公司长丝产能稳步扩张,一季度长丝量价齐升。POY、FDY、DTY销量分别为64.13万吨、14.12万吨、13.55万吨,分别同比增长36%、6%、41%;POY、FDY、DTY不含税售价分别为7746、8414、9400元/吨,同比分别上涨3.68%、1.98%、3.31%。

长丝产能稳步扩张,加码主业,巩固龙头地位。目前公司拥有聚合年产能约410万吨,涤纶长丝年产能约460万吨。2018-2019年,公司计划新增产能分别为110万吨、90万吨。其中,2018年计划新增产能包括嘉兴石化FDY 30万吨、恒邦三期20万吨、恒腾三期60万吨;2019年计划新增产能包括恒优化纤POY 30万吨、恒优化纤POY技改项目30万吨、恒邦四期30万吨。

PTA高景气,年产200万吨PTA二期装置投产。2017年底,公司嘉兴石化PTA二期装置经过安装调试,进入试生产阶段。项目采用英威达P8工艺技术,并与国产设备进行技术嫁接,具备世界先进技术水平。二期项目投产后,公司PTA年设计产能达到320万吨,原料自给率进一步提高,“PTA—聚酯—纺丝—加弹”产业链进一步完善。2018Q1,PTA景气向上,平均价差同比扩大26%,环比扩大11%。

参股浙石化20%股权,投资大型炼化项目。公司参股浙石化20%股权。浙江石化目前在舟山绿色石化基地筹建4000万吨/年炼化一体化项目。项目总投资1730.85亿元,总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯。项目分两期进行,每期规模分别为2000万吨/年炼油、400万吨/年对二甲苯、140万吨/年乙烯及下游化工装置。项目投产后,公司产业链将延伸至上游PX,原料供应得以保障,同时公司盈利能力也有望大幅提升。

盈利预测与投资评级。维持“优于大市”投资评级。

风险提示:涤纶长丝景气下行;长丝产能扩产进度不及预期;浙石化炼化项目进度不及预期;原油价格下跌等。

5.2 恒力股份:(600346.SH):炼化项目打通聚酯全产业链

公司在大连长兴岛建设2000万吨炼化一体化项目,规划未来建设两套90万吨乙烯制乙二醇产能,合计180万吨产能,目前正开展可行性研究、环境影响评价等审批前期工作和工艺包选择等相关工作。

1H18公司归母净利润大幅增长。1H18公司营业收入264.52亿元,同比+26.87%;归母净利润18.82亿元,同比+132.61%。其中,二季度归母净利润7.79亿元。上半年,恒力投资(PTA)净利润约11.32亿元。

民用丝产销量稳定增长。1H18,公司民用涤纶长丝产量65.53万吨,同比+5.3%;销量59.17万吨,同比+0.3%。工业丝产量7.27万吨,同比+0.5%;销量6.84万吨,同比-12.3%。PTA产量354.53万吨,销量292.48万吨。

1H18 PTA-涤纶维持高景气。1H18,PTA均价5686元/吨,同比+12.2%;平均价差1705元/吨,同比+28.5%。涤纶FDY平均价差1967元/吨,同比+6.2%;DTY平均价差3023元/吨,同比-3.6%,较去年有所回落。二季度,PTA价差高位回落,平均1605元/吨,同比+31.6%,环比-11.1%;需求回暖带动涤纶长丝价差回升,FDY平均价差2202元/吨,同比+23.5%,环比+27.3%;DTY平均价差3318元/吨,同比+6.1%,环比+21.8%。

财务费用、所得税拖累二季度业绩。二季度,人民币贬值,汇兑损失导致公司财务费用环比增加5.6亿元。此外,二季度所得税费用环比增加1.5亿元。

2000万吨/年炼化一体化项目稳步推进,预计4Q18投料生产。恒力炼化项目总投资562亿元,将建成以450万吨/年芳烃联合装置为核心的2000万吨/年炼油、化工装置。目前炼化项目已处于安装建设高峰期的尾声,公司预计将于4Q18投料生产。150万吨/年乙烯项目相关审批环节与长周期设备采购已基本完成,目前处于前期基础设计与施工阶段。

扩建PTA-涤纶,完善产业链。250万吨PTA四期项目和135万吨高品质纺织新材料项目稳步推进,建成后公司PTA产能将达910万吨/年,聚酯产能超过400万吨/年,产业链布局进一步完善。

公司员工持股计划和集团增持计划,彰显信心。公司启动第二期员工持股计划,资金总额不超过5亿元,全额认购信托计划劣后级份额。信托计划按1:1的比例设立优先、劣后级份额,资金总额上限为10亿元。同时,恒力集团及附属企业(除恒力股份及控股子公司外)的部分员工成立信托计划增持公司股份,总规模不超过5亿元。信托计划按照1:1设立优先、劣后级。

盈利预测与投资评级。维持“优于大市”投资评级。

风险提示:产品价格大幅波动的风险;炼化、乙烯项目进程不及预期;PTA-涤纶新增产能进度不及预期。

5.3 恒逸石化(000703.SZ):收购聚酯产能,平衡全产业链发展

产销两旺,稳步增长。2017年,公司PTA产销量分别为491.49万吨、493.28万吨,分别同比增长5.16%、5.86%;聚酯纤维产销量分别为191.40万吨、190.73万吨,分别同比增长15.47%、13.64%;己内酰胺维持满负荷生产,产销量分别为28.14万吨、28.15万吨。

PTA-涤纶高景气,2018Q1归母净利润维持快速增长。2018Q1,PTA景气向上,价差同比扩大26%,公司实现归母净利润7.02亿元,同比增长55.91%。2018-2019年我们预计PTA新增产能较少,下游聚酯产能稳步扩张,PTA供需有望持续改善。

拟收购聚酯产能,并配套融资推进技改项目,平衡全产业链发展。公司拟收购嘉兴逸鹏、太仓逸枫、双兔新材料100%股权,同时拟配套融资不超过30亿元,用于75万吨功能性纤维技改等项目。公司目前参控股聚酯总产能390万吨,此次收购及配套融资项目完成后,公司参控股聚酯年产能将提高至609.5万吨,公司全产业链布局将更加平衡。

文莱炼化项目稳步推进。目前文莱一期项目稳步推进,同时公司签署文莱二期项目开发的谅解备忘录。二期项目建成后,公司炼油能力将达2200万吨/年,PX规模将达350万吨/年,文莱炼化项目集约化、规模化和一体化水平进一步提高,公司上游产业链布局进一步增强。

拟扩建己内酰胺产能。公司拟通过合资公司在现有20万吨/年己内酰胺基础上,投资扩建到40万吨/年的生产能力。项目分两期工程实施,2017年11月25日,一期工程建成投产,我们预计二期工程将于2018年底完成。

盈利预测与投资评级。维持“优于大市”投资评级。

风险提示:原油价格大幅下跌;产品价格大幅波动;收购长丝进度不及预期;文莱项目进度不及预期。

5.4 荣盛石化(002493.SZ):增发打造炼化一体化项目

公司在浙江参与建设的4000万吨大炼油项目中,计划建设280万吨(一期140万吨)乙烯产能,一期配套聚乙烯75万吨,乙二醇75万吨,苯乙烯120万吨。

2017年芳烃盈利有所回落。2017年在油价回升的带动下,二甲苯价格上涨,全年均价834美元/吨,同比+7.7%。但受行业库存拖累,行业价差有所回落,全年平均价差335美元/吨,同比-11.6%。其中,2017Q4二甲苯均价868美元/吨,同比+9.25%,环比+7.79%;平均价差289美元/吨,同比-16.77%,环比-14.89%。

PTA-涤纶供需改善,行业维持高景气。2017年,PTA均价5157元/吨,同比+12.2%;PTA平均价差1470元/吨,同比+19.5%。涤纶长丝POY均价8384元/吨,同比+20.0%;平均价差1536元/吨,同比+27.0%。从单季价差来看,2017Q4 PTA、涤纶长丝平均价差达到2017年以来的高位,分别环比扩大1.1%、10.6%。

联手恒逸石化,合资设立新材料公司,促进产品升级。公司拟出资5亿元与恒逸石化子公司恒逸有限共同出资设立“浙江逸盛新材料有限公司”,双方各占注册资本50%。合资公司拟定经营范围为纳米材料、高性能膜材料、复合薄膜的研发及其他石化产品的销售。我们认为此次投资有助于公司扩大产品市场规模,降低产品单位成本,进一步增强市场竞争力。

增发打造炼化一体化项目。2018年6月,公司完成非公开发行股份数量5.67亿股,募集资金59.6亿元,其中控股股东荣盛控股以现金认购约6亿元。本次非公开发行募集资金净额将用于浙江石化4000万吨/年炼化一期项目。

盈利预测与投资评级。维持“优于大市”投资评级。

风险提示:产品价格大幅波动的风险;炼化项目建设进度不及预期。

5.5 中国石化(600028.SH):1Q18油价上涨助推归母净利润同比增长12.8%

中国石化目前拥有超过1000万吨的乙烯产能,产能占国内总产能的44%,预计2020年前新增乙烯产能145万吨。

勘探与开采:大幅减亏。1Q18,公司勘探与开采业务实现经营收益-3.18亿元,虽继续亏损,但较去年同期减亏54.46亿元。今年排名前列季度布伦特原油均价67.26美元/桶,较去年同期提升了12.56美元/桶。油价企稳回升,帮助公司上游业务实现减亏。

炼油:盈利继续改善。1Q18,公司炼油业务实现经营收益190.07亿元,实现同比增长13.45%。成品油价格的及时调整,保证了炼油毛利,推动了公司成品油产量增长。今年排名前列季度,公司原油加工量同比增长2.05%。同时公司柴汽比进一步下降,今年排名前列季度公司柴汽比由4Q17的1.21:1进一步降至1.06:1。

化工:盈利稳定。1Q18,公司化工业务实现经营收益84.52亿元,同比基本持平。今年排名前列季度,原油价格上涨,石化产品价格价差相对稳定,有助于公司化工业务板块盈利的稳定。化工产品盈利稳定在高位有助于公司石化产品产销量的提升。今年排名前列季度,公司乙烯产量299.5万吨,同比增长1.84%。

营销与分销:盈利保持较高水平。1Q18,公司营销与分销业务实现经营收益89.25亿元,同比略降2.58%。在地炼对石化央企冲击不断加大的背景下,公司主动采取了应对策略。在继续巩固成品油市场份额基础上,实现成品油销售业务盈利的相对稳定,实属不易。

盈利预测与投资评级。油价企稳有助于上游业务盈利改善;石化行业景气高位,有助于炼化业务维持高盈利。我们预计公司2018-19年EPS分别为0.54、0.61元,给予2018年EPS与15倍PE,对应8.10元的目标价,维持“优于大市”投资评级。

风险提示。原油价格回落、行业景气下行等。

5.6 卫星石化(002648.SZ):启动限制性股票激励计划,促进项目稳步推进

公司现已拥有年产45万吨丙烷脱氢制丙烯(PDH)装置、年产30万吨聚丙烯(PP)装置、年产48万吨丙烯酸装置、年产45万吨丙烯酸酯装置、年产9万吨高吸水性树脂(SAP)装置、年产21万吨高分子乳液装置以及年产2.1万吨颜料中间体装置。公司正在建设二期年产45万吨丙烷脱氢制丙烯装置、年产22万吨双氧水装置。规划三期年产6万吨SAP装置、年产36万吨丙烯酸及酯装置。

公司年产400万吨/年烯烃项目计划一期项目(250万吨)于2020年三季度建成投产,一期项目配套聚乙烯、环氧乙烷/乙二醇、苯乙烯、丙烯腈等下游装置。

2018Q1丙烯酸及丁酯价格、价差回落。受需求疲软影响,2018Q1丙烯酸平均价格7768元/吨,同比-21.7%,丙烯酸-丙烷平均价差5020元/吨,同比-29.6%;丙烯酸丁酯平均价格9296元/吨,同比-14.7%,丙烯酸丁酯-丙烷平均价差7660元/吨,同比-17.2%。

C3产业链进一步完善。目前公司年产45万吨丙烯装置二期项目进入主体安装阶段,计划2018年底投料试生产;年产15万吨聚丙烯装置计划配套建设;年产12万吨高吸水性树脂三期项目稳步推进,项目主要设备基本订货完成,计划2018年下半年开始进入安装阶段,预计2019年建成使用。

启动限制性股票激励计划,促进项目稳步推进。公司拟定向发行242万股股票用于限制性股票激励计划,其中首次授予220万股,首次授予的激励对象为57名平湖生产基地中层管理人员及技术(业务)骨干,授予价格7.44元/股。此次限制性股票激励计划2018-2020年的考核目标为:(1)平湖基地45万吨/年PDH二期项目于2018年12月31日前具备投料条件;(2)平湖基地年产15万吨聚丙烯项目2019年12月31日前成功建成投产;(3)相比2017年,公司2020年净利润增长率不低于60%。我们认为限制性股票激励计划的实施,有助于公司项目的稳步推进及业绩的稳步提升。

签订乙烷原料及运输协议,保障原料供应。3月15日,公司旗下美国卫星公司与SPMT、NAVIGATOR公司在北京签署乙烷原料供应及运输相关合同,乙烷裂解项目进入实质性启动实施阶段。

盈利预测与投资评级。目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,公司业绩弹性大幅增加。年产400万吨烯烃综合利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2018~2020年EPS分别为0.97、1.34、1.96元,按照2018年EPS及16倍PE,我们给予公司15.52元的目标价,维持“优于大市”投资评级。

风险提示:烯烃项目进展不及预期;产品价格大幅波动。

6. 风险提示

油价大幅波动,产品价格大幅下滑,下游需求不及预期等。

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的,不构成投资建议。如有侵权或违规请及时联系我们,我们将立刻予以删除。返回搜狐,查看更多

责任编辑: