一、宝宝龙周述

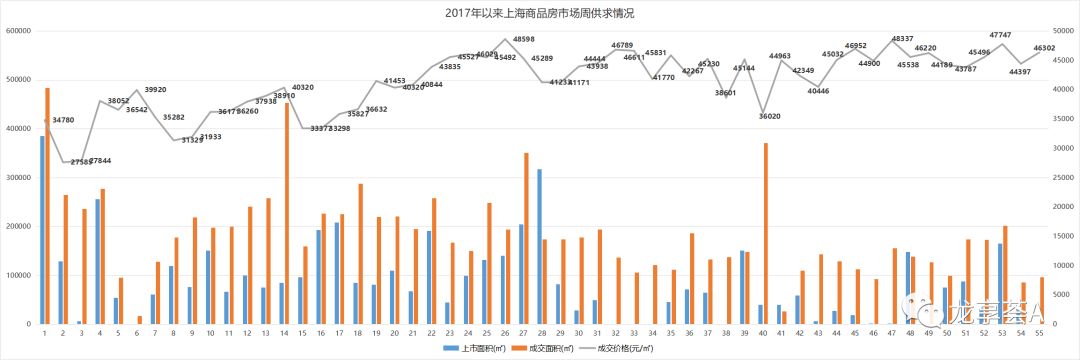

上海楼市综述:上周,全市商品房市场延续了新年伊始的相对平稳状态,成交量及成交价格双双小幅上扬。在此前一周8.6万㎡的基础上,上周成交面积增长了13个百分点,收于9.7万㎡,但仍未突破10万㎡指标线关口,商业及办公市场仍继续低迷表现;从成交价格看,上周46302元/㎡的成交均价与此前一周的44397元/㎡相比,也有超过4%的增幅。

商品住宅市场整体表现上扬,经历了新年首周的低开后,上周成交量有所反弹,由此前一周的6.9万㎡回升至8.2万㎡,增幅近2成,已接近去年8月以来的正常周成交水平。从个案表现看,上周首开的两个项目均表现不俗,其中位于青浦新城板块的大发融悦四季项目实现148套成交,成交面积近1.4万㎡,位列榜首;位于奉贤南桥板块的华谊逸品澜湾项目则以112套成交,成交面积超1万㎡的成绩位居次席;而此前一周斩获周冠的浦东临港板块的东方颐城项目上周延续良好表现,也有60套共5000㎡的房源签约备案。此外还有5个项目的周成交量过千;由于成交结构变化不大,故上周49123元/㎡的成交均价与此前一周的47916元/㎡相比,仅有不到3个百分点的小幅波动,整体量价表现仍保持较平稳势头。但随着春节前还将有10个左右的项目即将拿证开盘,新增供应量的释放也将有效拉动节前市场的成交放量,但受到限价和外围项目占比为主的制约,预计周成交均价并不会出现十分明显的波动。

商业市场上周继续低迷表现,周成交量连续第二周在7000㎡以下的低位徘徊。除宝山淞南高境板块的杰圣家苑项目以成交35套,成交面积1057㎡的成绩延续良好表现外,其他项目的周成交量均未能超过800㎡;从成交价格看,27286元/㎡的周成交均价也与此前一周的27376元/㎡相差无几,在样本量严重不足的情况下,该价格并无太多参考意义。

办公市场表现继续下滑,上周周成交量仅为8000㎡出头,较此前一周的1.1万㎡减少了23个百分点,除莘庄中心项目上周有4套办公成交,成交面积4722㎡外,仅有闵行华漕板块的惠群广场项目的周成交量过千;周成交均价虽由此前一周的31032元/㎡上扬至33696元/㎡,涨幅达到了9%,但由于样本量偏小,而办公市场价格受成交结构变化的影响较大,故该价格同样不具备直接参考意义。

2017年以来上海商品房市场周供求情况

2017年以来上海商品住宅市场周供求情况

2017年以来上海商业市场周供求情况

2017年以来上海办公市场周供求情况

外省区综述:新年伊始,兰州、南京、青岛等近十个城市先后出台了针对当地楼市调控的调整政策,从政策内容看,既有兰州、南京两城市光明正大的放宽限购限制;也有西安、长沙、武汉、郑州、济南、昆山等六城市打着“人才计划”之名放开落户变相松绑;还有合肥官方宣布2016年11月前出让地块不限价的“不同时点不同价”......一时间,楼市调控风向转变的声音甚嚣尘上,甚至引出了人民日报海外版以“楼市调控不会'拉抽屉'”为标题的署名文章,以官宣的口吻强调了市场不必过度解读各地政府的政策微调动作,遏制投机炒房将长期化的观点,以正视听。

从本轮政策调控的显性效果来看,虽然一二线楼市的资产价格体系已基本被锁死,市场交易量大幅减少,环一线城市周边三四线城市的轮动上涨势头也得到了有效控制,但从全面遏制投机炒房、实现房价稳定的目标来看,目前只能说是初见成效,显然还未到大功告成的地步。因此,从十九大以来中央各部委的密集发声和连贯动作来看,调控仍然将会是今年楼市的主旋律,至少在今年十九届三中全会以前,在“加快住房制度改革和长效机制建设”的目标还未落实以前,调控松绑并不具备太大的可能性。

但另一方面,国家和地方的两级财政体系也使得两者之间存在着客观的现实矛盾。正如任志强所言,多个地方政府的负债水平和债务风险正在不断上升,缺钱的巨大压力使得这些城市对楼市下滑的担忧日渐,想法设法“冲关”寻求“解绑”自然成了地方政府的当务之急。

以率先放开部分区域限购的兰州为例,根据2017年9月27日发布的国泰君安研报中提及的地市级政府负债水平和债务风险,兰州、昆明、南宁、贵阳等城市的负债率较高。而从兰州的财政收入情况看,2017年前三季度,兰州财政总收入528.81亿元,其中税收收入128.91亿元,增长20.68%。非税收入43.62亿元,增长0.67%。2016年前三季度,兰州财政总收入461.87亿元,其中税收收入113.06亿元,增长9.58%。非税收入43.33亿元,增长55.13%。两组数据对比可以发现,2017年以来,兰州市非税收入增速下滑明显,而这里面土地收入一般是地方政府非税收入中的大项。由此可见,缺少了土地收入的支持,兰州市的财税压力已然骤增,加之2017年兰州市新增商品房供应面积库存已达571.51万平米,于是乎,借着“因城施策”的口号“精准调控”,适度为本地楼市松绑,自然成了兰州政府的不二选择。

另一个提出“高层次人才首套房不限购”的南京也是一样。2017年,南京市一般公共预算收入完成1271.9亿元,但截止2017年5月份,南京市地方政府债务余额已达2263.3亿元(按2015年实行的新预算法规定全年核定债务余额不能超过2616亿元),按此计算,南京2017年地方政府偿债率(该指标越高,说明偿债能力越弱)已高达205.67%。一边是地方债务余额高企,地方财政吃紧,一边是房地产投资下滑,南京市有此动作也就不足为奇了。

其他几个城市也都类似,或是财政吃紧,或是卖地收入占财政收入比例过高,或是地方债务过多。尤其是高举“人才计划”放开落户购房限制的6个城市,除昆山外,剩下的西安、长沙、武汉、郑州、济南无一不是曾经雄心勃勃力争成为国家中心城市的热点二线城市,一方面是大量市政建设投入的资金缺口需要填补,一方面是城市形象和综合竞争力提升的现实需要,在一线城市严控城市人口规模的大方针下,用最开放的包容心态吸引大学生落户置业,既优化了城市人才结构,又消化了楼市存量,何乐而不为也?

当然,“因城施策、分类调控”的方针提出,既是给了地方财政平衡有压力的各地方政府一定的放权,避免了地方债务风险爆发的危险,同时也表明了这种区域性结构性的支持政策是建立在一定程度上的,即在“房住不炒”的大基调下,视各地政府的实际困难,有条件小幅度的放开。

二、上海板块

1、青浦新城区域:市场无变化

① 青浦先进世纪中心、青浦万达茂及富绅中心上周无成交。

2、虹桥区域:市场无变化

① 恒文星尚湾及农房西郊半岛上周无成交。

3、七宝区域:市场无变化

① 旭辉莘庄中心已于2017年12月底开盘,上周成交4套办公(均价37149元/㎡),表现持平。

② 中铁诺德国际中心、城开中心及万科虹桥云上周均无成交。

4、嘉定新城区域:市场无变化

① 创融嘉天地、香溢都荟及明发商业广场上周均无成交。

5、吴泾区域:市场无变化

① 旭辉浦江国际上周无成交。

② 龙湖剑川路项目尚未开盘。

6、临港区域:东方颐城延续热销态势

① 天健萃园上周成交2套住宅(均价24637元/㎡),表现下滑。

② 东方颐城12月28日首开,上周成交60套住宅(均价24653元/㎡),延续良好表现。

③ 嘉和美苑尚未开盘,凯德新视界、万科金域澜湾及碧桂园浦东星作上周无成交。

(以上数据来源于中国指数研究院)

三、沪外板块

1、杭州下沙区域:市场无变化

① 金隅空港国际上周仍显示无签约,目前已售房源网签进度基本停滞。

2、杭州滨江区域:市场无变化

① 云杉郡上周成交1套商铺(均价24898元/㎡),表现上扬。

② 世茂MALL上周成交3套商铺(均价17450元/㎡),表现上扬。

③ 世茂之西湖、融创杭州印、龙湖春江郦城、康康谷、金铂湾、来福士广场及欧美金融城上周均无成交。

3、天津于家堡区域:市场无变化

① 中惠熙元、富力广东大厦、光耀东方、滨海万达广场、巨川国际大厦及国泰大厦上周均无成交。

4、天津滨海区域:市场无变化

① 世茂玖熙项目目前封盘。

② 众美青城目前无可售房源。

③ 中加示范区目前无可售房源。

(以上数据来源于项目所在地房产交易官网)

四、宝龙周推