海南中旅馥棠公馆

中旅馥棠公馆售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

中旅·馥棠公馆位于海棠湾核心中轴,东临林旺大道、南临商圈片区中轴线龙海路。项目距三亚市区约36公里,距三亚国际凤凰机场约43公里,区位颇为优越。项目东侧依次分布着中国旅游集团旗下的商业、酒店集群,这里也是整个海棠湾一二线临海,开发最为完善的区域,拥享湾区内千亿级别的高端配套。

项目占地约200亩,由A、B、C三个地块组成,容积率1.2-1.5,限高25-36米,规划7-11层的墅级洋房产品,其中东侧A、B地块为11层,西侧C地块为7层,面积段为约142—600㎡多种大平层户型。项目外立面使用了曲线铝板与大面积玻璃环幕,弧形阳台将楼体环绕。同时5.6米双层挑高的入户大堂,让每一栋都有度假酒店般的归家仪式感。

项目外立面使用了曲线铝板与大面积玻璃环幕,弧形阳台将楼体环绕。彼特·罗柏还在建筑表面增加横向线条,让建筑更加灵动,具有海洋的流动感。同时5.6米双层挑高的入户大堂,让每一栋都有度假酒店般的归家仪式感,不吝惜建筑面积的公摊共享,从而尽显居者气度。

项目每种户型均将景观资源利用到极致,采用180°—360°宽幕阳台,层高达3.1—3.6米,虽然面积不同,但是建筑设计一脉同源,户型规划尽皆奢阔合理,每一套都是终极改善的精品之作。

项目的细分户型共有8种之多,其中200㎡以下户型及两套合并规划的约395㎡平层户型主要集中在项目中部,260㎡以上及两套合并规划的约517㎡平层户型主要位于项目东西两侧,具有临河、观海的特点。

户型解读:

小泊户型:建筑面积约 138-142㎡,三室两厅两卫。独立入户玄关,彰显尊贵气质;客餐双厅格局,舒阔空间,演绎美好生活;全南向主卧套房,朝南景观大阳台与客厅、南向次卧相连,纳藏园区四季美景。

奔澜户型:建筑面积约 151-152㎡,三室两厅两卫。一梯一户,专属电梯入户;约6.8米阔尺横厅,尊崇宽境户型;超宽观景阳台,尽揽上层人生景致;高品质私密主卧,邂逅从容美好生活;半封闭式厨房带生活小阳台,采光好无遮挡。

游隐户型:建筑面积约 165㎡,三室三厅三卫。户型方正,功能齐全,大面宽、全景观的空间布局,悦享格调人生;双厅一体,气派待客大厅附赠学习室;双主卧套房,设计独立明卫、衣帽间,且室室带飘窗;巨幕朝南阳台,视野俱佳。

观流户型:建筑面积约 189-198㎡,四室两厅三卫。户型方正,工整布局,奢阔四房人性三卫,采光性极佳;约8.9米大横厅,客餐厅一体连接南向大尺度转角阳台;主卧套房带小阳台,舒适度大大提升。

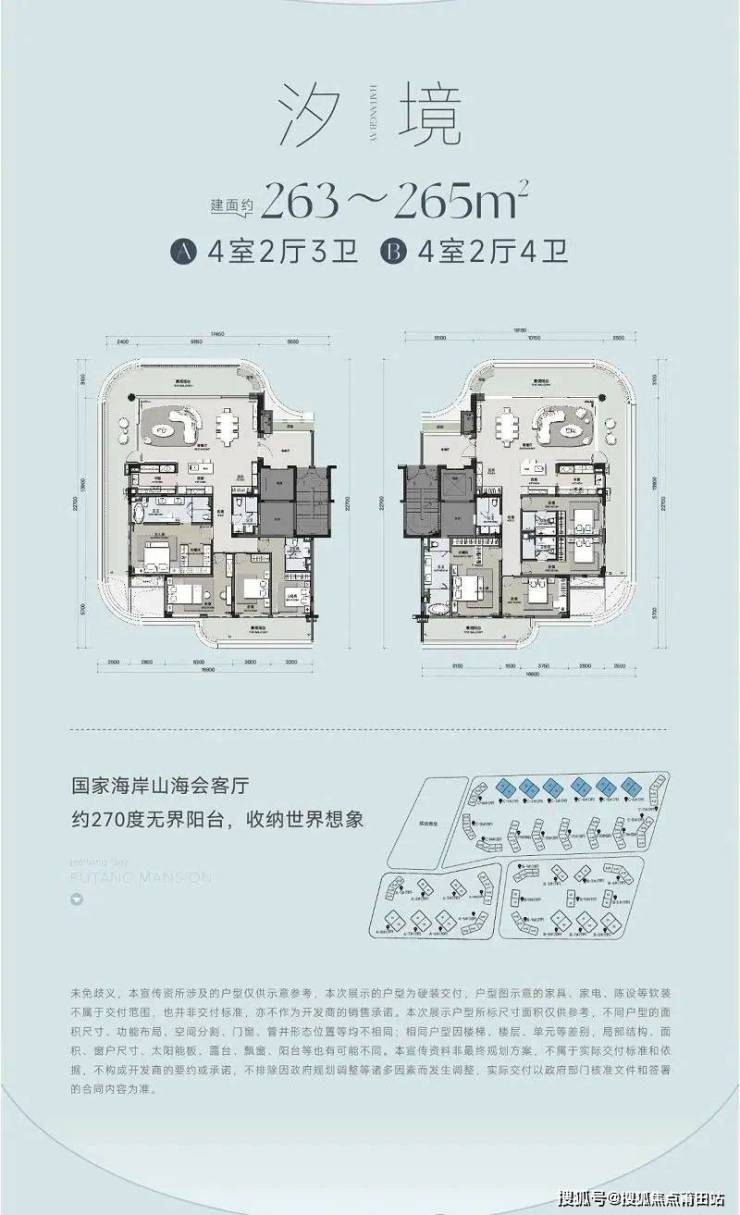

汐境户型:建筑面积约 263-265㎡,四室两厅三/四卫。四居全明户型,约270度无界阳台,开阔观景、品茶休闲好去处;卧室均属于南向,动静分区明显,娱乐休息互不干扰。

宸观户型:建筑面积约 309-315㎡,五室两厅四卫。客厅、餐厅、中厨、西厨几个空间联动,整个公共活动空间互动性很强,空间开阔大气;约270度甲板式观景阳台,可享受超级开阔视野,采光面积大、空间感很好;超大主卧套房,私密性、实用性没得说。

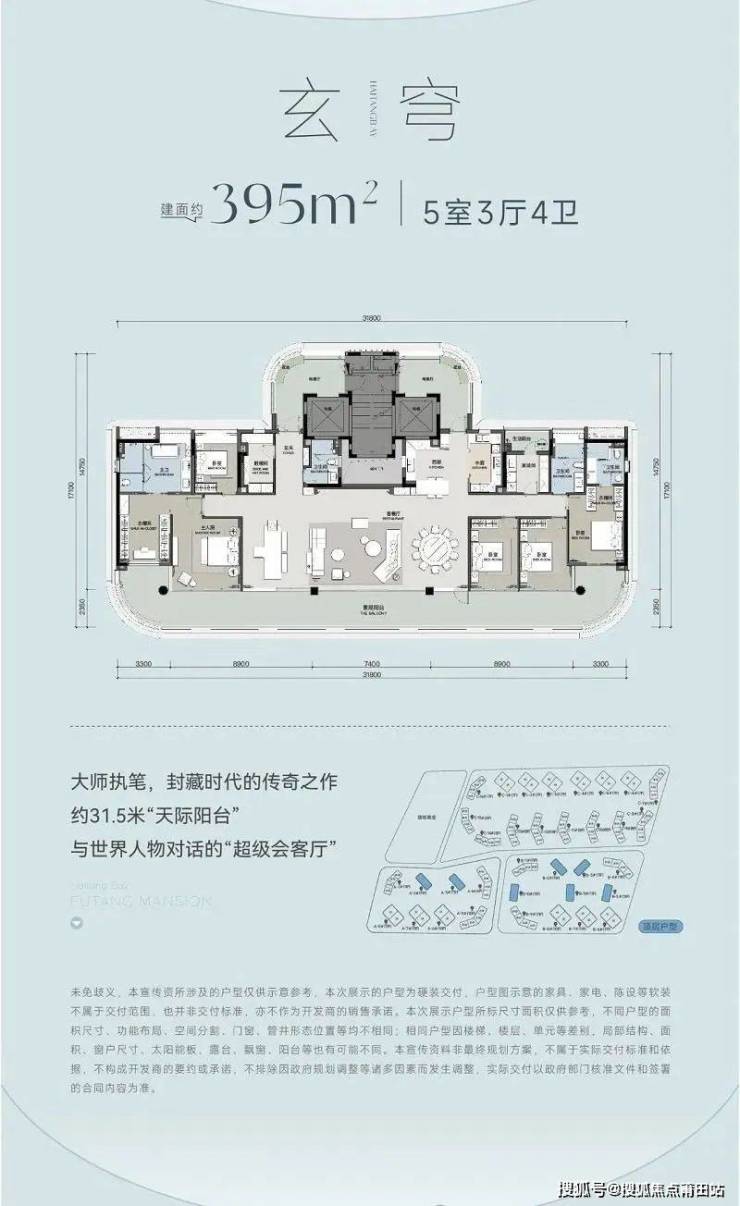

玄穹户型:建筑面积约 395㎡,五室三厅四卫。入户门厅设有玄关,进门仪式感满满,左右都有通道,动线灵活;主卧超大套房与其他卧室分布在客厅两边,动静分区明显,互不干扰;约31.5米“天际阳台,一切美景尽显家中。

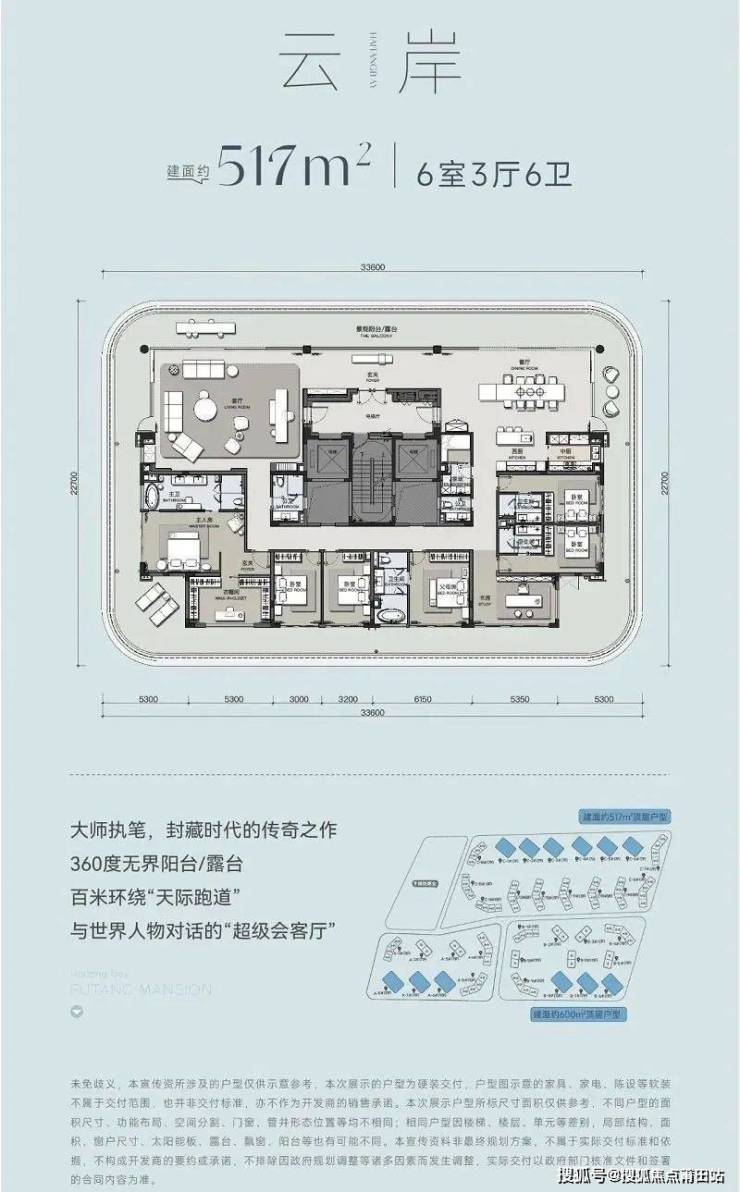

云岸户型:建筑面积约 517㎡,六室三厅六卫。每个空间周正大气,没有特别小的空间,也没有狭长的公共区域,舒适度高;餐厅与中西厨连接,面宽大,使用方便;四个套房设计,私密性强;360度无界观景阳台,百米环绕“天际跑道,视野开阔,南北通透。

海南中旅馥棠公馆

中旅馥棠公馆售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

中旅馥棠公馆售楼处VIP电话/预约VIP热线:400 909 9980【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 909 9980

房产信息:

2024半年刊|新房:市场需求仍趋偏弱,去化分化进一步加剧

深圳一二手住宅成交占比

时隔三年,二手重回市场主导地位

2021年之前,二手一直占据市场主导,新房占比低于4成,2020年上半年达到最低,占比27.5%。至2021年二手房参考价出台之后,打新热潮到来,新房逐渐主导市场,2021年上半年新房成交占比达到68.2%,创历史新高。后续虽然略有下降,但成交占比也维持在六成以上。至2023年,一二手市场成交保持相对平衡,进入2024年,一二手出现明显分化,二手重新回到市场主导地位,新房成交占比大幅下跌至36.2%。

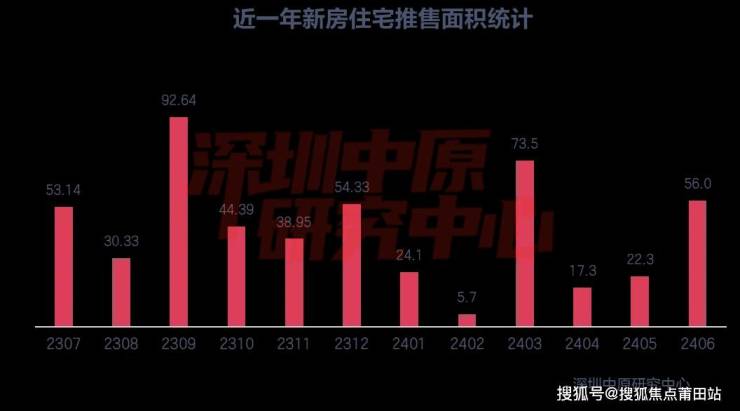

新房住宅

2024年上半年,新房供需回落,市场整体成交量不及预期。在新房住宅方面,凭借较多的土地储备量,龙岗近年来住宅供应一直较多,整体来看,上半年住宅供应量同比下滑近两成。在成交方面,上半年新房住宅成交量跌至六年来低谷,优化调控措施持续出台,市场迎来短暂爆发,但受制于整体宏观走势,后劲明显不足。“以价换量”市场趋势未来一段时间维持不变,低价格段位占比进一步上升;改善型户型需求持续占据市场主导,大户型占比继续提高。在供过于求的市场大背景下,库存量持续攀升,去化时间创近年来高位。展望下半年,宽松政策预期维持不变,仍有望出台更多优化调控措施。

新房供应分析

供应下滑 龙岗成供应主力

2024年上半年,新房供应量同期下滑19.2%,环比下滑36.6%,新房入市节奏放缓明显。在月度分布上,传统入市淡季一二月份市场新增供应较少;三月份市场推售数量大增,为上半年入市最为密集的月份,一方面是金三周期效应,另一方面是深圳优化限购政策、5年期LPR大幅下调的背景下,开发商入市积极性明显提高;四五月份推售数量再次陷入低位,六月份出现一定程度反弹。

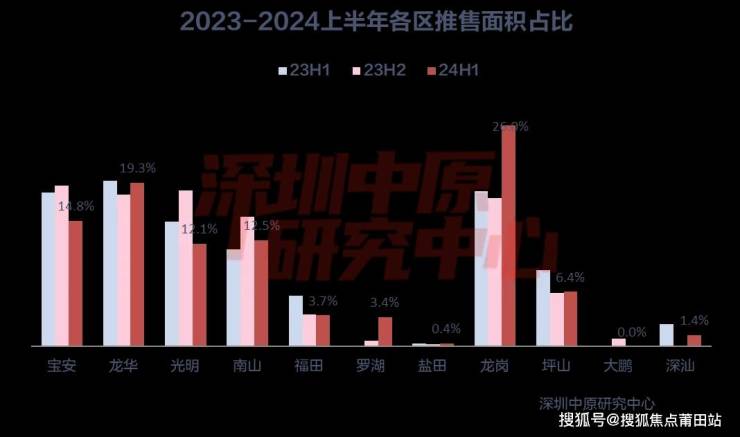

从各区推售面积占比来看,西部依然是供应面积最多的区域,较去年同期占比下滑了4.8%,宝安区供应较多;东部区域推售面积占比上升了4.0%,且主要集中于龙岗区,大鹏区无供应;中部区域推售面积占比上升了0.9%,且主要集中于龙华区。从各区推售面积来看,龙岗区推售面积最多,较去年同期出现较小幅度上升,主要项目有名居山河里、创城云璞花园、美域蓝湾花园。龙华区推售面积位居第二,较去年减少约20%,主要项目有中洲迎玺、宏发悦见和府。宝安区推售面积位居第三,较去年同期跌幅明显,主要项目有鸿荣源·珈誉府。

深圳中原研究中心监测显示,上半年深圳新房开盘项目48个,去年同期为67个,而去年下半年为86个。在区域分布上,龙岗区开盘项目数量最多,为唯一开盘数量超过10个的片区。龙华、光明分别开盘8个、7个位居二、三位,大鹏无项目开盘。在时间分布上,主要集中于三月份,二月份开盘数量最少。

去化不足两成 新房还需猛药

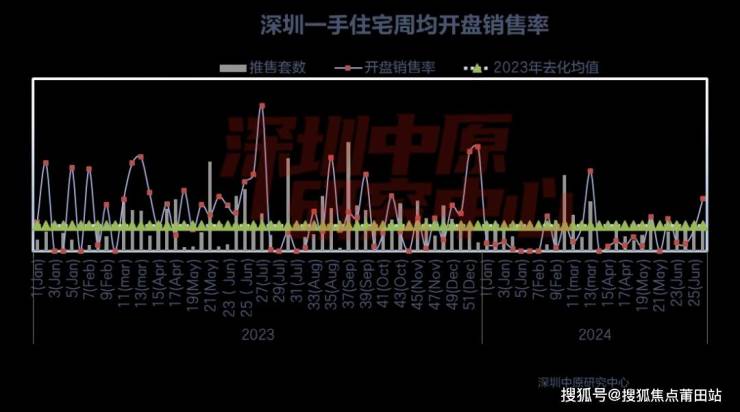

上半年受多重因素作用下,访客指数波动加大,市场信心仍在探底中。受传统春节效应影响,1、2月市场新入市新盘数量较少,访客量跌至半年低谷;春节过后,政策端优化限购等宽松政策持续出台,加上部分优质楼盘入市带动,3月份市场访客量触底回升,处于上半年高位。4月政策效应逐渐减弱,购房者信心持续下滑,访客量持续下滑。5月份政策端再次优化,分区优化住房限购政策出台,市场迎来短暂的爆发期,月末,“528新政”的实施,访客量维持在近期高位。6月随着政策效应的持续释放,新房网签量环比大涨超三成,但受制于目前经济形势的不明朗等因素制约,月末访客量出现下滑。

从开盘销售率看,打新热持续降温,上半年无项目开盘售罄。上半年入市的48个新房住宅项目中,仅6个项目开盘去化率超五成,相比往年大幅度减少。上半年住宅项目整体去化不足两成,超半数项目开盘去化不足一成,多位于龙岗、龙华、光明、坪山等区域,区域分化程度加剧,整体表现不如往年同期。

新房成交分析

成交量仍显低迷 多区价格下降

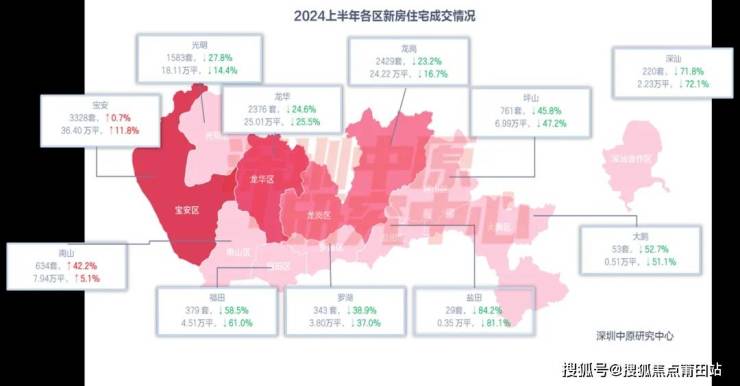

2024年上半年,新房住宅成交套数同比下滑25.1%,环比下滑21.3%;住宅成交面积同比下滑24.7%,环比下滑20.0%。整体来看,上半年新盘供应量显著下滑,加上整体去化一般,多项目表现不及预期,价格降幅少于二手房,市场对新房的关注度减少,成交量下滑严重,库存持续走高。从月度走势看, 上半年无月份成交量破3000,表现差于去年同期。年初成交量普遍较低,3月市场在政策和新房供应量增加的刺激下,成交量逐渐修复。4、5月份市场表现平淡,成交量无太大变化。6月市场在限购政策调整和“528新政”的带动下,成交量处于上半年高位。 2024年上半年,全市多区新房住宅成交价格出现下降,仅深汕合作区价格出现上升。从区域来看,西部区域光明区下滑超两位数,主要受到近年来片区供应持续增加,市场竞争加剧等因素影响,多数楼盘加大折扣力度,“以价换量”明显;中部区域罗湖、龙华区下滑超两位数,罗湖区价格下滑幅度为各区最大;东部区域深汕合作区表现抢眼,得益于良好的产业规划,市政基础配套逐渐完善,未来前景逐渐被市场看好,龙岗、大鹏区下滑幅度超两位数。

九区成交下滑 龙岗占比提升最多从各区新房住宅成交情况来看,两区成交量上升,九区成交量下跌。西部区域南山、宝安成交量同比正增长,表现明显优于其他区域,光明跌幅超两位数。中部区域三区跌幅较大,福田下滑超五成。东部区域五区均下滑,盐田、大鹏成交套数不足百套,盐田、深汕、大鹏成交量下滑超五成。

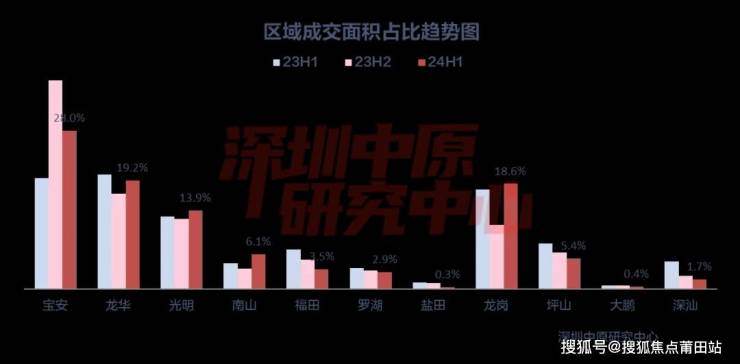

从各区成交面积占比走势看,宝安、龙华、龙岗位居前三,大鹏、盐田占比相对较小,其中龙岗占比提升较大,主要是上半年片区供应量较大,叠加部分新房折扣力度加大,一定程度上加快新房成交。宝安占比下滑幅度最大,主要是上半年片区供应量明显下滑,新盘去化率较去年进一步走低。

区域成交分析

民治位居第一,TOP5片区成交价仅前海上升

2024年上半年,民治片区住宅成交占比位居第一,占比较2023年有所下滑。主要是片区近年来供应量始终较多,库存量大,折扣力度不减,叠加新政效应刺激下,成交量依然处于全市较好水平,成交套数进入TOP10的项目有鸿荣源尚云、中洲迎玺。沙井片区成交占比位居其次,主要得益于供应量较大的项目鸿荣源·珈誉府、万丰海岸城,两者均进入上半年成交套数TOP10,其中鸿荣源•珈誉府位居第一。光明片区位居第三,成交占比较往年下滑较大,主要是片区供应量近年来较大,位置距离城市核心区较远,市场不稳定情况下价格下跌幅度大,购房者置业信心不足。

新房成交结构分析

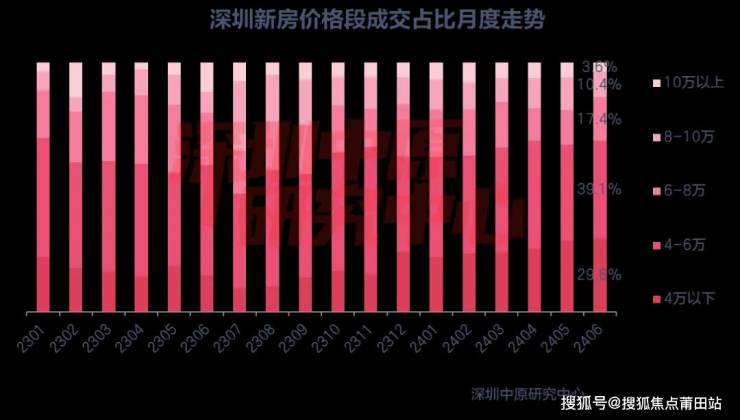

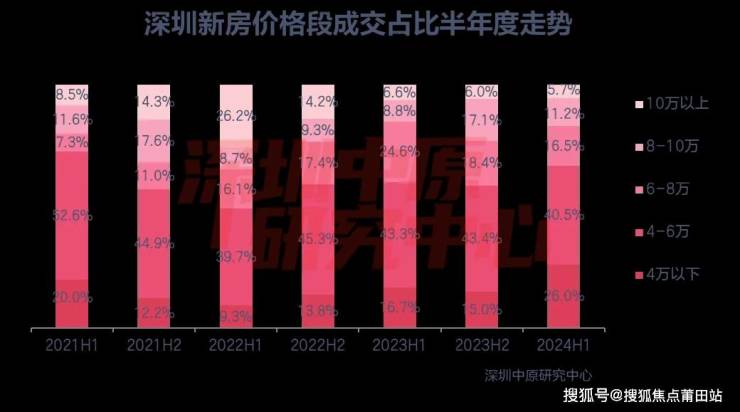

新房价格下降,6万以下是成交主力

从价格段成交看,高价楼盘占比减少,相反,低价楼盘占比增加。4-6万价格段成交占比40.5%位居第一,环比下滑2.9%,该价格段成交项目主要有鸿荣源·珈誉府、星河·星悦云邸、鸿荣源尚云、万丰海岸城。4万以下价格段成交占比26.0%位居其次,大幅上升了11.0%,一方面得益于该价格段位供应量持续增加,主要位于龙岗、坪山一带;另一方面,项目的“以价换量”一定程度上导致了该价格段位成交量增加,成交量较多的项目有名居·山河里、星河盛境御府、润宏城。6-8万价格段位成交占比16.5%位居第三,下降了2.0%,主要分布于龙华、南山一带,此价格段内销量较高的项目有中洲迎玺、中海珑悦理家园。10万以上价格段位占比持续下滑,主要分布于南山、福田,成交项目较多的有壹湾臻邸。

改善型户型占据主导

从面积段成交看,90-144平户型成交占比始终位居第一,大户型占比持续上升。上半年,90-144平户型占比下滑了1.0%,仍遥遥领先其他户型段,主要有鸿荣源·珈誉府、星河•星悦云邸、名居·山河里项目。60-90平户型占比位居其次,上升了1.0%,上升幅度为各面积段之首,主要有鸿荣源尚云、中海时光境项目。大户型占比持续上升,主要是深铁前海时代项目。

存量分析

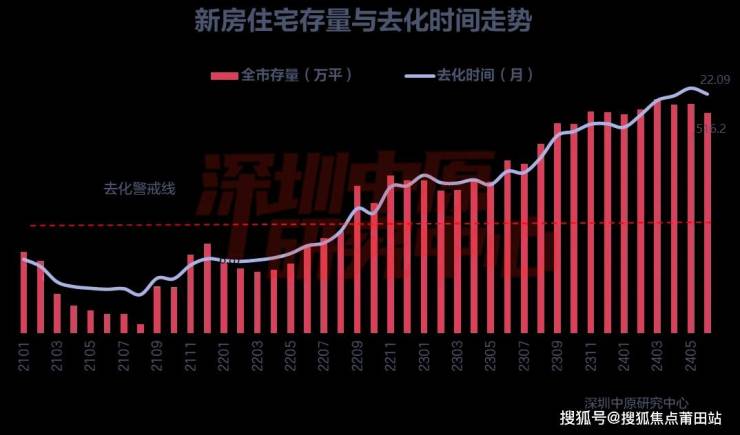

新房存量居高不下

上半年全市住宅库存量和去化时间均位居近年来新高。一二月份市场成交量较少,库存量与去化时间持续走高;三月份市场入市数量大增,但市场成交量依然无太大变化,推动库存量创近年来新高;四五月份市场推售面积较少,成交量有所修复,库存量小幅度下降,但五月份去化时间仍创近年来高位;6月份新政效应持续释放,成交量位居上半年高位,带动库存量和去化时间下降。

龙岗存量最多,深汕去化周期最长

从各区住宅存量来看,当前库存最多的是龙岗,存量110.7万平;其次为龙华、光明,存量分别为100.8万平、76.4万平。龙岗上半年库存量增长最多,其次是深汕、龙华。龙岗上半年入市数量为全市最多,新房去化节奏缓慢,带动库存量增长较多。龙华库存也面临较大压力,上半年7个住宅项目取证,新房内卷加大,去化缓慢。上半年多区库存量上升,仅部分区域出现小幅度下滑。

从去化时间来看,深汕、坪山、盐田位居前三,东部区域明显多于东部、中部区域。深汕去化时间86.4个月,较年初增长了48.0个月,库存压力持续攀升。坪山去化时间37.3个月,较年初增长了10.3个月,虽然项目折扣力度大,交通设施逐渐完善,但居住氛围仍显缺乏。宝安去化时间为全市最低,仅为9.1个月,为全市唯一低于10个月的区域。

新房成交排行榜

鸿荣源•珈誉府获得成交套数第一

网签数据显示,鸿荣源·珈誉府上半年共成交691套,成交量位居第一,其次是深铁前海时代成交458套、星河·星悦云邸成交348套。住宅套数TOP10中龙华占据三个,宝安、龙岗、光明各占据两个位居其次;南山占据一个。住宅项目成交套数TOP10共成交3479套,较同期减少979套。

深铁前海时代以70.5亿成交额获得上半年住宅项目成交金额TOP10冠军,其次是鸿荣源•珈誉府,成交32.8亿元,中洲迎玺位居第三。TOP10中仅有1个项目均价位于十万以上,位于南山前海片区。

住宅项目成交金额TOP10共成交240.2亿元,较同期减少96.8亿。

深圳地铁集团获得开发商金额第一上半年鸿荣源共网签住宅10.9万平,位居住宅项目开发商成交面积TOP10榜首,二三位分别是华润置地、深圳地铁集团。

鸿荣源网签的住宅项目主要有鸿荣源·珈誉府、鸿荣源尚云。

住宅成交面积TOP10开发商共计成交64.8万平。

网签数据显示,上半年深圳新房住宅成交金额TOP3分别为深圳地铁集团、鸿荣源、招商地产。在近七年中,华润置地四次占据开发商成交金额TOP3位置,其次为深圳地铁集团、鸿荣源、万科各占据三次,招商地产、佳兆业分别占据两次位居第三。

总结

上半年新房市场需求仍趋偏弱,去化分化进一步加剧。在供过于求的市场背景下,购房者买房决策时间延长,楼盘折扣力度、楼盘建造品质、片区配套、性价比等因素越来越重要。传统高去化区域今年明显走低,无项目开盘售罄更是创近年来低位,销售时间大幅延长成为当下开发商面临的困境。展望下半年,市场供应有望继续上升,新政效应刺激下成交量有望继续修复,供过于求的市场局面短期来看仍不会逆转。