海南保利C+国际博览中心

保利C+国际博览中心售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

海南三亚保利C+国际博览中心是由保利地产海南区域公司在三亚开发的大型会展综合体地产项目,是保利集团与政府合作建设海南会展经济项目。总占地面积14.9万㎡,总建面约17.5万㎡,容积率1.2,分两期开发,涵盖会展、办公、商业、酒店四大核心业态,是一座集展览、会议、大型商业配套、公共服务设施及景观环境等功能于一体的多元业态会展综合体,建成后将弥补三亚大型会展,对外商贸平台不足,提升三亚国际性会展承载力,为海上丝绸之路沿线文化、商贸、科技等展览、交流、交易提供强有力会展商务平台。

◎ 三亚保利C+国际博览中心 效果图

。约20家国际奢华酒店、中免免税城成熟运营的支撑,能够推动高端文旅消费活动的开展,海棠湾的商业配套逐步加强;超级万象城、中免太古免税城三期、Hello Kitty主题乐园,海棠故事等文商旅项目,将在2025年全岛封关前逐步落成,进一步充实了片区文商旅综合接待力。

交通上,三亚依托全岛路网,岛内3小时通达;航空方面,三亚机场新国际航站楼投用,国际航线逐步恢复,同步规划建设三亚新机场,实现全球主要发达经济体1日即可到达,全国主要城市4小时覆盖,便捷交通可进一步满足三亚商务、旅游发展需求。

保利国际博览中心的落地,在焕新海棠湾板块界面的同时,填补了海棠湾专业展馆及大型会议场地的空白,进一步壮大了三亚会展业的资源优势。

主体,集展览会议与配套商业、酒店、生活服务业态功能、公共服务设施及景观环境等于一体的国际会展综合体。

保利国际博览中心作为海南省重点建设项目,结合国家海岸优势资源,为三亚的经济驱动注入新鲜活力,进一步优化三亚产业结构,为推动国家海岸格局升级提供重要的经济发展载体。

项目总建筑面积达50800㎡,分为约28000㎡会展中心及约11000㎡会议中心。其中,室内净展览面积高达15200㎡,会议可使用面积约2554㎡。

产品户型图:57㎡平层展示

产品户型图:96㎡平层展示

96㎡客厅

96㎡主卧

96㎡次卧

【LOFT】57㎡户型图

【LOFT】57㎡客厅

【LOFT】57㎡卧室

【LOFT】57㎡卧室内卫生间

【LOFT】96㎡户型图

【LOFT】96㎡客厅

【LOFT】96㎡一楼卧室

【LOFT】96㎡二楼客厅工作室

【LOFT】96㎡二楼卧室

【带花园露台】99-124㎡户型图(送空中花园露台)

【端头位置】144㎡户型图

项目配套:

国家海洋公园、梦幻娱乐不夜城、解放军301总院海南分院、免税购物中心、68环球美食街、五星级IMAX万达娱乐影城、亚特兰蒂斯酒店、保利瑰丽酒店等32家国际滨海酒店、世界一流游艇基地、国际锦标赛级高尔夫球场、“神州第一泉”南田温泉、蜈支洲岛等高端旅游设施

亚特兰蒂斯水上乐园

海昌梦幻不夜城

海棠湾国际免税城

解放军301海南分院

海南保利C+国际博览中心

保利C+国际博览中心售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

保利C+国际博览中心售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

半年总结+趋势预判|政策频出 助推市场复苏

中原研究-2024深圳楼市半年刊

序言:政策托底 一二手分化加剧 以价换量成主题

2024年上半年国内经济形势好于预期,但也呈现两极分化,内冷外热的局面。一方面是全球经济企稳,外部需求有所回暖。另一方面发达国家去库存结束,进口需求回归。同时,国内企业加速出海,优化全球布局,经济抗压和稳定性增强。多重利好下国内出口超预期增长,但内需偏弱,投资、消费皆放缓的态势不改,经济对外需的依赖程度较高,而内在动力不足。再加上今年作为全球大选年,外部不确定性上升。地缘政治局势紧张,中美、中欧贸易摩擦加剧。从与经济周期高度正相关的财政税收收入也可以看出,今年财政税收负增长,表明国内经济虽有所改善但下行压力依然较大。

解决内需偏弱,增强经济发展内在动力,关键在于解决房地产下行问题。投资、消费放缓,就业、收入下降,根源在于房地产极度低迷。国常会指出,“房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局”。因此,稳经济的关键是稳楼市,上半年救市信号强烈,政策上延续宽松趋势,并且力度进一步加大。

中央层面,2月LPR下调25个基点,为历史单次最大降幅。4月30日政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,消化存量、优化增量成为未来房地产调控的主要方向。这是时隔八年之后再提“去库存”,也为一线城市限购松绑提供了依据。5.17央行政策组合拳,降首付比例、降商贷、公积金贷款利率,首付比例、利率已经降至历史最低点。6月7日国常会以较大篇幅再提“去库存”,表明“去库存”工作成为楼市短期首要任务。同时,央行、住建部会议多次明确收购已建成存量商品房用作保障性住房。通过收购去库存加快存量商品房销售,加大保障性住房供给,推动构建房地产“市场与保障”双轮驱动发展的新模式。

为响应中央政策,根据因城施策原则,各地方政府也相应在限购、首付比例、贷款利率等方面做出调整。重点是一线、新一线,成为本轮调整的主要城市。除了一线城市以外,其余城市基本完全取消楼市限制措施。中央多次为房地产发声,加上频繁的政策松绑,明显改善了市场预期,各地方楼市成交也出现明显回升。

从深圳市场来看,楼市政策频出,政策松绑之密集、力度之大,堪称历史之最。2月春节前,深圳松绑限购,深户取消社保限制,非深户社保5改3。3月深圳取消7090限制,满足日益增长的改善需求。5月初深圳再次放松限购,分区优化限购政策。5月底,深圳响应央行517新政,降低首付比例和贷款利率,首套首付比例由3成降至2成,贷款利率由3.85降至3.5%。此次利率下调35BP,为单次最大降幅,首付比例也降至历史最低,政策力度已经超过2008年救市力度。

在政策支持下,深圳房地产市场也活跃起来,流动性显著增强。但最显著的特征是二手活跃新房低迷,一二手分化加剧。数据上来看,上半年二手住宅成交是新房的1.76倍,客户更加青睐二手房。市场从2021至2022年进入打新热潮,新房主导市场。至2023年一二手相对均衡,2024年,二手重新回到市场主导地位。一方面,二手价格经历了近三年的持续调整后,房价跌幅大,相对于周边新房,二手价格、户型方面更具性价比。另一方面,新房价格受管控,跌幅不如二手,一二手基本不再存在倒挂。同时近两年新房维权普遍,质量不佳、使用率不高等问题突出,客户对新房信心不足。因此,客户逐渐流向二手市场,二手成交出现明显回升,月成交稳定在4000套上下。

虽然市场成交活跃起来,但以价换量的局势未变。新房市场,开发商延续去年的降价促销政策,甚至不少开发商在原有折扣上再次大降价,坪山、龙岗、光明等地区出现不少破价项目,折后价格远低于周边二手,虽然有一定效果,但是也进一步冲击了市场。二手市场也是如此,成交量的上涨并未带动价格上行,成交依然以笋盘为主,量变尚未引起质变。

展望下半年,稳楼市仍是政府重点目标。但楼市下行趋势尚未扭转,下半年政策松绑还有较大空间。

宏观调控

新政力度持续加大, 政策调控次数大幅增长

据中原地产研究中心统计,今年上半年累计房地产调控政策次数约400余次,同比去年上升近一倍,楼市调控次数大幅增长。在调控时间上,二季度政策调控次数多于一季度,二季度政策力度明显加大;在调控政策内容上,仍以公积金贷款放宽、购房补贴为主,此外全国大多数城市已实施取消限购、取消利率下限、降低首付比例等措施,进一步降低购房者置业成本、降低上车门槛,加快楼市去库存步伐;在调控城市分布上,一线城市依然比较谨慎,但调控力度较往年进一步加大,其他大部分城市均从不同方面出台措施刺激市场需求。

§

深圳限购政策持续优化 政策力度显著增强

§

§

上半年,深圳房地产调控政策持续出台,政策力度较往年进一步增强。为更好适应房地产发展新常态,满足不同户籍人群、刚需及改善群体的住房需求,先后于2月份和5月份出台优化限购政策,有助于释放市场潜在需求。在新房领域,取消“7090”政策和出台新建筑设计规则,未来新房大户型供应占比将进一步增大,居住舒适度显著增强。在二手房领域,“以旧换新”,取消“二手房参考价”,存量房评估价格更新等政策,进一步降低二手房交易成本,促进二手房市场回暖。528新政的实施,进一步降低居民购房门槛,减轻还贷压力,市场出现短暂爆发,但受经济承压等因素制约,政策有效性仍显不足。总体而言,上半年深圳政策力度较往年同期显著增强,6月份二手房市场成交量创3年新高,新政效应持续释放;下半年市场面临的不稳定因素依然较多,政策力度有望进一步加大。

土地市场

土地供应

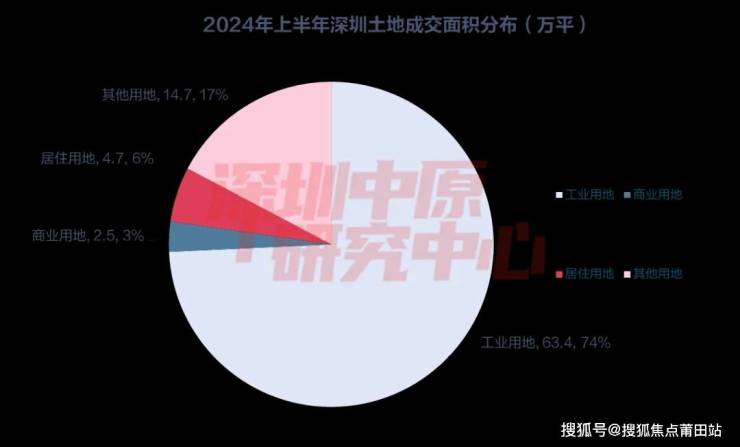

上半年深圳土地市场成交宗数较去年明显减少,居住用地面积供应大减,工业用地仍占据主导。在区域分布上,深汕区、龙华区成交宗数最多。

§

土地出让面积狂降7成

§

§

根据深圳中原研究中心监测,2024年上半年土地市场的成交面积较去年同期减少71.2%,成交金额同比减少68.5%。相较于去年,今年深圳上半年成交土地23宗,与去年同期相比减少10宗。工业用地成交17宗,占比73.9%,均以底价成交;其他用地成交3宗,位居第二;商业用地成交2宗,居住用地成交1宗,略高于底价成交。

居住用地分析

§

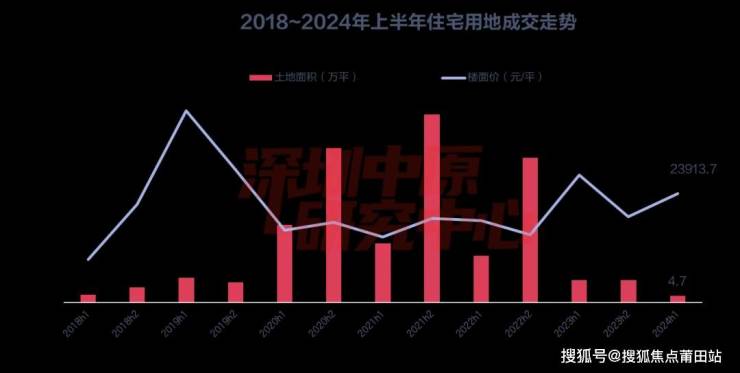

上半年仅1宗宅地供应,创7年来新低

§

上半年只出让1宗居住用地,较去年同期减少6宗,为近七年来低谷。该地位于龙华区民治街道,出让面积4.7万平,同比下降69.3%,成交金额51.8亿,同比下降75.5%,楼面价23913.7元/平,小幅度溢价成交,预计下半年居住用地供应会有所增加。

上半年各类型土地供应中,工业用地成交面积63.4万平,占比74%位居第一;其次为其他用地、居住用地。在各区分布中,龙华区、深汕合作区成交宗数较多;在成交面积上,深汕合作区位列第一。

土地排行榜

§

深超总T207-0060地块仍占均价榜首

§

根据深圳中原研究中心的统计,中建壹品投资发展有限公司、湖北文旅园区建设发展集团有限公司以51.79亿元联合竞得A808-0025宗地,溢价0.2%成交,为今年上半年唯一的住宅用地。A808-0025地块位于龙华区民治街道,无保障房配套供应,采用“单限单竞+摇号”规则,取消新房限价,但需提供普通商品住房销售价格的承诺函。

自2022年以来,楼面价前十中多集中于西部区域的龙华、宝安区,合计占据八个,主要得益于区域可供地面积较多,片区配套逐渐完善,市场认可度高。福田、罗湖等四区无宅地供应。近三年新房限价最高地块是T207-0060,由中海地产竞得,毛坯限价13.3万/平,受到市场普遍关注。

注:以上为《中原研究-2024深圳楼市半年刊》内容节选

完整报告可在后台回复“2024半年报”获取