海南保利C+国际博览中心

保利C+国际博览中心售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

海南三亚保利C+国际博览中心是由保利地产海南区域公司在三亚开发的大型会展综合体地产项目,是保利集团与政府合作建设海南会展经济项目。总占地面积14.9万㎡,总建面约17.5万㎡,容积率1.2,分两期开发,涵盖会展、办公、商业、酒店四大核心业态,是一座集展览、会议、大型商业配套、公共服务设施及景观环境等功能于一体的多元业态会展综合体,建成后将弥补三亚大型会展,对外商贸平台不足,提升三亚国际性会展承载力,为海上丝绸之路沿线文化、商贸、科技等展览、交流、交易提供强有力会展商务平台。

◎ 三亚保利C+国际博览中心 效果图

。约20家国际奢华酒店、中免免税城成熟运营的支撑,能够推动高端文旅消费活动的开展,海棠湾的商业配套逐步加强;超级万象城、中免太古免税城三期、Hello Kitty主题乐园,海棠故事等文商旅项目,将在2025年全岛封关前逐步落成,进一步充实了片区文商旅综合接待力。

交通上,三亚依托全岛路网,岛内3小时通达;航空方面,三亚机场新国际航站楼投用,国际航线逐步恢复,同步规划建设三亚新机场,实现全球主要发达经济体1日即可到达,全国主要城市4小时覆盖,便捷交通可进一步满足三亚商务、旅游发展需求。

保利国际博览中心的落地,在焕新海棠湾板块界面的同时,填补了海棠湾专业展馆及大型会议场地的空白,进一步壮大了三亚会展业的资源优势。

主体,集展览会议与配套商业、酒店、生活服务业态功能、公共服务设施及景观环境等于一体的国际会展综合体。

保利国际博览中心作为海南省重点建设项目,结合国家海岸优势资源,为三亚的经济驱动注入新鲜活力,进一步优化三亚产业结构,为推动国家海岸格局升级提供重要的经济发展载体。

项目总建筑面积达50800㎡,分为约28000㎡会展中心及约11000㎡会议中心。其中,室内净展览面积高达15200㎡,会议可使用面积约2554㎡。

产品户型图:57㎡平层展示

产品户型图:96㎡平层展示

96㎡客厅

96㎡主卧

96㎡次卧

【LOFT】57㎡户型图

【LOFT】57㎡客厅

【LOFT】57㎡卧室

【LOFT】57㎡卧室内卫生间

【LOFT】96㎡户型图

【LOFT】96㎡客厅

【LOFT】96㎡一楼卧室

【LOFT】96㎡二楼客厅工作室

【LOFT】96㎡二楼卧室

【带花园露台】99-124㎡户型图(送空中花园露台)

【端头位置】144㎡户型图

项目配套:

国家海洋公园、梦幻娱乐不夜城、解放军301总院海南分院、免税购物中心、68环球美食街、五星级IMAX万达娱乐影城、亚特兰蒂斯酒店、保利瑰丽酒店等32家国际滨海酒店、世界一流游艇基地、国际锦标赛级高尔夫球场、“神州第一泉”南田温泉、蜈支洲岛等高端旅游设施

亚特兰蒂斯水上乐园

海昌梦幻不夜城

海棠湾国际免税城

解放军301海南分院

海南保利C+国际博览中心

保利C+国际博览中心售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

保利C+国际博览中心售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

2024半年刊|新房:市场需求仍趋偏弱,去化分化进一步加剧

深圳一二手住宅成交占比

时隔三年,二手重回市场主导地位

2021年之前,二手一直占据市场主导,新房占比低于4成,2020年上半年达到最低,占比27.5%。至2021年二手房参考价出台之后,打新热潮到来,新房逐渐主导市场,2021年上半年新房成交占比达到68.2%,创历史新高。后续虽然略有下降,但成交占比也维持在六成以上。至2023年,一二手市场成交保持相对平衡,进入2024年,一二手出现明显分化,二手重新回到市场主导地位,新房成交占比大幅下跌至36.2%。

新房住宅

2024年上半年,新房供需回落,市场整体成交量不及预期。在新房住宅方面,凭借较多的土地储备量,龙岗近年来住宅供应一直较多,整体来看,上半年住宅供应量同比下滑近两成。在成交方面,上半年新房住宅成交量跌至六年来低谷,优化调控措施持续出台,市场迎来短暂爆发,但受制于整体宏观走势,后劲明显不足。“以价换量”市场趋势未来一段时间维持不变,低价格段位占比进一步上升;改善型户型需求持续占据市场主导,大户型占比继续提高。在供过于求的市场大背景下,库存量持续攀升,去化时间创近年来高位。展望下半年,宽松政策预期维持不变,仍有望出台更多优化调控措施。

新房供应分析

供应下滑 龙岗成供应主力

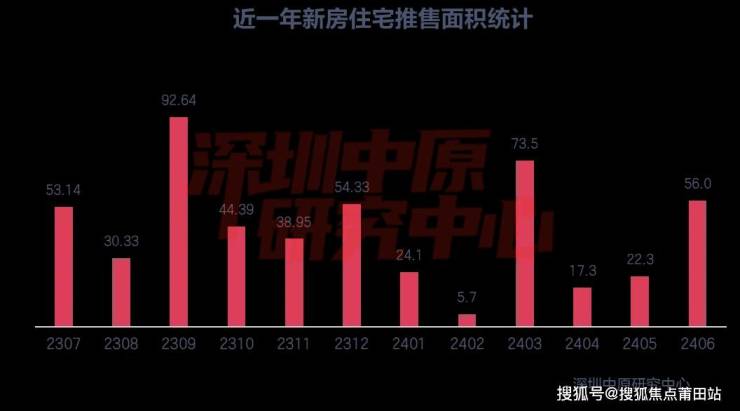

2024年上半年,新房供应量同期下滑19.2%,环比下滑36.6%,新房入市节奏放缓明显。在月度分布上,传统入市淡季一二月份市场新增供应较少;三月份市场推售数量大增,为上半年入市最为密集的月份,一方面是金三周期效应,另一方面是深圳优化限购政策、5年期LPR大幅下调的背景下,开发商入市积极性明显提高;四五月份推售数量再次陷入低位,六月份出现一定程度反弹。

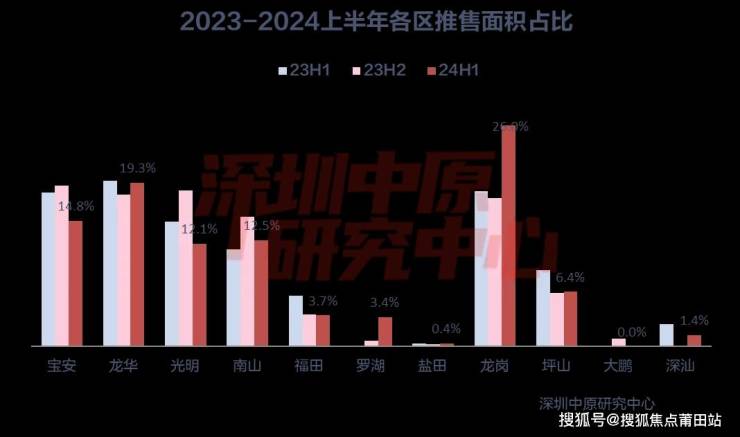

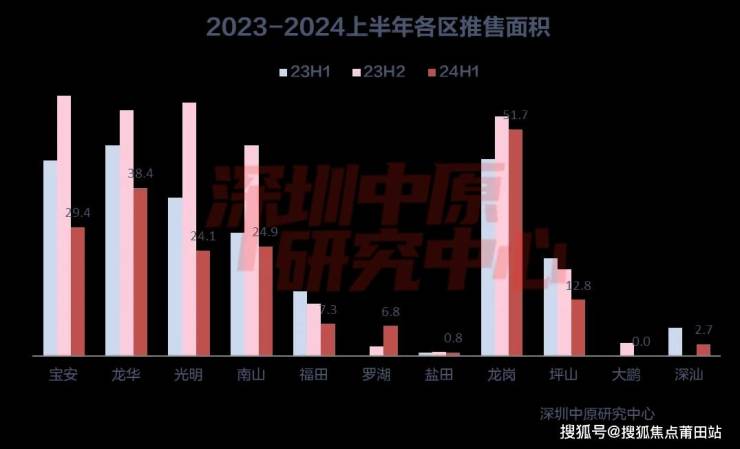

从各区推售面积占比来看,西部依然是供应面积最多的区域,较去年同期占比下滑了4.8%,宝安区供应较多;东部区域推售面积占比上升了4.0%,且主要集中于龙岗区,大鹏区无供应;中部区域推售面积占比上升了0.9%,且主要集中于龙华区。从各区推售面积来看,龙岗区推售面积最多,较去年同期出现较小幅度上升,主要项目有名居山河里、创城云璞花园、美域蓝湾花园。龙华区推售面积位居第二,较去年减少约20%,主要项目有中洲迎玺、宏发悦见和府。宝安区推售面积位居第三,较去年同期跌幅明显,主要项目有鸿荣源·珈誉府。

深圳中原研究中心监测显示,上半年深圳新房开盘项目48个,去年同期为67个,而去年下半年为86个。在区域分布上,龙岗区开盘项目数量最多,为唯一开盘数量超过10个的片区。龙华、光明分别开盘8个、7个位居二、三位,大鹏无项目开盘。在时间分布上,主要集中于三月份,二月份开盘数量最少。

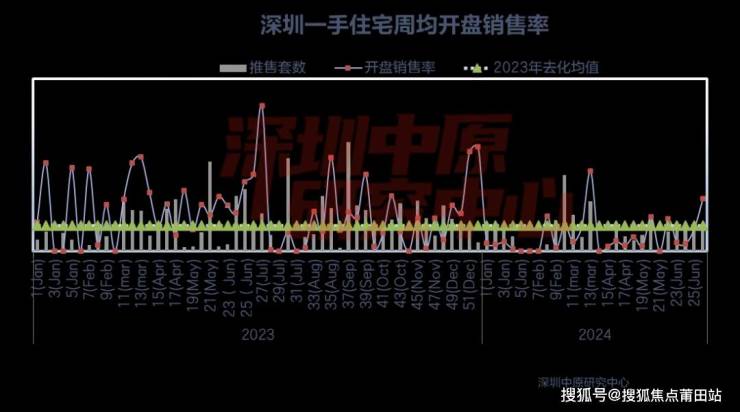

去化不足两成 新房还需猛药

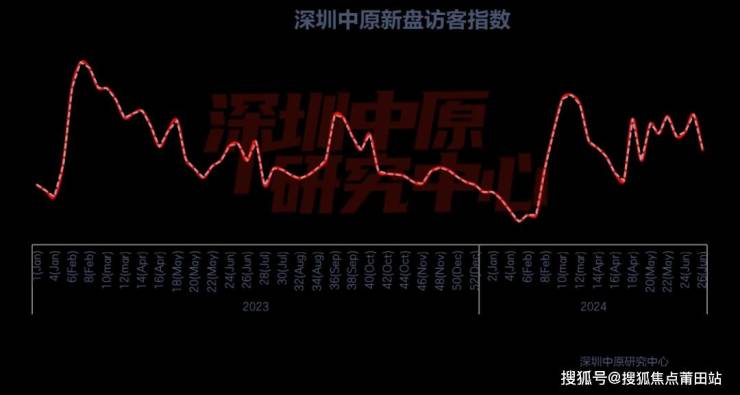

上半年受多重因素作用下,访客指数波动加大,市场信心仍在探底中。受传统春节效应影响,1、2月市场新入市新盘数量较少,访客量跌至半年低谷;春节过后,政策端优化限购等宽松政策持续出台,加上部分优质楼盘入市带动,3月份市场访客量触底回升,处于上半年高位。4月政策效应逐渐减弱,购房者信心持续下滑,访客量持续下滑。5月份政策端再次优化,分区优化住房限购政策出台,市场迎来短暂的爆发期,月末,“528新政”的实施,访客量维持在近期高位。6月随着政策效应的持续释放,新房网签量环比大涨超三成,但受制于目前经济形势的不明朗等因素制约,月末访客量出现下滑。

从开盘销售率看,打新热持续降温,上半年无项目开盘售罄。上半年入市的48个新房住宅项目中,仅6个项目开盘去化率超五成,相比往年大幅度减少。上半年住宅项目整体去化不足两成,超半数项目开盘去化不足一成,多位于龙岗、龙华、光明、坪山等区域,区域分化程度加剧,整体表现不如往年同期。

新房成交分析

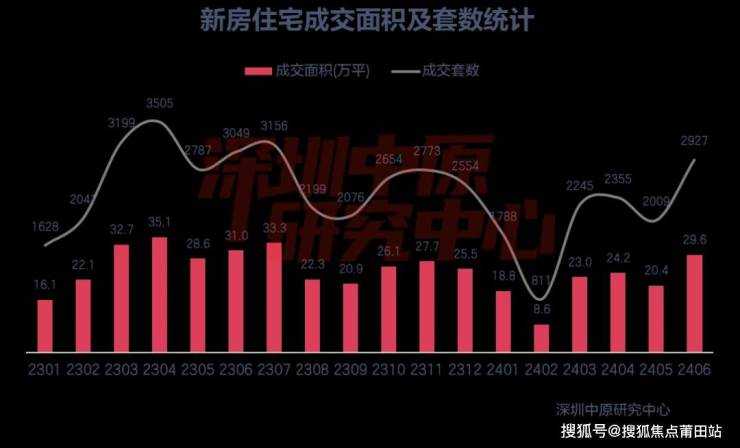

成交量仍显低迷 多区价格下降

2024年上半年,新房住宅成交套数同比下滑25.1%,环比下滑21.3%;住宅成交面积同比下滑24.7%,环比下滑20.0%。整体来看,上半年新盘供应量显著下滑,加上整体去化一般,多项目表现不及预期,价格降幅少于二手房,市场对新房的关注度减少,成交量下滑严重,库存持续走高。从月度走势看, 上半年无月份成交量破3000,表现差于去年同期。年初成交量普遍较低,3月市场在政策和新房供应量增加的刺激下,成交量逐渐修复。4、5月份市场表现平淡,成交量无太大变化。6月市场在限购政策调整和“528新政”的带动下,成交量处于上半年高位。 2024年上半年,全市多区新房住宅成交价格出现下降,仅深汕合作区价格出现上升。从区域来看,西部区域光明区下滑超两位数,主要受到近年来片区供应持续增加,市场竞争加剧等因素影响,多数楼盘加大折扣力度,“以价换量”明显;中部区域罗湖、龙华区下滑超两位数,罗湖区价格下滑幅度为各区最大;东部区域深汕合作区表现抢眼,得益于良好的产业规划,市政基础配套逐渐完善,未来前景逐渐被市场看好,龙岗、大鹏区下滑幅度超两位数。

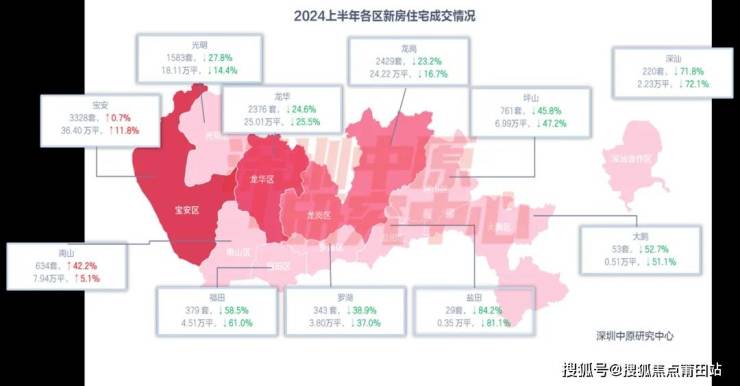

九区成交下滑 龙岗占比提升最多从各区新房住宅成交情况来看,两区成交量上升,九区成交量下跌。西部区域南山、宝安成交量同比正增长,表现明显优于其他区域,光明跌幅超两位数。中部区域三区跌幅较大,福田下滑超五成。东部区域五区均下滑,盐田、大鹏成交套数不足百套,盐田、深汕、大鹏成交量下滑超五成。

从各区成交面积占比走势看,宝安、龙华、龙岗位居前三,大鹏、盐田占比相对较小,其中龙岗占比提升较大,主要是上半年片区供应量较大,叠加部分新房折扣力度加大,一定程度上加快新房成交。宝安占比下滑幅度最大,主要是上半年片区供应量明显下滑,新盘去化率较去年进一步走低。

区域成交分析

民治位居第一,TOP5片区成交价仅前海上升

2024年上半年,民治片区住宅成交占比位居第一,占比较2023年有所下滑。主要是片区近年来供应量始终较多,库存量大,折扣力度不减,叠加新政效应刺激下,成交量依然处于全市较好水平,成交套数进入TOP10的项目有鸿荣源尚云、中洲迎玺。沙井片区成交占比位居其次,主要得益于供应量较大的项目鸿荣源·珈誉府、万丰海岸城,两者均进入上半年成交套数TOP10,其中鸿荣源•珈誉府位居第一。光明片区位居第三,成交占比较往年下滑较大,主要是片区供应量近年来较大,位置距离城市核心区较远,市场不稳定情况下价格下跌幅度大,购房者置业信心不足。

新房成交结构分析

新房价格下降,6万以下是成交主力

从价格段成交看,高价楼盘占比减少,相反,低价楼盘占比增加。4-6万价格段成交占比40.5%位居第一,环比下滑2.9%,该价格段成交项目主要有鸿荣源·珈誉府、星河·星悦云邸、鸿荣源尚云、万丰海岸城。4万以下价格段成交占比26.0%位居其次,大幅上升了11.0%,一方面得益于该价格段位供应量持续增加,主要位于龙岗、坪山一带;另一方面,项目的“以价换量”一定程度上导致了该价格段位成交量增加,成交量较多的项目有名居·山河里、星河盛境御府、润宏城。6-8万价格段位成交占比16.5%位居第三,下降了2.0%,主要分布于龙华、南山一带,此价格段内销量较高的项目有中洲迎玺、中海珑悦理家园。10万以上价格段位占比持续下滑,主要分布于南山、福田,成交项目较多的有壹湾臻邸。

改善型户型占据主导

从面积段成交看,90-144平户型成交占比始终位居第一,大户型占比持续上升。上半年,90-144平户型占比下滑了1.0%,仍遥遥领先其他户型段,主要有鸿荣源·珈誉府、星河•星悦云邸、名居·山河里项目。60-90平户型占比位居其次,上升了1.0%,上升幅度为各面积段之首,主要有鸿荣源尚云、中海时光境项目。大户型占比持续上升,主要是深铁前海时代项目。

存量分析

新房存量居高不下

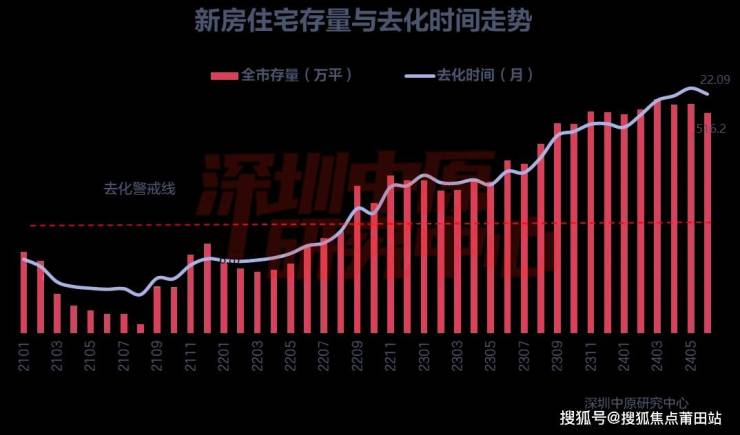

上半年全市住宅库存量和去化时间均位居近年来新高。一二月份市场成交量较少,库存量与去化时间持续走高;三月份市场入市数量大增,但市场成交量依然无太大变化,推动库存量创近年来新高;四五月份市场推售面积较少,成交量有所修复,库存量小幅度下降,但五月份去化时间仍创近年来高位;6月份新政效应持续释放,成交量位居上半年高位,带动库存量和去化时间下降。

龙岗存量最多,深汕去化周期最长

从各区住宅存量来看,当前库存最多的是龙岗,存量110.7万平;其次为龙华、光明,存量分别为100.8万平、76.4万平。龙岗上半年库存量增长最多,其次是深汕、龙华。龙岗上半年入市数量为全市最多,新房去化节奏缓慢,带动库存量增长较多。龙华库存也面临较大压力,上半年7个住宅项目取证,新房内卷加大,去化缓慢。上半年多区库存量上升,仅部分区域出现小幅度下滑。

从去化时间来看,深汕、坪山、盐田位居前三,东部区域明显多于东部、中部区域。深汕去化时间86.4个月,较年初增长了48.0个月,库存压力持续攀升。坪山去化时间37.3个月,较年初增长了10.3个月,虽然项目折扣力度大,交通设施逐渐完善,但居住氛围仍显缺乏。宝安去化时间为全市最低,仅为9.1个月,为全市唯一低于10个月的区域。

新房成交排行榜

鸿荣源•珈誉府获得成交套数第一

网签数据显示,鸿荣源·珈誉府上半年共成交691套,成交量位居第一,其次是深铁前海时代成交458套、星河·星悦云邸成交348套。住宅套数TOP10中龙华占据三个,宝安、龙岗、光明各占据两个位居其次;南山占据一个。住宅项目成交套数TOP10共成交3479套,较同期减少979套。

深铁前海时代以70.5亿成交额获得上半年住宅项目成交金额TOP10冠军,其次是鸿荣源•珈誉府,成交32.8亿元,中洲迎玺位居第三。TOP10中仅有1个项目均价位于十万以上,位于南山前海片区。

住宅项目成交金额TOP10共成交240.2亿元,较同期减少96.8亿。

深圳地铁集团获得开发商金额第一上半年鸿荣源共网签住宅10.9万平,位居住宅项目开发商成交面积TOP10榜首,二三位分别是华润置地、深圳地铁集团。

鸿荣源网签的住宅项目主要有鸿荣源·珈誉府、鸿荣源尚云。

住宅成交面积TOP10开发商共计成交64.8万平。

网签数据显示,上半年深圳新房住宅成交金额TOP3分别为深圳地铁集团、鸿荣源、招商地产。在近七年中,华润置地四次占据开发商成交金额TOP3位置,其次为深圳地铁集团、鸿荣源、万科各占据三次,招商地产、佳兆业分别占据两次位居第三。

总结

上半年新房市场需求仍趋偏弱,去化分化进一步加剧。在供过于求的市场背景下,购房者买房决策时间延长,楼盘折扣力度、楼盘建造品质、片区配套、性价比等因素越来越重要。传统高去化区域今年明显走低,无项目开盘售罄更是创近年来低位,销售时间大幅延长成为当下开发商面临的困境。展望下半年,市场供应有望继续上升,新政效应刺激下成交量有望继续修复,供过于求的市场局面短期来看仍不会逆转。