本次疫情来势汹汹,疫情对固定资产投资影响究竟有多大,小编认为,可以参考2003年非典疫情,但是实际借鉴意义有限。原因有两点,其一是我国宏观环境变化巨大,2003年我国第三产业占GDP的比重为42.0%,2019年这一比例提升至53.9%,且GDP体量从世界第六跃居世界第二。其二是,此次新冠疫情受春运的大范围人口流动影响,疫情在全国范围内爆发,企业停工周期较长,跟2003年的部分城市短暂停工的情况差异较大。

就固定资产投资而言,基建、地产、制造是我国固定资产投资的压舱石。2013年至2017年连续五年三项投资占比超80%,是我国固定资产投资额的主要构成成分。因此下述疫情对固定资产投资的影响将从以下三方面进行分析。

图表 1:2013-2017年我国分行业固定资产投资一览表

单位:亿元,%

数据来源:国家统计局

一、对基建投资的影响

从近几年我国基建投资情况来看,2018年是基建投资增速由快到慢的转折点,当年实现投资增速3.8%,2019年仍维持低位运行。2020年作为全面建成小康社会和“十三五”规划收官之年,面对内部经济下行压力和外部经济的不确定性,加之疫情将对经济带来更多不明朗因素,预计国家将在2020年加大逆周期调节,且在疫情的影响下,基建加码或力度更大。

图表 2:2015-2019年中国基建投资增速

数据来源:国家统计局

1、为对冲疫情对经济的影响,政府或加快推进基建项目建设

从政策部署层面,中央经济工作会议要求,要切实增加有效投资,释放国内市场需求潜力;全国发展和改革工作会议要求,搞好重大项目储备实施,努力扩大有效投资。在此基础上,为促进“稳投资”政策措施落地,优化投资环境,国家发展改革委部署于2019年11月至2020年5月集中开展为期半年的“疏解治理投资堵点”专项行动。目前,中央已通过各项政策和规划明确表态将进一步发展基建项目,在疫情背景下,基建领域的整体发展目标不会发生改变。

2、财政对基础设施支持力度加码

当前,财政对基础设施建设的支持力度开始加码。2019年底召开的国常会决定,降低部分基础设施项目较低资本金比例,同时可通过发行权益型、股权类金融工具筹措资本金;以此刺激基建投资,并发挥乘数效应,带动民间投资。2月11日,财政部发布消息称,近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上2019年11月提前下达的专项债务额度1万亿元,共提前下达2020年新增地方政府债务限额18480万亿元。

以2020年1月为例,专项债发行规模为7148亿,同比增长5.1倍,占提前下达额度比重为55%,创下历史月度发行较高水平。整体来看,1月专项债中基建规模约4932亿元,占比高达69%,这充分表明了各级政府自上而下充分贯彻由基建项目带动经济发展的总体方针。

二、对房地产投资的影响

1,多地出台政策平稳疫情期间房地产行业发展

针对疫情影响,杭州、无锡、西安、南昌、天津、石家庄、青岛等多地出台相关政策支持房地产开发企业疫情期间平稳发展。政策的出台侧面印证了地产类项目短期内难以实现大范围开工和建设的现状。

青岛出台的政策:减轻住房公积金缴存负担。2020年6月底前,受疫情影响无法正常按月缴存住房公积金的企业和自由职业者,可以暂缓缴存住房公积金。疫情防控期间,新出让的房地产开发用地(含商服用地和商品住宅用地),可按起始价的50%确定竞买保证金,按照成交价的20%缴纳定金。疫情防控期间新出让的用地、已出让未签订土地出让合同的用地、已签订土地出让合同尚未缴清土地出让金的用地,疫情防控期间均可不计入土地出让金收缴期限。将“先落户、后就业”政策放宽到毕业学年在校大学生,已落户的可享受本市购房、申请人才公寓等政策。

2、疫情对房地产行业形成短期冲击,但长期发展趋势不变

因疫情影响导致的开工复工延后,房地产企业土地拍卖被迫延后、工程开发进度放缓,这将使得房地产企业的下半年可售货值下降,影响全年的销售情况。加之销售端受阻,使得企业在投资方面将更加谨慎。综合上述因素,地产短期成交量将加速下降,现金回笼压力增加。但从长期角度来看,国家对房地产行业“房住不炒”及“稳地价、稳房价、稳预期、防风险”的政策预期不会因疫情发生根本改变;行业长期发展趋势也不会因疫情发生变动。

三、对制造业投资的影响

我国制造业投资情况是重要的经济指标,相比于基建投资和房地产投资,制造业具备生产属性,能够保障国内物资充足,强化中国制造实力。其次制造业投产的过程中需要大量的基层员工,对提振就业,稳定民生有积极的意义。

1、制造业投资低位震荡,投资意愿不强

2019年12月制造业固定资产投资额累计增长率为3.1%,2019年全年在2%-3%的区间内震荡,相较2018年12月的9.5%下跌较大!

图表 5:2018-2019年我国制造业固定资产投资额累计增长

数据来源:国家统计局

2、高端制造业走强,低端制造业低迷

从细分行业来看,以医药、通信、软件服务为代表的高端制造业投资增速显著增加,符合我国发展先进制造业的大方向。医药行业由于环保压力增大,且受两票制、一致性评价、带量采购等政策影响,行业加速洗牌,2018年医药行业投资减缓,2019年投资转正且增速较快。

图表 6:2018-2019年我国医药业、通信业、软件业固定资产投资额累计增长

数据来源:国家统计局

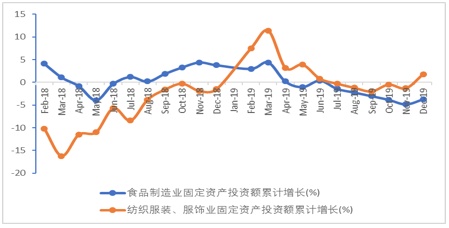

受贸易摩擦影响较大的纺服、食品,近两年累计投资普遍为负数,2019年6月之后,美国加征3000亿元关税,对相关行业的投资继续施加压力,行业普遍投资预期悲观。

图表 7:2018-2019年我国食品业、纺服业固定资产投资额累计增长

数据来源:国家统计局

3、疫情影响消费品需求,低端制造业短期承压

本轮新型冠状病毒疫情,对短期内传统制造业、中小企业的开工生产和投资意愿都将产生负面冲击。一方面,疫情蔓延、各地启动疾控响应机制,居民短期内购物意愿降低,可能削减非必需品的消费,相关产品(服装、玩具、家具等)的新增订单或将受到负面影响,这将影响对应企业的生产和补库存过程;第二,企业的复工意愿仍在,但受疾控要求延长停工时间的影响,中小企业现金流可能进一步趋紧。加上预计缺乏新增订单等因素影响,其偿债压力、现金周转压力都将加大,这也会影响其资本开支意愿。预计排名前列季度制造业投资增长将低于2.6%。

我们的观点:

基建投资:本次疫情对基建领域的影响主要为大范围的延迟复工对劳动密集型行业带来的短期冲击。但由于基建行业订单充足,且工程延后可以通过赶工抵消,加之专项债等财政支持加大、资金边际宽松及疫情后逆周期调节或适度加强的共同影响;疫情对基建领域影响有限,2020年我国基建仍将稳增。

房地产投资:短期上,受疫情影响,房地产投资放缓,建设进度延后,企业现金流压力增大。疫情过后,房地产企业可能加大开工力度,加快建设进度,并加大营销力度,以加快资金回笼。因此,房地产投资将呈现出先低后高的情况。疫情会造成短期波动,但不影响长期地产投资走势,对行业中长期发展影响有限。

制造业投资:从全年来看,由于基建投资增速上行以及地产投资企稳,且目前处于去库存阶段的末期,内需转好有望拉动制造业补库存,将推动制造业投资。新冠疫情的出现打乱企业发展需求,但总体营商环境向好的大趋势没有发生变化。我们认为,如果疫情在4月份得到有效控制,且贸易战等外部因素企稳,我国制造业增速在2020年有望跟2019年持平甚至高于2019年。

综合上述对基建、房地产、制造业投资的分析,此次疫情对我国短期经济增长造成不利影响,但并不会改变我国经济的中长期走势。其中,对消费和服务业冲击最为明显,投资受到的负面影响相对较小。对于房地产的冲击主要是施工节奏的变化,预计排名前列季度投资增速会有所回落,二季度逐渐恢复正常。如果为对冲消费增速下滑政府投资有所增加,那么二季度开始投资增速可能加快。

好房推荐: