该项目位于深圳市中心区金田路与福中一路交汇处,坐落在福田金融中心区,该项目是市委市为全力支持金融机构加快发展,做大做强,在土地资源珍贵的市中心区专门规划的金融用地项目。项目参数: 建筑容积率为16,建筑覆盖率达到65.4%,绿化率为24.72%。该项目是钢筋混凝土结构,外墙采用玻璃幕墙,内部设有大型中央空调及商用中央空调,采用铝合金门窗。该项目设有450个停车位,和400个自行车位。

出租面积:170-234-315-540-683-782-905-1186-1708㎡

出租报价:160元/㎡起含税(豪华装修)

总高度:248米

层 数:地上44层,地下-4层

租赁楼层:6~40楼

标准层面积:约3128㎡(使用率68%)

层 高:4.15米(净高2.9米)

交付时间:现楼

交付标准:精装/毛坯

物业管理公司:戴徳梁行

管理费:32元/ ㎡含 空调早8点~晚18点

空调:VAV中央水冷空调系统

电 梯:24部原装进口OTIS电梯

停 车 位:450个(月卡1000元)

地铁:双地铁口4号线、3号线少年宫站、1号线市民中心站 (A2出口)

地址:深圳福田区莲花街道福中一路 1001 号

场房源照片:

1、限购限售政策(参考下面表格)

放松限购套数:深户家庭2+1套,单身1+1套:深户家庭可在非松绑区购买2套,另外在松绑区再买一套;单身非松绑区1套+松绑区1套。

非深户家庭最多1+1套:非深户在非松绑区购买1套房需1年社保,松绑区不限购,多孩家庭可多买一套。

取消限售:商品房住宅和公寓取消限售。

取消限价:商品住房和商务公寓取消限价。

调增增值税免征年限5改2:个人住房转让增值税征免年限由5年调整到2年。

降购房首付比例:首套房首付比例调整为1.5成,二套调整为2成(深汕首套二套统一1.5成)。多孩家庭买第二套按首套算。

优化房贷政策:名下已有住房无按揭或只有一套按揭中的,再购房时贷款政策按二套算。

以下,是“929新政”的基本情况,做一些补充说明:

1、一个深户家庭已在非核心区有了两套或者已有一套核心区一套非核心区,现在第三套能不能在核心区购买一套(有没有顺序要求)

答:深户居民家庭全市总数不超过3套,其中核心区域不超过2套,这种情况下先签合同,同时也签署好补充协议,最终还需看相关部门最后的确认和细则,同样深户单身已在非核心区有1套,现在在核心区能不能再买一套吗,答案同上

2、非深户的一年社保可不可以断缴?

答:理解可以,上半年出的政策非深户允许15个月看其中12个月即可

3、非深户家庭有两个未成年可以多买一套,这套是可以买核心区或者非核心区吗?

答:是的,通知的内容没有强调只能是非核心区,所以理解全市均可,唯一区别是核心区要1年的社保或纳税

4、深户家庭有两个未成年及以上可以多买一套吗?

答:不可以,深户家庭最多就是2+1,跟有几个未成年小孩无关

5、取消限售是针对新成交物业还是之前不满三年的那些存量房?

答:是全部,从10月1号起执行,通知上写原有政策与本通知不一致的,以本通知为准,所以是全部解除限售

6、深户未婚 (离异、丧偶)带一未成年可以购买全市2套+1套非核心吗?

答:可以,这种情况也是深户家庭

7、非深户离异带2个未成年的已经有核心区1套,现在还可以购买1套吗?

答:可以,如果买核心区就需要1年社保或个税

8、个人住房转让增值税调整了为五改二,那减免个人所得税也是满二唯一吗?

答:错,减免个人所得税是没有变化,依然是家庭满五唯一

9、有两个及以上未成年子女的居民家庭,购买第二套房可以按首套贷款,那利率是首套还是二套?

答:贷款按首套利率也是首套,特别注意如果有一套住宅+一套单身公寓两笔贷款,此时买第二套房需要跟银行确认核实首付成数多少,(认定公寓为商业性住房的银行可做首付20%,二套利率)也可能不能贷款只能一次性。

10、有两个及以上未成年子女的居民家庭,既然购买第二套房可以按首套贷款,那契税也是按首套计算吗?

答:错,契税是按第二套3个点计算

11、非核心区没有社保都可以购买一套了,那就是非核心区全部放开限购可以买多套吗?

答: 错,不是全部放开,限购的套数依然有要求,比如非深户单身没有社保也只能在非核心区购买一套。

12、港澳台及外籍人士可以买几套?

答:这类人士购房没有变化,只能买一套,香港人未婚可以买一套住宅;如果已经有一套单身公寓不可以再买住宅;港澳台及外籍人士与深户人士组织家庭名下也只能落一套住宅

13、外籍人买房需要什么条件?

●提供护照和满一年外籍人的工作许可证(通过扫码显示最近一年有效)

●如果外籍人工作许可证不满一年,则需要同时提供在深一年以上的个税

●如果没有许可证或个税,就需提供《永居证》,必须有其一

答:护照+工作许可证或者护照+个税或者护照+永居证

2、银行首付政策及贷款利率

商贷:深圳首套,首付比例最低1.5成,银行贷款8.5成,贷款利率3.4%(预计本月20号将还有一波下调)

深圳二套,首付比例最低2成,银行贷款8成,贷款利率3.8%

公积金贷款:首套贷款利率2.85%,二套3.325%

公积金贷款额度:

公积金贷款可贷额度不高于单套住房的公积金贷款最高额度。单独申请的公积金贷款最高额度为50万元,申请人和计算可贷额度的共同申请人共同申请的公积金贷款最高额度为90万元。但是,符合下列情形之一的,公积金贷款最高额度可以上浮一定比例:

(一)使用公积金贷款购买首套住房的,其公积金贷款最高额度可以上浮20%;

(二)使用公积金贷款购买首套住房,且所购住房为绿色建筑评价标准二星级及以上的绿色建筑的,其公积金贷款最高额度可以上浮30%;

(三)生育二孩及以上的多子女家庭(至少一个子女未成年,下同)使用公积金贷款购买首套住房的,其公积金贷款最高额度可以上浮30%;

(四)生育二孩及以上的多子女家庭使用公积金贷款购买首套住房,且所购住房为绿色建筑评价标准二星级及以上的绿色建筑的,其公积金贷款最高额度可以上浮40%。

申请人和计算可贷额度的共同申请人申请公积金贷款前连续三年以上未提取公积金的,按照住房公积金账户余额倍数计算的公积金贷款可贷额度可以提高10%。

(也就是,满足条件的职工个人住房公积金贷款最高额度可由原来的50万元提高至70万元,职工家庭公积金贷款可由原来的90万元提高至126万元。)

3、关于存量房贷款利率

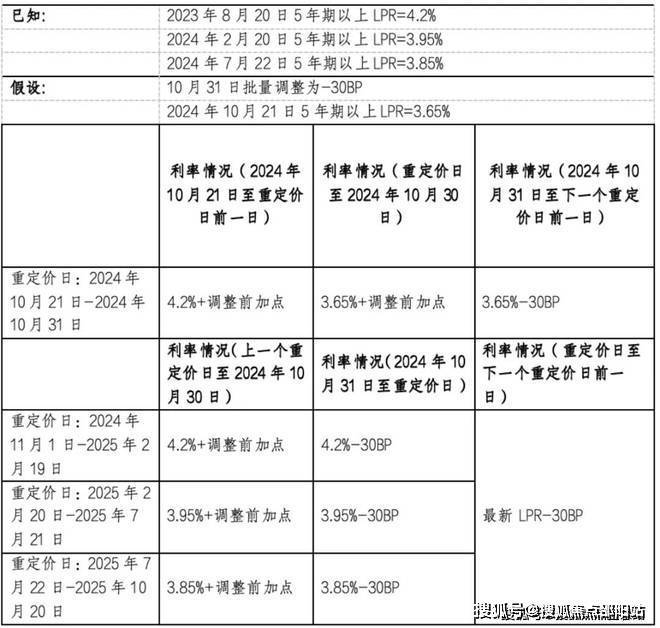

央行官宣10月31日批量下调存量房贷利率,预计平均降幅0.5个百分点左右。且多家银行已经表示,10月12日将发布下调细则。

深圳的首套增量房贷利率式LPR-45bp,即为3.4%,二套LPR-5bp为3.8%。

在深圳,若在2019年10月-2023年9月买房的业主,房贷利率执行城市下限情况下为LPR(4.2%)+30BP=4.5%。

新政落地后,深圳存量房贷业主将有望调整至3.35%-3.55%之间。

若调降50BP,相当于普遍的深圳存量房贷利率加点调为-20BP,与新发放贷款仍然有25BP的利差。

而且大家注意,央行公布的下调原则强调不低于-30个基点,那说明深圳至少要下调60个点才行。

调整后,深圳的存量房贷利率不高于LPR-30BP、不低于LPR-45BP,即3.4%-3.55%之间。

但因每个月20日将进行LPR重新定价,10月20日很可能会宣布LPR下调20bp,假设LPR为3.65%。

深圳存量房贷业主将有望调整至3.35%-3.55%之间。

除此之外,公告内还有几项重磅规定,划重点:

1.若房贷利率为固定利率的,可与银行重新协商,按银行目前的新发放房贷利率水平转换存量贷款。

2.借款人可以与银行协商重新约定存量房贷定价调整周期,最为关键的是,取消房贷利率重定价周期最短为1年的限制,可以最快速享受降息红利。

🍂生命保险大厦🍂

🍂生命保险大厦售楼处24小时电话:400-188-7805【☎☎已认证】🍂

🍂生命保险大厦售楼中心24小时电话:400-188-7805【☎☎已认证】🍂

🍂Vip贵宾置业===欢迎来电预约尊享内部折扣===匠心钜制恭迎品鉴🍂

🍂免责声明:

🍂1、文章图片来源于微信搜索或百度搜索引擎,我方非相关图片的原创作者,也不对相关图片及内容享有任何权利。🍂

🍂2、我方重申:所有转载的文章、图片、音频、视频文件等资料知识产权归该权利人所有,但因技术能力有限无法查得知识产权来源而无法直接与版权人联系授权事宜。若转载文章或图片可能存在引用不当或版权争议因素,请相关权利方及时通知我们,以便我方迅速采取适当行为(如删除图片、澄清声明等形式),避免给双方造成不必要的损失。🍂

🍂3、本宣传资料对项目周边幼儿园、学校等教育资源的介绍旨在提供相关信息,并不意味着我方对就学安排作出承诺。教育资源的名称、办学性质、办学规模、学位设置、开学(班)时间、招生条件、收费标准及招生区域存在调整的可能,应以政府教育主管部门及办学方颁布的政策规定为准。🍂

🍂4、文章中文字和图片之间无必然联系,仅供读者参考。🍂

🍂5、本文所述内容和意见仅供参考,不构成市场交易依据和投资建议。🍂