龙华溪山君樾

溪山君樾售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

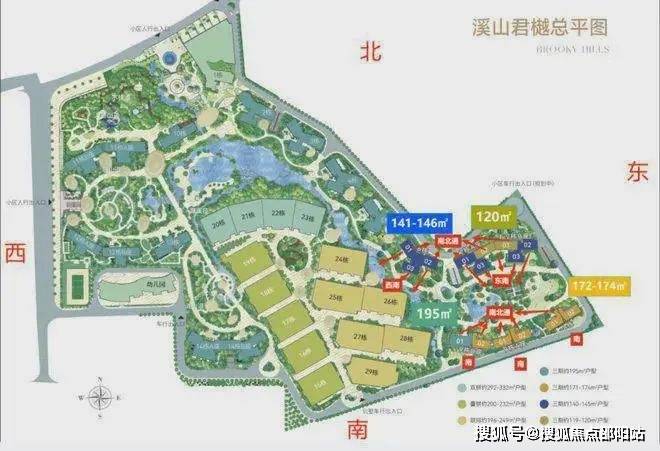

【金光华溪山君樾】项目位于龙华新区民治街道办梅坂大道南侧,共分三期开发,一二期共14栋高层、15栋双拼和叠加别墅,共用一个中央大花园,有游泳池、篮球场、网球场、小区幼儿园等配套,别墅区有独立花园,高层的户型方正实用,通风采光好,视野开阔,朝东、南、北都能看湖景,东面紧邻坂田星河雅宝综合性科技园。

基础信息介绍

开发商:金光华集团

总占地:11.85万㎡

总建面:30.5万㎡

产权:70年(07-77年)

套数:总户数1500户 可售481户

面积:120-195㎡4-5房

车位比:1700多个,1:1.15

梯户比:2梯2户,2梯3户

价格:7-8.6万

物业公司:金光华物业

物业管理费:4.5元/㎡

容积率:2.06

绿化:60%

交楼时间:140㎡毛坯现楼(备案3个月内交)120/173/195㎡精装24年6月

建筑类型:住宅

层高:3米

使用率:100%

楼层高:6/7栋31层,8栋29层,9栋A28层,9栋B24层

栋数:14栋高层+15栋别墅

水电:民水民电

学校:丹堤实验学校

楼盘项目介绍包括以下:开盘时间、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、价格、周边配套等详情咨询

售楼处24小时热线:400 909 9980

溪山君樾作为深圳墅区豪宅的代表作之一,其卓越的价值和独特魅力使其成为改善型购房者的优选;整个项目位于深圳地理几何中芯-梅林关,此次推出的王座楼栋,屹立于画境园林正央,每一户所看到的园林景观,均是重新考量当下高质量人居需求,而花费重金,进行焕新升级的美景与空间:如今,在“新政”的助力下,央景王座,更将以高得房率、实景现楼等优势,形成性价比,让理想的品生活,直接一步到位!

户型鉴赏:

平面•户型图

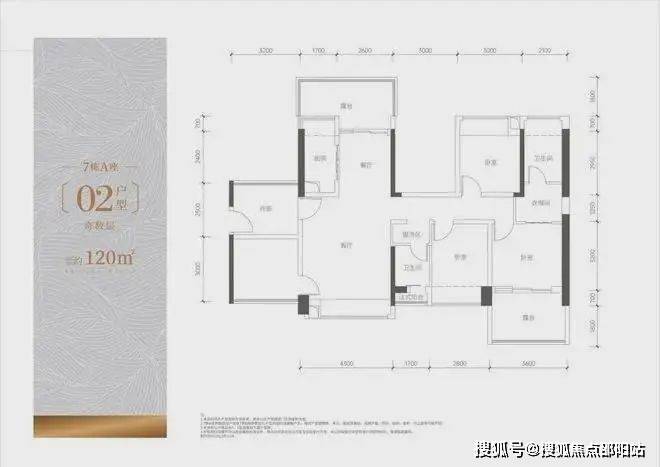

120㎡3+1房2卫 客厅朝南 南北通

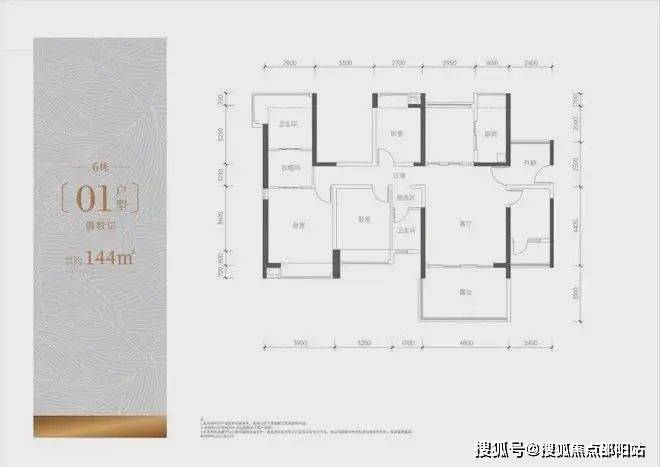

141-146㎡4房2卫溪山君樾140平的户型可以收获170平的空间体验

【立体交通枢纽·从容转瞬圳央】

近拥深圳北站—五和双枢纽,一小时大湾区各城从容出行,畅达全国“地铁网格黄金交叉点”:

深圳地铁10号线雅宝站,可快速切换8条地铁线,1站速达福田,将时间留给都市沉浸享受。

【执守双CBD·世界就在身边】深圳“正”中心:深圳地理几何中心,受北站CBD,福田CBD双辐射是深圳政治、经济、文化、商业、人文的核心版图与城市客厅随着龙华经济的腾飞、产业的升级、城市资源聚集、高级人才的留驻,成为城市又一中心热点。

【五大超级商圈,咫尺漫步繁华】

商业配套:星河World·CocoPark丨上河坊购物乐园丨CocoCity丨红山商圈丨福田CBD商圈文化配套:星河World文化艺术中心丨星河领创天下丨展览馆丨演艺馆丨图书馆丨美术馆医疗配套:深圳市新华医院(预计2024年3月试业)、深圳市第二儿童医院(预计2023年试运营)产业配套:星河World总部基底丨深国际华南物流园丨坂雪岗科技城核心-华为总部基地丨梅林-彩田新一代信息科技总部

教育配套:小区自带溪山幼儿园,丹堤实验学校、民乐小学。

金光华溪山君樾建面约120-196㎡湖山臻装大宅建面约196-332㎡畔溪墅院,稀有一手现楼!精装交付!超大花园社区,占地近12万平,自带5万平山体公园园林,千米溪流贯穿其中,滋养身心。下楼即可休闲散步、锻炼身体、溜娃等等。

溪山君樾楼盘项目介绍包括以下:开盘时间、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、价格、周边配套等详情咨询

溪山君樾售楼处24小时热线:400 909 9980

龙华溪山君樾

溪山君樾售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

溪山君樾售楼处VIP电话/预约VIP热线:400 909 9980【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 909 9980

房产信息:

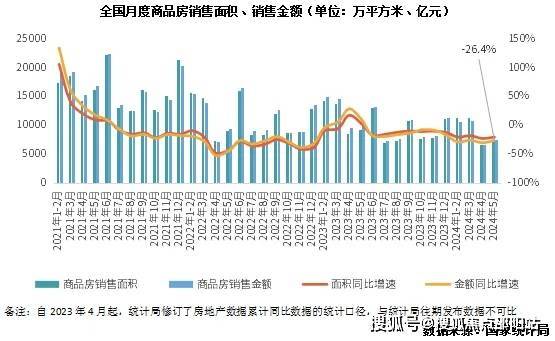

总结与展望 | 行业:二季度销售低位回升,三季度延续弱修复之势

2024年上半年,全国新建商品房销售延续低位回升,主要得益于短期从中央到地方利好新政刺激,销售面积、金额同比降幅持续收窄,新开工、竣工止跌企稳,不过房企投资开发热情不及一季度,开发投资额累计同比降幅连续3个月走扩至10.1%。

预判三季度,我们认为,因去年低基数和短期中央至地方利好新政刺激,行业有望延续弱复苏,销售面积、金额降幅有望收窄;而在中央保交楼等政策号召下,无论是新开工、还是竣工都有望止跌企稳,而房企投资依旧保守也将使得开发投资额延续低位,不过考量到去年低基数,整体累计同比降幅仍有望持稳10%左右。

总结

01

宽松新政刺激全国商品房销售面积、金额低位回升,同比降幅持续收窄

一季度新建商品房销售面积、金额延续低位,绝对量基本与去年12月持平,4月环比大幅回落后,5月因政策利好持续发酵,市场延续若修复:5月新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1pcts和4.1pcts。前5月销售面积和金额累计同比降幅分别为20.3%和27.9%。

二季度因中央到地方利好政策频频对短期楼市起到了很好的提振作用。先是430政治局会议定调房地产工作,研究消化存量住房和优化增量住房的政策,而后517新政首付比、房贷利率、公积金利率等三大信贷政策调整,央行3000亿再贷款支持政府收储,自然资源部支持地方回收存量闲置土地等;地方省市宽松政策再度加码,沪深限购松绑,杭镐全面取消。短期内居民购房信心略有修复,从CRIC监测数据来看,部分重点二三线成交率先复苏,杭津青汉佛徐等二三线5月新房成交环比增幅均在20%以上。

02

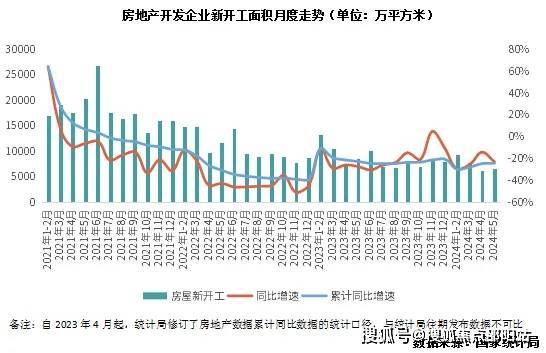

二季度新开工、竣工止跌企稳,前5月累计同比跌幅收窄至24.2%和20.1%

1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

今年以来,新开工、竣工双双较弱的格局并未出现实质性扭转,降幅始终保持在低位运行,但有逐步企稳之势。

新开工面积累计降幅连续三个月收窄,1-5月降幅较1-4月继续收窄0.4pcts,5月新开工面积6580万平方米,环比上涨5.67%,同比下降22.7%,但从绝对量上看,企业新开工意愿依旧不高,5月新开工量是2014年以来单月次低(仅高于上月)。

受到去年高基数的影响,竣工面积增速在2024年跌入负区间,但无论是从单月亦或是累计增速来看,均有边际企稳的迹象。1-5月竣工面积跌幅较1-4月小幅收窄0.3pcts至20.1%。考虑到保交楼仍是化解当前市场风险的重要一环,随着未来配套政策落地,竣工面积增速有望企稳。

03

开发投资额累计同比降幅连续3个月走扩至10.1%

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅较1-4月扩大0.3pcts,累计增速为2020年3月以来新低。

而从变化情况来看,二季度开发投资额虽有止跌态势,但是累计同比降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市土拍降温也对开发投资形成拖累。根据CRIC统计,2024年1-5月全国300城经营性土地成交金额同比下降28%,作为房企重点关注的一线城市降幅达到30%。

展望

04

三季度销售弱修复,核心一二线回升将拉动销售降幅显著收窄

2024年二季度,整体市场延续弱复苏走势,销售面积、金额同比降幅持续收窄,预判三季度,商品房销售面积、金额仍有进一步回升空间。

主要基于以下几点:一是去年三季度基数较低,当属2023年年内低点;二是得益于近期从中央到地点降首付、降利率,特别是上海、深圳、杭州等核心一二线限购松绑等利好政策叠加,刺激前期存量客户积极入市,还有一波购房需求有待释放;三是近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。

05

新开工、竣工保持低位、拿地收缩将致开发投资额仍降10%左右

受制于行业下行、销售、融资不振带来的现金流压力等影响,三季度房地产新开工面积将继续保持低位运行,但因去年同期基数较低,同比降幅或收窄至2成以内。短期内房企新开工意愿难以大幅提升,一方面源于过去两年城投拿地占比较高,据CRIC监测,30个核心一二线城市2023年城投拿地总幅数占比高达50%,开发周期相较于房企而言明显滞后;另一方面,中央号召加快保交楼,预期房企也会将工作重点集中在现有项目开发建设。

在“保交楼”政策推动下,加之目前地方政府收储在即,主要针对已竣工未售现房项目,预期也将刺激房企加快工期,因而预计2024年三季度竣工面积仍有支撑,整体同比降幅也将稳步收窄。

此外,从土地端角度来看,因2024年以来供地规模延续历史低位,因而全国300城前5月经营性土地成交规模仅24997万平方米,同比去年低位仍下降13%。

基于新开工、竣工保持低位、拿地收缩等多重影响,三季度开发投资额预期延续低位,不过考量到去年基数较低,预期开发投资额累计降幅也将有止跌回稳态势。