刚刚过去的周末,深圳楼市祭出大招,住房公积金贷款“提额”新政正式落地,瞬间燃爆了市场。

好消息远不止于此。

同日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,其中提及,为更好满足住房消费需求,将适时降低住房公积金贷款利率。

提额、降息......深圳住房公积金贷款将迎来最宽松的时代。

3月16日,深圳住房公积金新政落地,政策前后对比来看,最大的变化是:

一、提高了贷款额度和上浮比例。

其中个人申请额度从50万元→60万元;家庭从90万元→110万元。

上浮比例:首套提高至40%,多子女50%,保障性住房20%。

新政后,基础额度+符合多种情形累加上浮比例,深圳能申请到的住房公积金最高贷款额度,个人为126万元[60万元×(1+110%)=126万元],家庭为231万元[110万元×(1+110%)=231万元]。

由于公积金贷款利率比商贷利率要低,因此在组合贷之中,公积金贷款提额,意味着总的利息会更低。

以房款总价400万元的保障房为例,假设首付2成,贷款8成,即贷320万元,那么:

新政前,公积金最高可贷117万元,组合商贷203万元,等额本金还款方式,总利息为146.34万元,总还款额466.34万元;

新政后,公积金最高可贷231万元,组合商贷89万元,等额本金还款方式,总利息为141.19万元,总还款额461.19万元。

也即是说,该套房节省了约5.15万元利息。

二、可贷额度提高至账户余额16倍。

住房公积金贷款可贷额度从原本账户余额的14倍→16倍。

以申请100万元公积金贷款总额为例,以前需要公积金账户里头有余额7.2万元,如今6.25万元就能申请。

此举保障了公积金账户余额相对较少的职工群体,助力他们获得更得公积金贷款,减轻购房压力。

三、调整最低首付款比例

新政后,首套、二套申请住房公积金贷款,最低首付比例统一为20%,另购买保障性住房最低首付可15%。

以上公积金新政自2025年3月24日起开始实施。

除了公积金提额以外,一直被呼吁下调的公积金贷款利率,也有了好消息。

在3月16日印发的《提振消费专项行动方案》中,明确提到了:

“适时降低住房公积金贷款利率。扩大住房公积金使用范围,支持缴存人在提取公积金支付购房首付款的同时申请住房公积金个人住房贷款.....”

当前执行的5年期以上公积金贷款利率首套为2.85%,二套为3.325%。

而这两年来,由于LPR的不断下调,以及各城市加点政策的调整,商贷利率与公积金利率的差异不大。

以深圳为例,深圳首套商贷3.15%,与公积金利率仅差了0.3%;二套房商贷3.55%,与公积金利率相差0.225%。

二者利率差越来越小,公积金利率确实需要及时调整了;也只有公积金利率下调后,商贷利率才有更多调整空间,才能进一步通过降息降低购房成本,刺激消费。

另外,此次《方案》中还提到了大家非常关心的公积金账户余额支付购房首付款。

以往买房申请公积金贷款,都得先交了首付,再申请贷款,等月供后才能提取公积金余额。

未来买房时就将账户中公积金作为首付的一部分,无疑会减轻大家的购房首付压力,省去部分借钱、凑首付等辗转腾挪的麻烦,对购房者而言,也是一大利好。

此次深圳住房公积金提额新规落地,直接减少刚需买家的购房压力,但具体哪些人群能享受到呢?

首先,购买深圳保障房的多孩家庭受益最大

根据住房公积金新政,首套+多孩+保障房的家庭,累计上浮比例为110%。

所以购买这一类保障房的多孩(未成年)家庭能享受到最高贷款额度,即封顶的231万元。

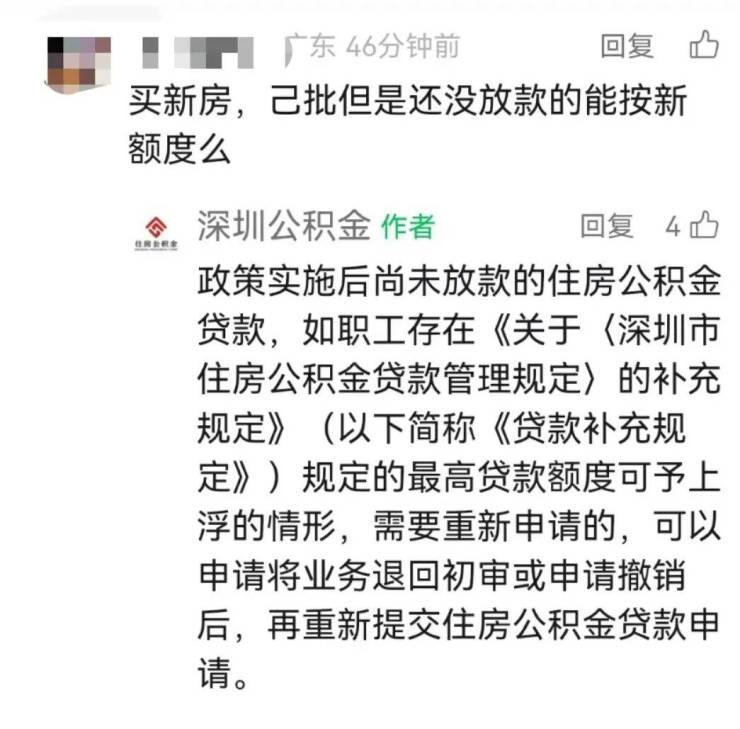

其次,住房公积金还没有放款的业主

已经申请住房公积金贷款,但是还没有放款的,可以申请将业务退回初审或申请撤销后,再重新提交申请。

这是@深圳公积金 官号在答复网友提问时,明确答复的。

当然,已经放款的朋友就不要想了,与政策利好无缘了。

最后,还没有办理过公积金贷款的家庭

这里主要指两类人群,一是还没有买房的群体;二是前期仅办理了商贷,后续符合条件可以办理商贷转组合贷。

此次落地的深圳住房公积金新政,是年内首个刺激楼市的政策,真金白银的优惠,或能进一步释放潜在购房需求。

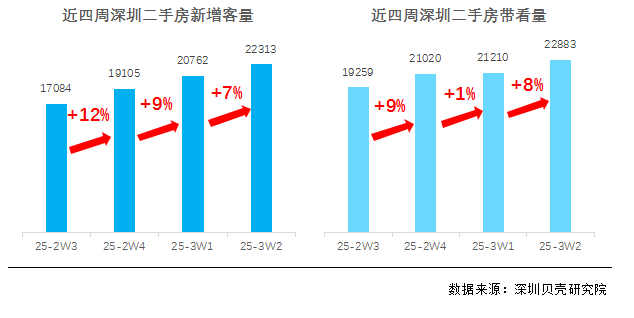

而新政刚刚落地,市场已有了反应。

据贝壳研究院统计,上周其合作门店二手房实时成交量环比增长3.8%,其中,新规帆布当天(3月16日)的成交量较前一周周日增长8%。

除了本地购房者能享受到本次公积金新规的利好,异地客也能同步享受。据补充规定,在其他城市缴存住房公积金,在深圳购房也可以申请公积金贷款,公积金中心可以与其他城市签订住房公积金区域合作协议。

目前,深圳住房公积金与中山、梅州、惠州、汕尾和东莞五个城市实现了互通,在这5城有住房公积金的购房者在深圳购房可以享受本地一样的住房公积金贷款服务。(具体有关部门公示为准)

当然最后提一嘴,深圳此次出台的住房公积金贷款提额新政,主要是针对增量客户;存量业主只能盼一盼,公积金利率赶紧下调了。