深圳从来不缺调控,每一次的举动都备受关注。但我们注意到,上面对深圳楼市政策的要求,已不再局限于“短期应急”,而是“长效机制”。所以,深圳的每一项政策,都会成为其他城市效仿的对象。

近期,继“二手房指导价”后,深圳又憋出了大招,房贷政策也创新了。

5月6日,建行深圳市分行下发通知,首套房贷款利率执行标准为LPR+45BP(相当于5.10%),二套房贷款利率执行标准为LPR+95BP(相当于5.60%),相比之前分别上调15BP和35BP。

另外,为体现对中低收入人群购买保障性安居型商品房的支持,此次安居型商品房贷款利率维持不变,即执行LPR+30BP(相当于4.95%)。

这是什么信号?又有多大影响呢?

01 为什么要调整房贷利率?

首先,本来就有这个规定。

2019年8月启动LPR改革时,央行就明确规定,首套房不低于LPR,二套房不低于LPR+60个基点。

要注意,这只是不能突破的下限。但人行各省级分行,可以在“一城一策”的框架下,因城施策制定本地的“加点水平”,即在上限原则上没有规定。

也就是说,在国家的下限基础上,各个地区可以对首套房贷、二套房贷提高加点的水平。

比如,今年前后,广州楼市火爆,调控政策还在酝酿中。

于是,自上而下监管的央行、国有大银行开始行动了。从1月份开始,广州首套房贷利率连续3个月回升,加点的幅度很明显。

到4月份,广州首套房贷利率水平达到5.26%,成为一线城市中首套房贷利率较高的城市。

当然,我们认为,广州的做法与过去无差异。也就是,调控来了,不管是不是首套房贷,都一刀切地收紧,额度和利率都紧。

新一轮楼市信贷收紧,额度管控很严格,目的就是让资金进入“中小微”。但是在房价再创新高的情况下,这一收紧对刚需的冲击太大了。

所以,其实政府需要在差异化上下功夫。

其次,深圳房贷差别化、精细化有信号意义。

深圳这一轮调控,金融上的问题较大。

特别是在控制杠杆炒作、经营贷和消费贷违规流入楼市上问题的上,可谓屡屡被诟病,金融监管部门的压力很大。所以,一边整顿,一边要构建长效机制。

但是,面对深圳当下的高房价,刚需本来就很受伤了,现在又遇上了信贷收紧、利率攀升,买房会更难。所以也需要差异化执行。

02 本次调整,有风向标意义

我们注意到,此次深圳房贷利率调整,有几个特征:

一、首套房贷和二套房贷利率,同步上调

首套房贷利率从4.98%上调至5.10%;二套房贷利率从5.25%上调至5.60%。

在楼市热度比较高时,说实话,根本分不清首套房是不是投资需求。比如,去年外地人落户深圳炒房,基本都是首套房购置,但毫无疑问都是投资客。

根据央行深圳市中心支行的数据,2021年一季度,深圳市人民币贷款增加3601.07亿元,同比多增了443.16亿元。

其中,以按揭贷款为主的居民中长期贷款增加1056.73亿元,企业中长期贷款增加1952.61亿元。考虑到消费贷、经营贷流入楼市,居民房贷和企业贷款等量齐观。

看到这个数据,监管层能开心吗?

所以,为控制楼市热度,增加“中小微”贷款,首套房贷、二套房贷利率只能全部上调了。

当然,这样做可能会错杀“真刚需”购房的积极性。

所以,这次上调的幅度不一样,首套房贷利率只上调了15个基点,二套房贷利率上调了35个基点。

二、首套房和二套房贷的利率差扩大

之前,深圳二套房贷款利率只比首套房利率高29个基点,现在扩展到了50个基点。

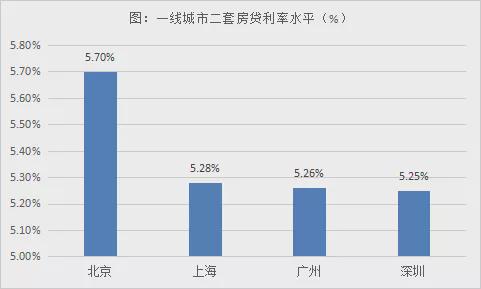

而4月份北京首套房利率比二套房低为50个基点,上海为59个基点,广州去年11月份为34个基点。

这么看,调整前的深圳首套和二套房贷利差是最小的。

另外,在利率调整前,4月份深圳的二套房贷平均利率,在一线城市中也是较低的。

03 长期低利率,背后有猫腻

很多人就纳闷了,深圳房价这么高、涨得这么快,“刚需”最受伤,也最受冲击,难道不应该降低利率,把宝贵的住房信贷资源向首套房倾斜吗?

为什么会出现这种情况?耐心听下面的分析:

2020年10月份,全国房贷利率终止“九连降”后首次回升。

但对深圳来讲,自2018年8月份,首套房贷利率已连续29个月下跌,一直到去年底才开始触底,并从2020年12月份4.95%的阶段性较低位反弹至今年4月份的4.98%。

首套房贷稳定,也就罢了,有利于刚需。

但是在这次调整前,深圳的二套房贷款平均利率连续8个月保持在5.25%的水平,这是2017年以来的较低水平。

而且还一直呈现下降趋势,从2020年初的5.51%降至5.25%,这一利率水平在10大城市里面排名靠后,也明显低于北上广的利率水平。

楼市调控,最关键的是把住金融的闸口。

深圳应是调控最严的城市,为何房贷利率不升反降呢?

去年底,深圳某一国有大银行的朋友告诉我说,他们深圳分行的按揭贷款较低利率为LPR+20个基点,而广州、佛山分别为LPR+40和LPR+60。

为什么会出现这种情况呢?

该朋友说,深圳金融机构多,银行、小贷、私募、担保等等,金融市场竞争非常激烈,而房贷又是公认的优质资产。只有降低利率,才能获得更多市场份额,而提高利率的话,本行的市场份额就会下降。

广州的房贷市场竞争没那么激烈,而总行也要考核分行利润。“保利润”就得提高利率,市场份额也不会明显下降。对佛山来说,更得如此了。

树欲静而风不止,釜底薪火旺,怎能指望水不沸腾呢?

所以,深圳购买力强,绝不是深圳人有钱,而是深圳人有金融这个利器。越是有钱的人,投资布局越广,越注重利用杠杆,他们算的是自有资金回报率。

本来,住房信贷资源,应优先保障刚需购房,然后才是二套改善性购房,特别是在金融收紧的情况下,更应该如此,这是最基本的贷款逻辑。

而且,在没有普惠性住房金融的情况下,公积金又杯水车薪,国有大行的商业性房贷,就应该发挥社会责任。

当房地产金融政策收紧时,要保障首套房贷利率稳定,提高二套房贷利率。但如果为赚钱、为市场份额,就变味了。

银行为了市场份额,为了利润压低房贷利率,购房者为买房,投资客为炒房也希望房贷利率保持低位,大家一拍即合。

现在知道,为啥“经营贷”、消费贷进入楼市难控制吗?一样的道理。

现在,总算开始拨乱反正了。作为较大的按揭银行,深圳建行这个住房信贷新政,具有很强的风向标意义。

就像深圳建行率先开始贯彻二手房指导价一样,差异化的按揭政策,其他国有银行也一定会跟着执行的。

另外,这个政策本质上也是稳定楼市的举措。

因为当楼市去下滑的时候,如果不给刚需购房优惠利率的话,整个市场的下滑速度可能会更快。

04 对房价有何影响?

综合来看,尽管差异化执行,但整体还是金融紧缩的信号。综合其他调控政策,对深圳楼市的影响比较明显,下行的趋势还会持续。

乐有家研究中心数据显示,4月深圳一手住宅网签3435套,环比下跌24.6%,同比下跌0.32%,近3个月市场持续表现低迷。

4月深圳二手住宅市场网签4396套,环比下跌了9.7%,连续2个月保持在5000套这个冷热分水岭的下方。

此次金融政策收紧,将会进一步加重下滑的趋势。

除利率普遍上浮外,近期深圳楼市的动作还比较多,比如严打小产权房、回迁房违规交易,比如龙岗区和坪山区产业用地调整为居住用地。

结合此次房贷利率政策,可见深圳正在“开正门、关歪门”,在打击违法房源生存空间的同时,增加住宅供应量,同时给予刚需必要扶持。

对深圳楼市而言,又一轮下行周期已经开启。但目前仅表现为成交量下跌,预计在三季度将转化为房价下跌。

前期上涨快的区域,如光明、宝安西部片区、南山片区等,将可能出现明显下跌。

对于购房者来讲,如果是刚需,建议先等等看。当下业主心气还比较高,价格上让步不大。

同时,此轮定向去杠杆,前期加杠杆买入的部分房子,投资客可能会急着出货,建议大家多去上述几个片区看看二手房,或许会有不错的笋盘放出来,这会是捡漏的好机会。

深圳从来不缺调控,每一次的举动都备受关注。但我们注意到,上面对深圳楼市政策的要求,已不再局限于“短期应急”,而是“长效机制”。所以,深圳的每一项政策,都会成为其他城市效仿的对象。

近期,继“二手房指导价”后,深圳又憋出了大招,房贷政策也创新了。

5月6日,建行深圳市分行下发通知,首套房贷款利率执行标准为LPR+45BP(相当于5.10%),二套房贷款利率执行标准为LPR+95BP(相当于5.60%),相比之前分别上调15BP和35BP。

另外,为体现对中低收入人群购买保障性安居型商品房的支持,此次安居型商品房贷款利率维持不变,即执行LPR+30BP(相当于4.95%)。

这是什么信号?又有多大影响呢?

01 为什么要调整房贷利率?

首先,本来就有这个规定。

2019年8月启动LPR改革时,央行就明确规定,首套房不低于LPR,二套房不低于LPR+60个基点。

要注意,这只是不能突破的下限。但人行各省级分行,可以在“一城一策”的框架下,因城施策制定本地的“加点水平”,即在上限原则上没有规定。

也就是说,在国家的下限基础上,各个地区可以对首套房贷、二套房贷提高加点的水平。

比如,今年前后,广州楼市火爆,调控政策还在酝酿中。

于是,自上而下监管的央行、国有大银行开始行动了。从1月份开始,广州首套房贷利率连续3个月回升,加点的幅度很明显。

到4月份,广州首套房贷利率水平达到5.26%,成为一线城市中首套房贷利率较高的城市。

当然,我们认为,广州的做法与过去无差异。也就是,调控来了,不管是不是首套房贷,都一刀切地收紧,额度和利率都紧。

新一轮楼市信贷收紧,额度管控很严格,目的就是让资金进入“中小微”。但是在房价再创新高的情况下,这一收紧对刚需的冲击太大了。

所以,其实政府需要在差异化上下功夫。

其次,深圳房贷差别化、精细化有信号意义。

深圳这一轮调控,金融上的问题较大。

特别是在控制杠杆炒作、经营贷和消费贷违规流入楼市上问题的上,可谓屡屡被诟病,金融监管部门的压力很大。所以,一边整顿,一边要构建长效机制。

但是,面对深圳当下的高房价,刚需本来就很受伤了,现在又遇上了信贷收紧、利率攀升,买房会更难。所以也需要差异化执行。

02 本次调整,有风向标意义

我们注意到,此次深圳房贷利率调整,有几个特征:

一、首套房贷和二套房贷利率,同步上调

首套房贷利率从4.98%上调至5.10%;二套房贷利率从5.25%上调至5.60%。

在楼市热度比较高时,说实话,根本分不清首套房是不是投资需求。比如,去年外地人落户深圳炒房,基本都是首套房购置,但毫无疑问都是投资客。

根据央行深圳市中心支行的数据,2021年一季度,深圳市人民币贷款增加3601.07亿元,同比多增了443.16亿元。

其中,以按揭贷款为主的居民中长期贷款增加1056.73亿元,企业中长期贷款增加1952.61亿元。考虑到消费贷、经营贷流入楼市,居民房贷和企业贷款等量齐观。

看到这个数据,监管层能开心吗?

所以,为控制楼市热度,增加“中小微”贷款,首套房贷、二套房贷利率只能全部上调了。

当然,这样做可能会错杀“真刚需”购房的积极性。

所以,这次上调的幅度不一样,首套房贷利率只上调了15个基点,二套房贷利率上调了35个基点。

二、首套房和二套房贷的利率差扩大

之前,深圳二套房贷款利率只比首套房利率高29个基点,现在扩展到了50个基点。

而4月份北京首套房利率比二套房低为50个基点,上海为59个基点,广州去年11月份为34个基点。

这么看,调整前的深圳首套和二套房贷利差是最小的。

另外,在利率调整前,4月份深圳的二套房贷平均利率,在一线城市中也是较低的。

03 长期低利率,背后有猫腻

很多人就纳闷了,深圳房价这么高、涨得这么快,“刚需”最受伤,也最受冲击,难道不应该降低利率,把宝贵的住房信贷资源向首套房倾斜吗?

为什么会出现这种情况?耐心听下面的分析:

2020年10月份,全国房贷利率终止“九连降”后首次回升。

但对深圳来讲,自2018年8月份,首套房贷利率已连续29个月下跌,一直到去年底才开始触底,并从2020年12月份4.95%的阶段性较低位反弹至今年4月份的4.98%。

首套房贷稳定,也就罢了,有利于刚需。

但是在这次调整前,深圳的二套房贷款平均利率连续8个月保持在5.25%的水平,这是2017年以来的较低水平。

而且还一直呈现下降趋势,从2020年初的5.51%降至5.25%,这一利率水平在10大城市里面排名靠后,也明显低于北上广的利率水平。

楼市调控,最关键的是把住金融的闸口。

深圳应是调控最严的城市,为何房贷利率不升反降呢?

去年底,深圳某一国有大银行的朋友告诉我说,他们深圳分行的按揭贷款较低利率为LPR+20个基点,而广州、佛山分别为LPR+40和LPR+60。

为什么会出现这种情况呢?

该朋友说,深圳金融机构多,银行、小贷、私募、担保等等,金融市场竞争非常激烈,而房贷又是公认的优质资产。只有降低利率,才能获得更多市场份额,而提高利率的话,本行的市场份额就会下降。

广州的房贷市场竞争没那么激烈,而总行也要考核分行利润。“保利润”就得提高利率,市场份额也不会明显下降。对佛山来说,更得如此了。

树欲静而风不止,釜底薪火旺,怎能指望水不沸腾呢?

所以,深圳购买力强,绝不是深圳人有钱,而是深圳人有金融这个利器。越是有钱的人,投资布局越广,越注重利用杠杆,他们算的是自有资金回报率。

本来,住房信贷资源,应优先保障刚需购房,然后才是二套改善性购房,特别是在金融收紧的情况下,更应该如此,这是最基本的贷款逻辑。

而且,在没有普惠性住房金融的情况下,公积金又杯水车薪,国有大行的商业性房贷,就应该发挥社会责任。

当房地产金融政策收紧时,要保障首套房贷利率稳定,提高二套房贷利率。但如果为赚钱、为市场份额,就变味了。

银行为了市场份额,为了利润压低房贷利率,购房者为买房,投资客为炒房也希望房贷利率保持低位,大家一拍即合。

现在知道,为啥“经营贷”、消费贷进入楼市难控制吗?一样的道理。

现在,总算开始拨乱反正了。作为较大的按揭银行,深圳建行这个住房信贷新政,具有很强的风向标意义。

就像深圳建行率先开始贯彻二手房指导价一样,差异化的按揭政策,其他国有银行也一定会跟着执行的。

另外,这个政策本质上也是稳定楼市的举措。

因为当楼市去下滑的时候,如果不给刚需购房优惠利率的话,整个市场的下滑速度可能会更快。

04 对房价有何影响?

综合来看,尽管差异化执行,但整体还是金融紧缩的信号。综合其他调控政策,对深圳楼市的影响比较明显,下行的趋势还会持续。

乐有家研究中心数据显示,4月深圳一手住宅网签3435套,环比下跌24.6%,同比下跌0.32%,近3个月市场持续表现低迷。

4月深圳二手住宅市场网签4396套,环比下跌了9.7%,连续2个月保持在5000套这个冷热分水岭的下方。

此次金融政策收紧,将会进一步加重下滑的趋势。

除利率普遍上浮外,近期深圳楼市的动作还比较多,比如严打小产权房、回迁房违规交易,比如龙岗区和坪山区产业用地调整为居住用地。

结合此次房贷利率政策,可见深圳正在“开正门、关歪门”,在打击违法房源生存空间的同时,增加住宅供应量,同时给予刚需必要扶持。

对深圳楼市而言,又一轮下行周期已经开启。但目前仅表现为成交量下跌,预计在三季度将转化为房价下跌。

前期上涨快的区域,如光明、宝安西部片区、南山片区等,将可能出现明显下跌。

对于购房者来讲,如果是刚需,建议先等等看。当下业主心气还比较高,价格上让步不大。

同时,此轮定向去杠杆,前期加杠杆买入的部分房子,投资客可能会急着出货,建议大家多去上述几个片区看看二手房,或许会有不错的笋盘放出来,这会是捡漏的好机会。

来源:李宇嘉