新京报1.9日晚发布了一条微博,证实第二代个人征信系统暂定于1月20日上线。2019年传言5月上线的新征信这次终于来真的了!

这意味着靠假离婚买房彻底行不通了!

1月6日,人民银行的全国征信系统出现暂停服务,据人行相关人士透露,由于二代征信的切换问题,紧急暂停了征信查询服务。

1

信号明显!二代征信真要来

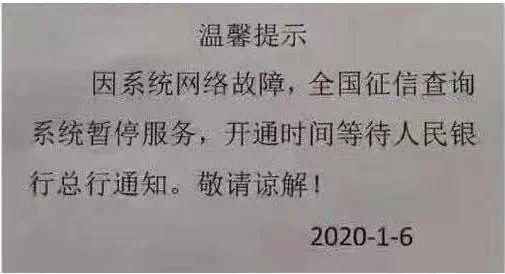

1月6日,南京政府服务中心发布较新通知:

因系统网络故障,全国征信查询系统暂停服务。开通时间等待人民银行总行通知。敬请谅解!

同时,各大银行也纷纷收到通知,一代征信查询接口暂时关闭。也就是说,央行已经在为二代征信调整在做准备了!

据人行相关人士表示,1月5日下午人行征询确实出现暂时无法查询的情况,这是由于正在调整二代征信的切换问题;不过昨天稍晚些时候,人行征信便已恢复查询功能。另外,1月5日央行较新会议透露,将稳步推进征信二代系统上线升级。所以,不论是会议,还是征信的小调整,这些信号已经很明显,二代征信或将在近期上线!

2

“史上最严”征信系统即将到来

影响深远!新版征信报告所包含的征信信息的时长及精细程度将进一步提升,有网友大呼此次更新为“史上最严”!如果征信出了问题,不仅影响出行,贷款,买房,严重者甚至婚都结不了!那么新版征信到底有哪些不同,又会给想要买房的你带来哪些切身影响呢?让我们一起来看看:1、离婚买房首付可能提高旧版征信:夫妻双方共同还款,男方主贷,女方征信不体现负债。新版征信:作为共同借款人,双方征信均体现负债。影响解读:以前夫妻双方共同还款,次贷人征信不体现负债,现在则作为共同还款人,二者征信均体现负债。即便离婚,非主贷人再次买房属于有房有贷,首付70%,离婚后也无法低首付购房。2、信息更新及时旧版征信:征信更新时间长达一个月或更久。新版征信:要求各机构在采集时点T+1向征信中心报送数据。影响解读:想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了。3、征信内容更细化旧版征信:车位贷款、装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。新版征信:新版征信,体现分期时间和分期金额,更加细化。影响解读:以前只体现名目,不体现负债,未来体现负债,对于申请房贷,需要更多流水来抵消负债。4、个人信息记录更加完整全面旧版征信:个人信息记录较少且完整度差。新版征信:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如:包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。影响解读:个人信息非常详细,频繁换手机号和居住信息都会被记录。5、征信有效期内不良记录保持更久旧版征信:征信报告主要体现近二年的征信记录情况。新版征信:不良信息(例如:逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。影响解读:旧版征信报告的年代,如果有了严重逾期行为或许可以用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清再将账户注销掉,就可以得到一份“干净”的征信报告,但新版出来后很可能5年内都找不到东墙了。所以,大家要像爱惜生命一样爱惜自己的信用,不要产生严重逾期行为,因为信用对你来说,也许只有一次机会。6、电信、自来水业务等纳入征信旧版征信:征信仅记录少量信息,房贷、银行卡等。新版征信:除借贷信息之外的更多信息纳入征信,如:电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。影响解读:征信记录多样化,更多的个人工作生活记录被采纳。

3

13大征信问题值得关注!

很多人在买房需要贷款的时候,遇到一些关于征信问题就很着急,不知道会不会影响到房贷。今天,我们针对一些常见的问题进行解答。1、“连三累六”是什么意思?“连三累六”是指贷款人两年内连续三个月或者累计六次逾期还款,即被银行纳入了不良征信名单,这段时间内的贷款申请都会受影响,银行可能会提高房贷利率,减小放贷金额甚至直接拒贷。

2、频繁查询征信报告对申请住房贷款有影响吗?有影响,查询记录包括了查询日期、查询操作员、查询原因等内容,是银行重要参考项,若查询记录过多,会影响住房贷款申请,可能会导致银行评分系统不过导致拒贷。3、两年内无逾期,两年外有逾期,对申请住房贷款有影响吗?有影响,银行看5年内的信用记录,两年外有逾期也会影响住房贷款申请。

4、助学贷款逾期,能申请房贷吗?助学贷款逾期会影响房贷申请,银行会依据逾期情况判定是否准予贷款。5、客户有当前逾期,能申请房贷吗?有当前逾期不能申请房贷,要把当前逾期还清并且征信更新完毕显示无当前逾期才可以申请房贷。6、客户本人征信良好无逾期,但是客户老婆2年内有6次逾期,客户老婆有逾期对客户申请房贷有影响吗?有影响,银行查夫妻双方的征信报告,配偶有逾期也会影响房贷申请。

7、客户有张信用卡处于“呆账”状态,能申请房贷吗?在征信记录中出现1次“呆账”=50次“逾期”,一般银行看到“呆账”两字,就会直接拒贷。8、没有任何负债,但是征信上有1笔对外担保100万,对外担保会影响我客户的房贷申请吗?影响,作为担保人会有连带责任,会影响房贷申请。

9、目前个人信用报告有哪些版本,主要的查询主体分别是什么?目前个人信用报告有三个版本,分别为:1)个人版:供消费者了解自己信用状况,主要展示了信息主体的信贷信息和公共信息等。包括个人版和个人明细版。2)银行版:主要供商业银行查询,在信用交易信息中,该报告不展示除查询机构外的其他贷款银行或授信机构的名称,目的是保护商业秘密,维护公平竞争。3)社会版:供消费者开立股指期货账户,此版本展示了您的信用汇总信息,主要包括个人的执业资格记录、行政奖励和处罚记录、法院诉讼和强制执行记录、欠税记录、社会保险记录、住房公积金记录以及信用交易记录。

10、个人信用报告中展示的信息错了,本人可以向中国人民银行分支机构提出异议申请吗?如何提出异议申请?应携带哪些材料?可以。需要您本人亲自到现场提出异议申请,届时,带上您自己的有效身份证件的原件及复印件就可以了,其中复印件要留给查询机构备查。个人有效身份证件包括:身份证、军官证、士兵证、护照、港澳居民来往内地通行证、台湾同胞来往内地通行证、外国人居留证等。另外,在查询时,您还需如实填写个人信用报告异议申请表。11、为什么个人信用报告中不区分“善意”欠款与“恶意”欠款?首先,中国人民银行征信中心出具的个人信用报告是对个人过去信用行为的客观记录,并不对个人的信用好坏进行定性的判断,不对欠款进行“善意”欠款或者“恶意”欠款的区分,是为了保证信息的客观性。其次,商业银行等个人信用报告的使用机构会根据个人的实际情况和其他信息对客户的履约能力和意愿进行综合判断。因此,个人信用报告中不区分“善意”欠款与“恶意”欠款。

12、“公共记录”中有法院民事判决记录、强制执行记录还能贷款吗?不能贷款。13、信用卡出现“止付”状态,还能贷款吗?信用卡出现“止付”状态时,要联系银行将“止付”状态变成“正常”,提取较新的征信,看逾期和使用情况,是否能办理贷款。