“两集中”供地新政出台已近两月,长春作为排名前列集中挂牌的城市,于4月15日迎来“两集中”供地新政后的首场土拍,最终38宗住宅用地成交,成交的地块中仅有一宗触及较高限价,地房比仅有42%,盈利空间可观。首轮集中供地整体市场表现比较平淡,无论是本地房企还是全国性房企,均没有大手笔拿地。

行业投资逻辑重构的背景下,货地比俨然成为房企前期地块筛选、投资测算过程中的一项重要指标。

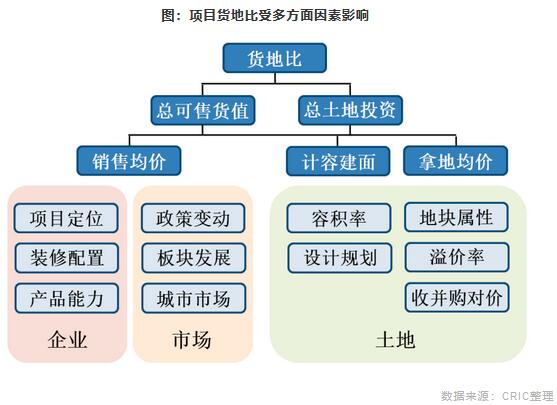

通过房地产开发项目未来预期总可售货值与当前地块成交总金额的比值,即货地比,可以反映地块投资价值,对单项目而言,货地比的高低受土地成本、项目属性、产品定位及未来市场走势等多方面因素影响。

本文通过梳理全国商品住宅项目的CRIC成交数据及对应的土地出让成本,对近年来行业投资中货地比指标的变动趋势进行总结分析,研究货地比指标的高低与城市能级、房企布局战略的趋势性分析。

01 货地比反映地块投资价值 考验房企综合实力

房地产行业作为业绩导向、利润导向且高度依赖土地的行业,拿地的好坏在很大程度上决定了项目能否成功开发,进而影响企业的运营效益。在房企融资、投资、销售、回款的整个开发经营流程中,投拓有着更为重要的地位。

因此,房企前期的地块筛选、投资测算过程中,货地比指标成为企业拿地重要的考量因素之一。

对于房企而言,不同地块和项目货地比数值的高低往往受诸多因素的影响。

一方面,开发项目最终的销售总货值由计容建面和销售单价决定。其中,计容建面受制于地块容积率要求及项目整体的设计规划。而销售单价则与地块所在区位、未来市场走势相关。此外,在项目开发销售的过程中,最终的销售单价也受到产品自身定位、项目属性、装修配置等多方面因素影响。

另一方面,无论是对招拍挂出让的地块还是收并购项目,在企业进行前期投资测算的阶段,地块最终的拿地成本、成交单价是一个不确定因素。只有通过土地研判,才能明确拿地成本上限,并控制货地比在一个合理的水平,以保证项目未来的开发利润。

综合来看,货地比不仅考验房企投拓、筛选土地的能力,也考验企业的产品打造水平。在同样的地块,产品能力更强的房企有能力打造出溢价更高的产品。此外,与当地认可度较高的品牌房企合作一定程度上可以提高项目销售均价,进而影响货地比。

02 三四线布局房企货地比更高

从城市数据的角度来看,不同能级城市的货地比表现出较为明显的差异。通过梳理2019年至2020年全国商品住宅项目的CRIC成交数据及对应的地块出让楼板价。

我们发现:一线城市的货地比较低,平均值和中位数均在2.0左右。二线城市货地比的平均值和中位数处于中间水平,分别为3.04和2.25。整体而言,一线和二线城市地价基数(货地比的分母)更高,在激烈的土地市场竞争及热点城市市场限价的政策背景下,一二线高能级城市的项目要做到高货地比难度更大。

而三四线城市项目的货地比数值整体更高,近年的平均值和中位数分别达到3.53和2.55。三四线城市土地成本相对低廉,好的产品在旺盛的市场改善需求下可以实现较高的溢价。同时,三四线城市中不同项目的货地比也表现出更大的数值差异,货地比达到10以上的项目不占少数。部分低成本拿地、或是跨周期开发的大盘项目都能做到较高的货地比。

从企业盈利角度来看,对于大部分项目,货地比的高低在一定程度上会影响到未来结算的利润空间。但对不同能级城市的项目而言,货地比的高低与项目的结算毛利率水平并无显著相关性。三四线城市项目虽然货地比较高,但考虑到其建安成本、销管及财务费用等开发成本在营业成本中的占比也相对更高,最终的结算毛利率表现不一定会优于一二线城市项目。

与公开市场挂牌出让的净地相比,旧改、城市更新、TOD、项目配建等附条件出让的地块拿地均价较低,相对而言货地比会更高。但考虑到这类项目后期开发过程中产生的额外开发成本,将显著影响项目最终的结算毛利率,仅从单一地块的货地比数值高低,并不能与项目最终的毛利率水平直接划上等号。

03 规模房企新增投资货地比普降

1、近7成房企新增投资货地比集中在2-3区间

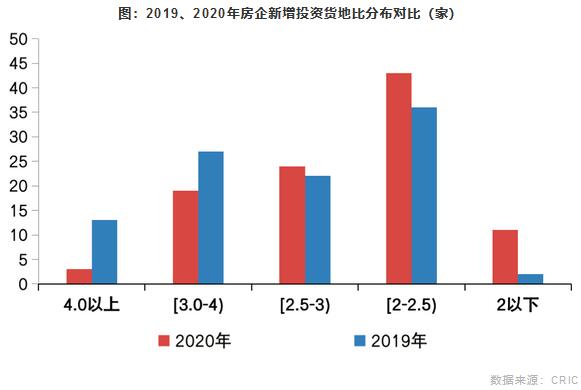

从企业层面而言,新增投资货地比指的是房企年度新增投资地块的预期总货值与拿地总金额的比值。从新增货值榜百强的企业数据来看,2020年房企新增投资货地比中位数为2.47。近7成房企货地比集中在2-3区间内。

其中,高位区房企(货地比超过3的)占比22.4%,包括碧桂园、中国恒大、绿地控股、世茂集团等。低位区房企(货地比小于2)占比10.4%,包括远洋集团、华发股份、保利置业等。从企业新增投资货地比和销售业绩规模的分布情况来看,企业货地比的高低与规模并无显著的相关性。

2、2020年货地比下滑企业超7成

通过2017-2020年度克而瑞新增货值排行榜百强房企数据,对房企土地投资货地比现状及趋势进行分析。数据显示,2020年新增投资百强房企货地比中位数2.47,较2019年的2.65有整体走低的趋势。企业新增投资货地比“普降”态势明显,下滑企业占比超过7成。从区间分布来看,新增投资货地比超过3的企业数量大幅减少20%。

同时,2020年位于低位区的房企数量增加明显,一些房企2020年新增投资货地比由高位区骤降至低位区,如远洋集团、保利置业、电建地产。这三家企业2019年新增投资货地比均高于3,但2020年新增投资货地比均低于2,分别为1.91、1.88、1.95。2020年,这类房企均以一二线城市为主要战略布局。如电建地产主要新增项目布局在深圳、南京这些“高地价+限售价”城市,货地比空间无疑会受到挤压。

从行业发展现状来看,企业新增投资货地比呈现普降的趋势,这与行业整体利润空间承压、盈利下行的趋势相契合。一方面,近年来企业竞争格局加剧,土地市场价格走高,房企拿地的成本提升。叠加部分热点城市市场调控和限价政策,企业新增投资货地比普降,项目的利润空间也被不断压缩,行业整体盈利承压。另一方面,企业对地块利润率的要求会有所降低,通过牺牲利润空间来获取一些货地比相对较低的地块,以保证自身的土地储备规模。

房地产行业作为业绩导向、利润导向且高度依赖土地的行业,投拓会影响到企业整体的运营效益。在房企前期地块筛选、投资测算过程中,通过货地比能够反映地块投资价值。

目前,企业新增投资货地比普降的趋势和行业整体利润空间承压、盈利下行的趋势相互契合。在土地价格走高、企业拿地成本提升以及热点城市限价、企业盈利承压的背景下,房企对地块利润率的要求会有所降低,通过牺牲利润空间来获取一些货地比相对较低的地块,以保证自身的土地储备规模。整体而言,随着高地价、低货地比的项目不断步入结算,相信行业利润空间将持续面临下行压力,盈利指标也将保持下降的趋势。

此外,货地比指标虽然对房企投拓具有积极的意义,但由于其计算不涉及开发过程成的各项成本,最终的投资研判还需要因地制宜、结合城市及地块的实际情况,通过各项指标的综合测算进行考量。项目最终成功与否也不仅取决于地块,还与企业的经营实力、产品实力息息相关。未来,更高的运营管理效率、更强的土地投资和产品打造能力将是企业发展竞争力的关键。