近日,交银国际发表报告,称富力地产今年前8个月的合约销售额低于预期且低于行业平均,由于富力地产销售势头减弱,尤其是在二、三线城市,因此交银国际对富力的评级从中性下调至沽出,目标价相应下调。

交银国际认为富力地产即使进一步降低平均售价,也很可能实现不了2018年销售目标人民币1300亿元。

祸不单行,此前已经有多家券商对富力的情况持悲观评估。

今年3月,惠誉将富力地产的评级从BB下调到了BB-。

在信用评级里面,BB-级属于较低级别,这个评级的债券已经属于垃圾债券的范畴。

去年7月,惠誉已经对富力地产的信用评级进行过一次下调,其对富力的发行人违约评级授予负面展望。

去年3月份,中银国际将富力地产评级调整为“卖出”;同年5月,申万宏源维持对富力地产“减持”评级;7月20日,申万宏源重申维持对富力地产的“减持”评级。汇丰证券也维持对富力地产的“持有”评级,并且目标价由22元下调30%至15.4元。

需要补充的是,截止2018年10月11日,富力收盘价报12.08元/股。

2007年,富力地产以161亿的年销售额位居房企排行榜第四位,成为包括恒大、碧桂园在内的“华南五虎”之首。谁也不曾想到,此后富力竟走出一部十年衰落史,至今看不到复苏的苗头。

NO. 1|壹

盈利状况差、负债率高是机构下调富力评级的普遍原因。

2018年8月24日,富力在香港发布2018上半年业绩。

富力董事长李思廉在业绩会上表示,意外时常发生,富力在这方面所作的准备是足够充分的。

在富力财报里,我们看到更多的是意外。

2018上半年,富力分别录得总营收340.9亿元(人民币,下同),较上年同期增长67%;净利润40.8亿元,较上年同期增长64%。

靓丽的财务数据与会计准则变动有很大关系。

与以往报告期内房企在交房时才会确认收入的方式不同,2018年新实行的香港财务报告准则第15号,采纳了新的会计准则,让企业已预售未交房的物业提前结转为收入,提前释放了利润。

抛开会计制度变动所带来的利润增长效应,富力真实的盈利能力并不乐观。

Choice的数据显示,2017年,富力净利润率反弹上升至36.14%,结束了近四年的持续下跌之势。但到了2018年上半年,其净利润率又跌到了11.97%,创下近5年来最差成绩。

这背后的推力来自富力快速膨胀的债务。

在降杠杆的政策导向下,房企对于加杠杆的态度越加谨慎,纷纷推进降杠杆目标。但富力净负债率不降反升,直逼190%。

2014-2016年期间,富力的净负债率连续三年超过150%。2017年花费584.3亿元买地冲击规模之后,又豪掷200亿收购万达酒店,使其净负债率一路飙升至170%。2018年上半年,富力净负债率创新高达187%,较上年期末高出17个百分点。

大量债务产生的利息正在一步步侵蚀富力的利润。

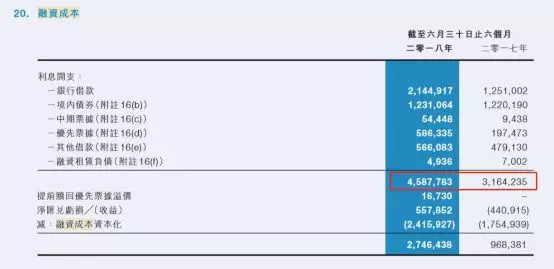

财报显示,报告期内,富力融资成本增加184%至27.5亿元,而2017年上半年则为人民币9.68亿元。平均未偿还借款由上年同期的1244亿元上涨至1531亿元,导致公司的利息开支总额大幅上涨45%。

从历史情况来看,真正引发房企风险事件的不是静态的负债,而是资金链断裂引发的连锁反应。对应的就是房企的现金流管理能力。

在融资成本大幅增加之下,富力地产现金流带来的隐忧更甚于疲弱的盈利能力。

2018年上半年,富力地产经营性活动现金流为负的83.8亿元。值得注意的是,富力连续6个季度经营活动产生的现金流量均为负值,累计缺口达473.72亿。

值得注意的是,2018至2019年,绝大数房企将进入债务资金兑付压力的窗口期。步步逼近的债务兑付时间以及高企债务给经营发展所带来的杀伤力,都给富力敲响了警钟。

惠誉的数据统计显示,2018年,富力地产需付清购地款余额220亿人民币。再加上大量的借债利息需要偿付,富力地产的2018年可能会比较难过。

雪上加霜的是,富力在2018年遭遇严厉的房企融资监管,多笔融资计划受阻。

2018年2月9日,富力发布公告称,鉴于近期市场波动较大,取消发行10亿元中期票据;5月23日,富力又取消了10亿元超短融发行计划;5月29日,富力地产的一笔60亿元住房租赁专项公司债也宣告中止。

值得注意的是,目前富力地产并没有开拓长租公寓业务,李思廉在今年中期业绩发布会上也表示长租公寓短期没有利润,富力地产暂时不涉足。但富力却在5月份拟发布了住房租赁公司债。

直到8月30日,上交所否定了富力地产60亿元规模的2018年住房租赁专项公司债券。

屡战屡败的富力并没有放弃救命稻草。

就在前不久,即8月20日,上交所披露信息显示,富力地产拟公开发行130亿元规模公司债。目前该申请已获得上交所受理。该公司债拟全部用于偿付以下本公司已发行公司债券于2019年内的到期回售部分。

NO. 2|贰

富力地产2007年规模排名达历史先进后,开始玩起了左手住宅右手商业的模式。当同行都专注于住宅开发时,富力开启了商业地产的"大跃进"战略步伐,将更多的精力花在商业地产。

很少有人能看懂富力的出牌。但摆在明面上的是,富力手里的牌没有打好。

十年河东十年河西。2017年富力地产销售额为819亿元,排名下降至第21位,10年间销售额复合增长率仅为15.94%,淡出排名前列梯队。盈利能力及债务消化能力更是不及头部房企。

富力失速的当下,再次回顾起其战略选择,商业地产的拖累成为绕不开的话题。

富力酒店2018年上半年录得亏损同比增加204%达1.84亿元,相当于2017年全年亏损额。富力酒店业务连续三年半以来都录得亏损。

现金流已然紧张的富力还在加码商业地产。

今年1月份,富力接盘万达出售的伦敦一号项目;4月份,又以57亿元大笔收购海航资产。

在李思廉看来,这都是一笔笔值得兴奋的交易。

值得一提的是,2017年,富力花费189.5亿元,六折收购万达70家酒店资产。

这帮助富力在当年交出了一份亮眼的财报,净利润同比上涨204%,达到214.2亿元。

但细看财报就会发现,富力净利润这一核心指标之所以大幅上涨,是因为“溢价收购收益”有131.07亿元——正是收购万达酒店时,收购价格净资产的账面价值打折部分。如果简单扣除这项一次性非经常性收益,富力2017的净利润约为 80多亿元。

脚踩两艘大船的富力,动力互相牵制,进退维谷。从李思廉在中期业绩会上的说辞中,依旧没有找到富力的实质性解决办法。

2018年初,富力提出2018年权益保底销售1300亿元、2020年实现3000亿目标。上半年实际录得权益销售销售额完成2018年的销售业绩的43.82%,达569.6亿元。

值得注意的是,富力已连续三年未能完成自己的定下的销售目标了。