实体企业为什么想拿地?

也许是因为租金成本不低,不希望辛苦赚的利润都给了业主;

也许是希望有自己的厂房、宿舍和总部大楼,既可以优化办公环境又能提升企业形象;

也许是为了在城市里提前布局,未来有望获得物业出租或资产增值的收益;

……

大家都想拿地,但在优质城市里,土地是稀缺资源,而要直接从政府手里拿新地不容易,因此不少有了资金积累的实业老板会选择收购其他企业手里存量的旧厂房土地。

实操里面常见的旧土地厂房收购方式主要为“收购资产”和“收购股权”两类:

收购资产

收购资产最直接清爽的方式,适用于出让方债务情况、股权结构复杂、资产原始票据不全或价值较低的等情况。

△优势:

1)资产一步到位,因出让方潜在债务而产生损失的风险相对较低;

2)资产入账价值可充分体现,有利于降低资产运营阶段和后续出让时的税务成本;

△弊端:

1)土地房屋涉及大额增值时,企业所得税、土地增值税税负成本较高;

2)双方针对税务成本的承担、资金结算方式等问题的谈判可能延长交易过程。

收购股权

收购股权是指收购方通过取得出让方公司部分或全部股权,从而间接控制出让方所持有的土地厂房,适用于以资产买卖交易方式所需承担的税负较重的情况。

△优势:

1)办理股权变更手续简单;

2)税负相对较低——转让方一般情况下不涉及土地增值税、增值税及附加,受让方仅涉及印花税

△弊端:

1)收购方将承接转让方债权债务,若前期尽职调查风险披露不充分则承担债务风险及税务风险;

2)标的资产可能存在原始票据金额过低或缺失的情况,后续运营或出让时税负较高;

3)涉及资本溢价的情况下,转让方股东仍存在较高所得税税务成本。

两种方式的具体涉税情况

举个例子

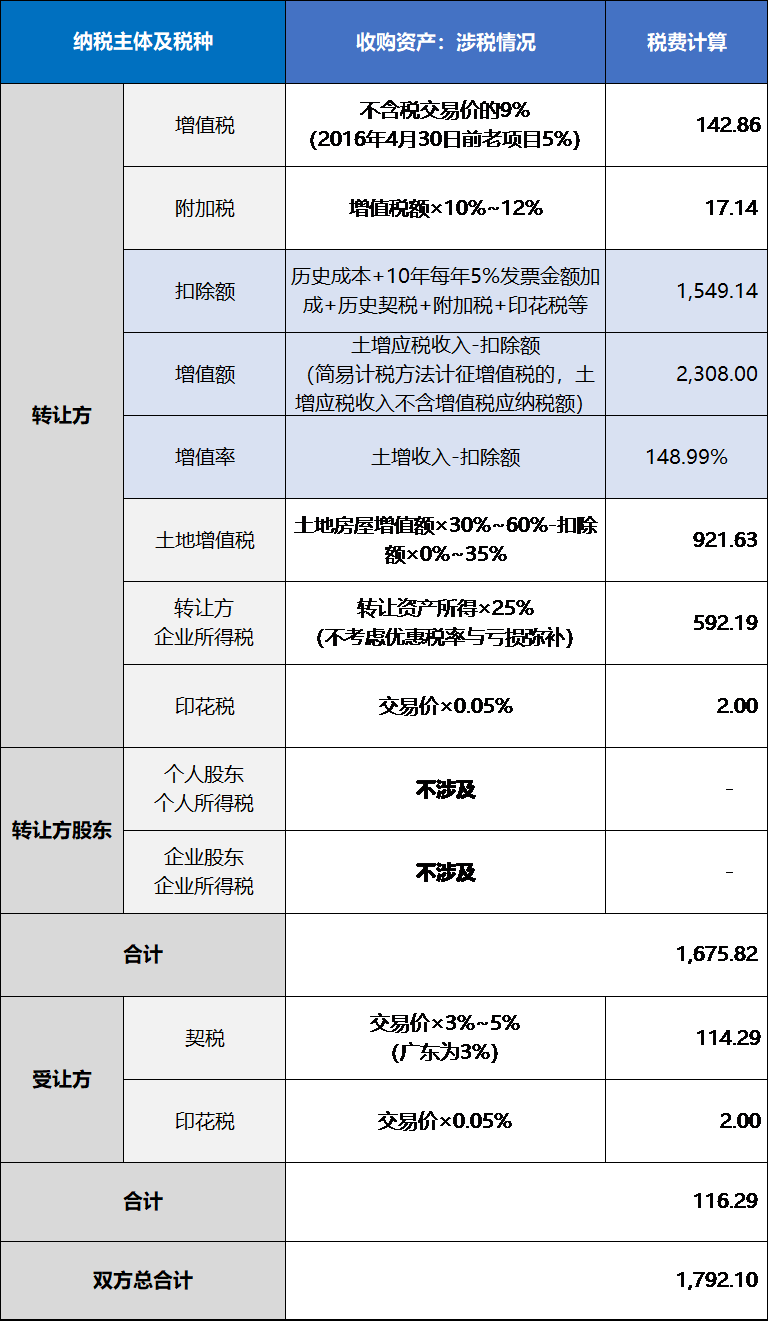

假设A公司看中B公司名下的土地厂房,相关信息如下:

1、土地厂房公允价值4000万,双方确认签约交易对价为4000万元,;

2、B公司10年前购置土地厂房成本1000万元,按20年折旧,不考虑残值;

3、厂房购置票据齐全,不做旧房重置成本评估;

4、B公司股东原始投入注册资本1000万元,所得税适用税率25%,不考虑未弥补亏损

01、按收购资产处理

得出让方涉税1675.82万元,受让方涉税116.29万元,双方合计1792.1万元。可见其中出让方土地增值税的税务成本最为显著。

实操中增值率超过200%的出让旧房并不少见,60%适用税率让税务成本将进一步提高。

02、按收购股权处理

出让方涉税602万元,受让方涉税2万元,双方合计604万元,其中主要的税务成本——股东的所得税源于土地增值的股权收购溢价,实操中如果转让方账面资产主要是土地房产,那即便双方谈好不按市场价成交,税务机关也会要求对标的公司账面土地房产进行评估,按评估后公允价核定股东应税转让所得。

(注:上述各项测算结果仅供参考)

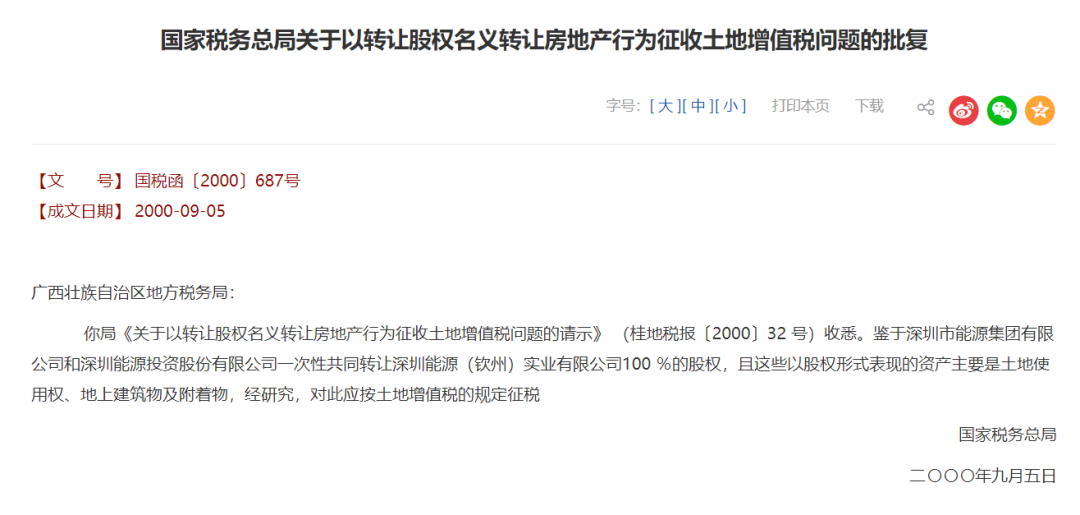

股权转让行为不涉及土地房屋权属变更,不产生土地增值税;实操中部分地方税局也可能参照总局针对个别案例的批复,要求对以转让股权名义转让房地产行为征收土地增值税,但该操作目前仍存在争议。

老板要买地,并不是单纯换成买股权就万事大吉的,除了收购资产、收购股权外,企业也可以通过其他方法控制风险和降低税务成本。

来源:理个税

站内编辑:Flora

文章审核:一路向南