👀5月北京各区新房去化情况,后台回复【网签】查看

2026年北京买房的等等党又双叒叕赢 麻 了!

这次恭喜京西买房人!

曾几何时,石景山站上7万+/平,门头沟6万起让人皱眉,房山300万的预算一不留神就快干到燕山了……

房价魔幻的年代,总算翻篇了。

2026年,等等党东边等来了副中心最高性价比,北边等来了均价5.4万/平的东小口,等来了南北双阳台、得房率90%左右的好房子,这回终于轮到京西小伙伴,感受一波史无前例的性价比。

昨天,北京规自委甩出2026年第五轮供地清单,只有4宗地——石景山两宗、房山一宗、门头沟一宗,总共16公顷,23万平米建筑规模。量不大,但翻完这三年的供地记录,我只想说:

北京从来没有这么“听劝”过,但市场也从来没有这么残酷过。

这轮供地,表面看是诚意拉满,往深了看,大概率又是一场京西新房价格体系的全面重塑。

01、刚需临铁 改善找圈层

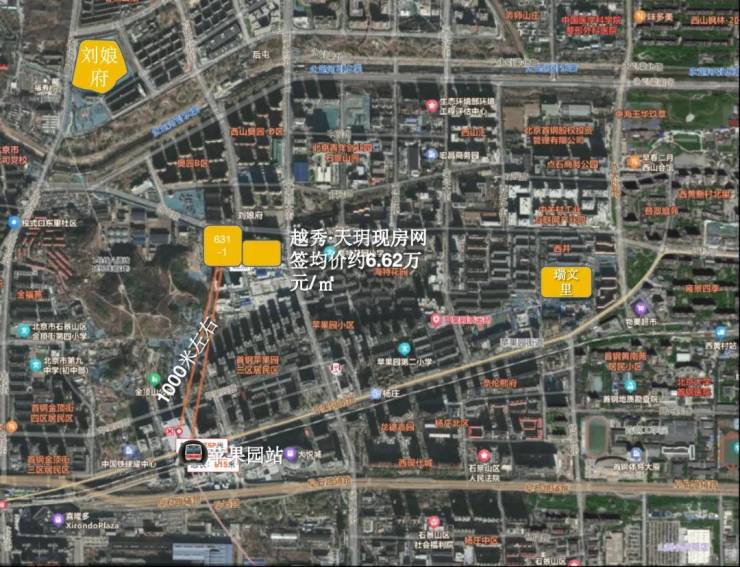

石景山刘娘府地块,官方清单写的是“邻近地铁11号线模式口站”,但实际上,它距离1号线福寿岭站更近,不到900米。福寿岭站没有跟其他站一起在6月开通,但据最新消息,因车辆设施、消防验收等环节未达标,开通时间推迟,目前预计今年年底投入使用。

但是!这些都不重要,这块地:

天生低密,只做高端。

地块背靠八大处和法海寺森林公园。周边不是什么刚需扎堆的板块——远洋天著春秋、绿城西山云庐,全是类别墅和叠拼,均价站稳7-9万/平。高端购买力已经被验证过了。

发现没,北京高端改善供应不再搞“人造”改善了,供的地都是有圈层沉淀的。

呐,这就叫做市场教做人成熟。

地块规划容积率1.1,北京五环外近三年供地里,容积率低于1.2的住宅用地屈指可数。这个密度注定是类别墅或超低密洋房产品。

其他三块地没有悬念:

苹果园地块:1号线+6号线+S1线三轨换乘,京西交通枢纽,现成的。

房山良乡大学城地块:房山线大学城站旁,现成的。

门头沟四道桥地块:S1线四道桥站,现成的。

2026年北京供地的核心逻辑就是“站城融合”——轨道站点周边需求最旺的区域优先供地。

对地铁盘的定义,下限是已经动工且有明确完工时间的线路。

02、石景山,这次500万左右“夯爆了”

苹果园地块将是京西500万左右的救赎。

2025年12月已开通的1号线、6号线、S1线三线换乘站,让苹果园成了“京西交通心脏”的枢纽,叠加体量高达29.8万㎡的枢纽综合体(含5.2万㎡商业),再算上已开业的京西大悦城、喜隆多,让这里的日常生活拥有了市中心才有的“熟透感”。

地块紧邻越秀·天玥(81-134㎡,参考单价6.6-7.5万/㎡),去年6月已交付。实景可见,但它代表的是上一代的产品逻辑。

瑞文里(90-131㎡,550万起),但小面积户型基本已无房可选。

这意味着,一个预算在500-700万、追求三轨便利和成熟商业的刚改家庭要么接受产品代际落后的二手房或尾房,要么紧盯苹果园新地块。

用地1.98公顷,建面4.19万平米,2.5的容积率,天生适合打造小高层或高层的刚改、小改产品。

它拥有后来者优势,能带来更新颖的户型、园林和精装标准。

但问题来了:产品好,不等于卖得动。

03、石景山的库存风险

石景山现在的新房市场,价格战不是“可能”,是正在发生。

我拿到了一组数据,触目惊心:

供应端——库存压力巨大

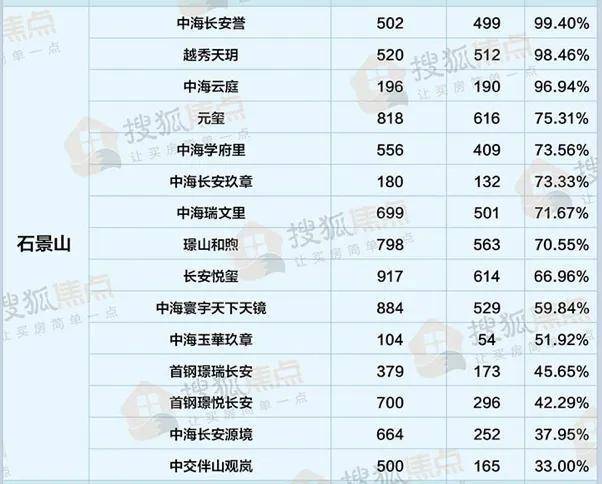

近两年石景山新房项目供应量已超过3000套,但网签率不到四成。

区域内项目扎堆到什么程度?元玺还在清盘,中海寰宇天下五期天境、长安九章、长安源、玉华九章这些项目都还没卖完,西黄村的项目前脚卖得不错,后脚特价房已经开始破6万/平米了。

从古城到首钢园,从西黄村到北辛安,石景山现在哪都不缺房。

需求端——购买力增速跟不上供应节奏

石景山这些年确实吃到了西城、海淀的外溢红利,但买房人的增速是有限的。预算五六百万的刚需刚改客群就这么多。更关键的是,买房人已经看明白了——石景山从“7万+”时代,已经跌进了“6万+”时代,甚至部分项目破6。

后面入市的项目,只会更便宜,产品力还会更强。

成本端——开发商的底牌变了

我们来看一组楼面价对比,这是判断新房定价空间的硬指标:

石景山的楼面价,一年多的时间跌了将近45%。

这意味着什么?

中海瑞文里的楼面价2.75万,卖6万还有利润空间。但元玺楼面价4.21万,卖6万已经在亏钱。越秀天玥当年楼面价4.3万,开盘卖到7.48万,现在部分房源已经降到5万左右。

楼面价越低,降价的底气越足。楼面价高的项目,只能硬扛或者割肉,甚至可能在交付时出现减配。

石景山现在的市场走量,全是500万上下的刚需刚改盘。那些楼面价超过4万、定位纯改善大户型的高价项目,和当下的市场需求已经脱节了。

结果就是:早期高价拿地的项目,正在被后来的低价项目“背刺”。

本轮供应的刘娘府和苹果园两宗地,楼面价大概率会延续2025年以来的下行趋势。这意味着,未来入市的新项目定价空间更大、产品力更强。对于手里拿着石景山老盘或者周边二手房的业主来说,该重新评估资产价值了。

对于想买石景山的人,我的建议是:盯紧近半年的成交价格走势,特别关注那些楼面价偏高、产品定位不够精准的项目。 未来很可能出现溢价空间,但买错了也容易站岗。

04、门头沟:调规降容,性价比拉满

这块地的故事,颇有些曲折。

它的前身可以追溯到2023年11月,当时四道桥0114地块首次挂牌,带着捆绑商业的条件和2.5的容积率亮相。然而仅仅一个月后,同年12月,这块地便被按下了暂停键,短暂退出了市场。

时间快进到2026年4月,市规自委公示了全新的规划方案,这块地以一副“瘦过身”的崭新面貌重出江湖。新方案带来了三个关键变化:

剥离了商业配建,变为纯粹的住宅用地;容积率更是从2.5显著下调至1.80,降幅达28%。这一调整意义深远,在约3.33公顷的土地上,虽然地上建面仍维持在5.99万平米,但更低的密度意味着能打造出楼间距更开阔、绿化更充沛的社区,居住舒适度直接跃升了一个台阶。

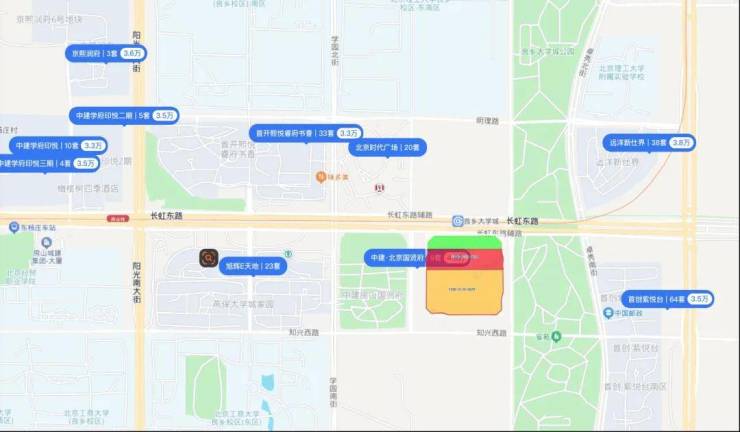

从区位上看,地块步行约800米、大概10分钟就能到达S1线四道桥站,由此出发3站即可抵达金安桥站,换乘6号线和11号线,顺畅承接城西外溢的通勤需求。周边的长安天街、绿海运动公园等配套也已现成可见,生活的基本面相当扎实。

那么,市场的参照系在哪?

同板块的长安华曦府金安,几乎遵循着完全一致的客群逻辑,是一个再合适不过的价格锚点。其网签均价约为每平米44,145元,取证501套,目前已网签246套,去化率49.1%。

这说明需求确实存在,但市场也明确传递出一个信号:价格必须给足诚意,才能有效撬动销量。

风险同样不容回避,板块内一二手房价格倒挂现象明显,例如北辰揽境的二手房挂牌价已来到约4.48万元/㎡的水准。这极大地压缩了开发商的算账空间,使得他们未来出价时必然会极为保守和谨慎。

综合来看,这块地未来的总价大概率会落在350万至500万这个区间。凭借1.80的低容积率,产品定位将精准指向洋房或小高层的刚改路线,入市门槛相比老方案无疑会友好得多。

05、房山:久违的诚意,但要清醒

房山良乡大学城地块,用地4.83公顷,建面7.15万平米,紧邻房山线大学城站,熙悦天街、大学城公园配套成熟。属于房山第一梯队了。

但房山的底色,需要一组数据来清醒认识:

截至2026年6月,房山新房库存约6,600余套,主要集中在良乡、长阳等板块。

整体去化周期约30-40个月。即便在良乡大学城板块,存量去化周期也要12-18个月。

板块内分化严重:地铁沿线、配套成熟的项目(如京熙润府)去化周期可压缩到8-12个月;非地铁沿线或产品力不足的项目,去化周期超过30个月,滞销风险明显。

良乡大学城板块近年持续供地,2024-2025年出让的地块规划可售住宅超13万平米,潜在供应约1,200套。

本轮再添新地块,对房山本地或房山线沿线的刚需来说,选择变多了,但板块内部的竞争也会更激烈。

房山的逻辑是:只碰地铁盘,只碰成熟配套盘。

最后,

石景山两宗地位置规划都能打,门头沟调规降容,房山补仓刚需。

从“我开发什么你买什么”到“你需要什么我供什么”,北京供地逻辑的转变是真实的。

但另一面同样真实:石景山的价格战已经打响,高价盘正在被低价盘背刺;房山的库存高达6,600套,去化要两三年。

性价比是“比”出来的,不是“喊”出来的。楼面价降了,开发商的定价空间大了,买房人确实能用更低的预算买到更好的产品——但前提是,你能识别哪些项目还有溢价空间,哪些项目已经在站岗。

跟住地铁,盯紧容积率,算清楼面价。 这三条,是这轮供地给所有买房人上的最重要一课。