👀3月北京各区新房去化情况,后台回复【网签】查看

👀 北京新房楼面价倒挂数据,回复【楼面价】查看

👀北京各板块新房次新破发榜,后台回复【破发】查看

最近,北京楼市是真的热起来了。

3月份以来,无论是新房还是二手房,成交数据都在飙升。

北京市住建委数据显示,

3月北京二手房成交19886套,创下近15个月单月最高纪录。新房同样不示弱,整个3月成交超过3600套,环比上月增长超过3倍。

进入4月,热度还在延续。

4月截至14日,北京二手住宅网签约7171套,同比增长14%;新建商品住宅网签3800套,较2026年3月同期增长约284.61%,较2025年4月同期增长约121.05%。

不光是一手二手成交,连土拍市场都隐隐有了热度。亦庄新城1401宗地传出中建智地、保利、金茂、招商、建发等多家房企报名,堪称2026年以来北京最热闹的一场土拍。

一时间,市场普遍认为2026年“小阳春”已经实锤。

但问题来了——

这一轮回暖,成色到底如何?能否撑起2026年上半年乃至全年的行情?房地产是否真正止跌企稳?

要回答这些问题,不能只看成交数据,还得结合一季度的金融数据和经济数据,把几组数据放在一起看。

先来看这轮回暖的具体成色。

二手房方面,3月北京二手房网签19886套,环比增长144.6%,同比增长3.4%,一季度累计网签43098套,与去年同期基本持平。

价格方面,“以价换量”仍是主流,但成交均价降幅已明显收窄。

最新数据,北京连续两月二手房成交均价上涨,此次环比涨幅0.6%,环比涨幅在扩大。

新房方面,3月北京新房网签3552套,环比上涨191.86%。4月11日中建方程国贤府开盘当日成交406套,销售额达17.2亿元;未来城星寰时代和国贤府PARK去化率分别达91%和83%。

但要注意两个细节:

第一,成交结构以刚需和低总价为主。

我爱我家数据显示,3月北京300万元以下二手房成交占比达66.3%,同比上升19.1%。新房热销项目套均总价段主要在450-550万元/套,较以往700万元/套以上的套均价格明显下移。这说明这轮回暖是“跌出来的性价比”,而不是预期驱动的追涨。

第二,4月热度已现边际回落。

4月前12天北京二手住宅成交5536套,相比3月同期下降7.8%。中指研究院指出,当前市场买方仍以理性择机出手为主,入市态度较为审慎。

所以,从北京本身的数据看,这轮“小阳春”更多是修复性回暖,距离“趋势性反转”有差距——主要表现就是:

量起来了,价还没起来;刚需入场了,改善和投资还在观望。

如果说北京的市场数据是“小阳春”的正面,那全国金融数据就是它的背面,

而且背面透露的信息更值得警惕。

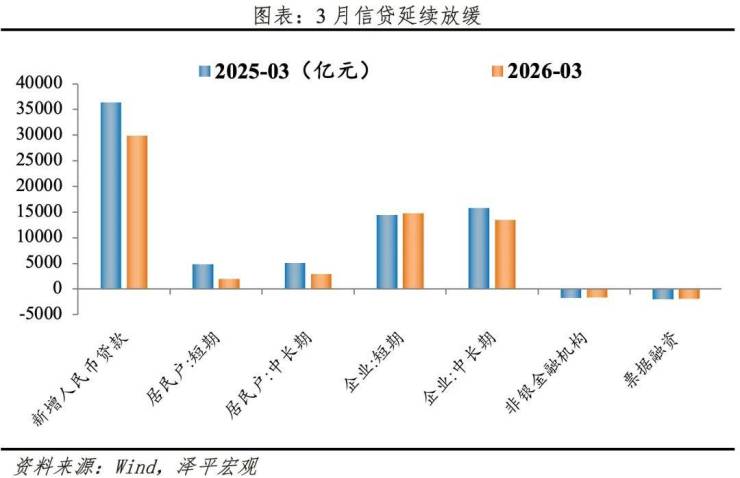

3月份新增人民币贷款2.99万亿,同比少增6500亿。其中居民部门新增贷款4909亿,同比大幅少增4979亿,几乎是腰斩。

再拆开看结构:

居民短期贷款新增1956亿,同比少增2885亿——说明消费贷意愿极低,消费信心不足;

居民中长期贷款(主要是房贷)新增2953亿,同比少增2094亿——3月明明有小阳春,房贷新增额却比去年还少。

一季度累计数据:1到3月居民贷款累计只有2967亿,比单月正常月份都少。

2月份居民贷款甚至减少了6507亿,导致前两个月都是负增长。

这背后的逻辑很简单:

居民部门在集体去杠杆。大家不仅不借钱,还在拼命还债。

为什么会这样?核心原因两个:

一是收入预期不乐观,对未来没信心;二是债务压力太大。

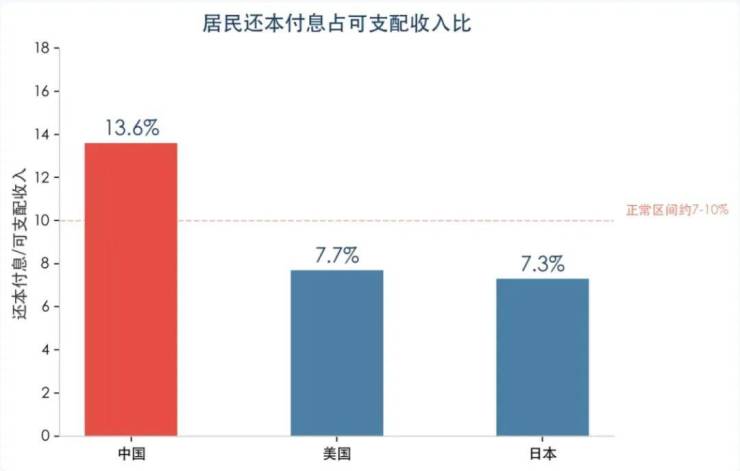

借用李迅雷的数据,我国居民每季度还本付息支出占可支配收入比例高达13.6%,而日本只有7.3%,美国7.7%。也就是说,中国居民每赚100块钱,有近14块钱要先还债,剩下的才敢花。

居民去杠杆的另一面,是房贷余额的持续缩水。

根据六大行2025年年报数据,截至2025年底,六大行存量个人房贷总额约24.48万亿元,比2024年底减少约7115亿元。加上2024年减少的6210亿元和2023年减少的5568亿元,过去三年六大行个人房贷余额总共缩水超过1.7万亿元。

1.7万亿是什么概念?相当于一家大型股份制银行全部的贷款规模,就这么凭空消失了。

这1.7万亿去了哪里?两个原因叠加:一是“流出的水变多”——提前还贷潮从2022年刮到现在就没停过;二是“流入的水变少”——新房贷款需求持续疲软。

这组数据揭示了一个深刻的现实:

即便一线城市出现了成交量的结构性回暖,全国层面的居民购房信贷扩张意愿依然非常弱。

楼市的“小阳春”目前更多是存量刚需的释放,而非加杠杆行为的重启。

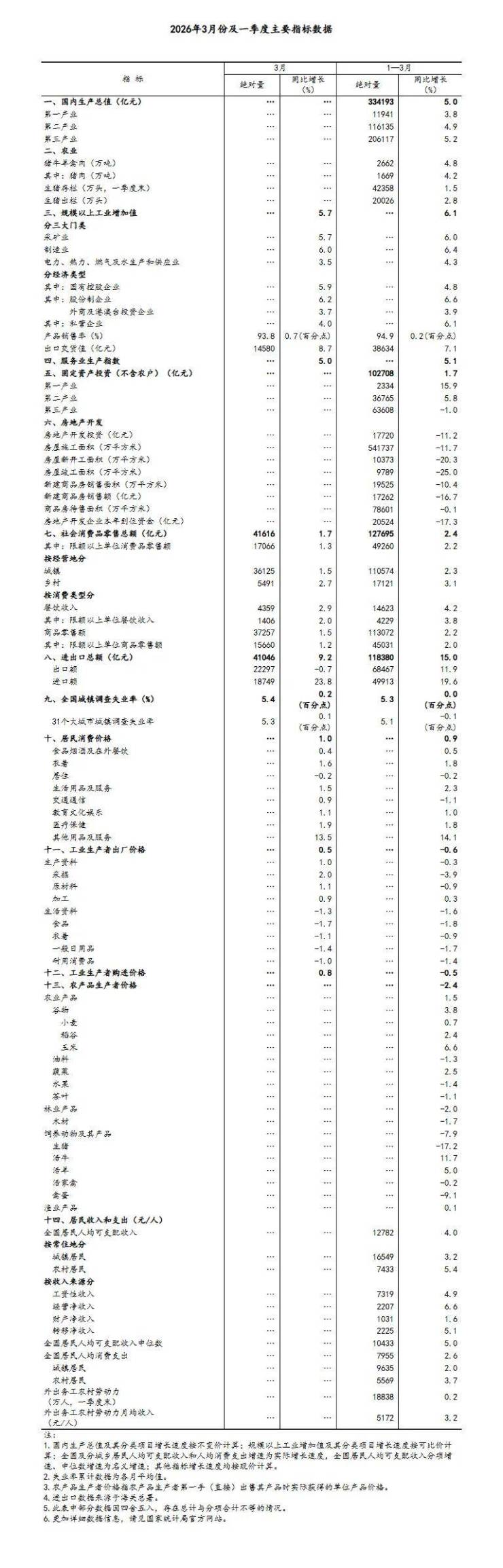

4月16日,国家统计局公布了2026年一季度经济数据。

初步核算,一季度国内生产总值334193亿元,同比增长5.0%,比上年四季度加快0.5个百分点。工业增加值同比增长6.1%,装备制造业和高技术制造业分别增长8.9%和12.5%,新质生产力加速成长。

但房地产依然是短板。

一季度全国固定资产投资同比增长1.7%,但扣除房地产开发投资后,固定资产投资增长4.8%——拖累效应非常明显。

房地产开发投资下降11.2%,虽然降幅比2025年全年有所收窄,但仍在筑底。

此外,一季度商品房待售面积仍处历史高位,去库存压力未明显缓解。

消费和房地产两大动能依然偏弱,经济复苏更多依赖出口和基建投资。

这些宏观数据印证了同一个判断:

经济的“火车头”正在换轨——从依赖房地产转向科技创新和先进制造。

这个转型过程必然伴随阵痛,房地产的筑底周期也会因此拉长。

亦庄新城1401宗地的“热”,确实给了市场一剂强心针。

但把视野拉宽一点看:2026年至今,北京已有8宗地块成交,清一色托底成交,整体冷得没什么存在感。直到瀛海1401-1地块出现,房企们快要熄灭的抢地热情才重新燃起。

全国层面,克而瑞数据显示3月平均溢价率仅3.1%,环比下降6.1个百分点,土拍热度整体继续回落。高溢价成交地块主要集中在杭州、上海等核心城市,且数量有限。

房企之所以“抢”瀛海地块,一是起拍门槛降低(地块被一分为二,体量减半),二是“好房子”政策预留了利润空间,三是区域产业支撑较强。

这恰恰说明——房企不是不愿意拿地,而是只愿意拿确定性高的优质地块。

全国性的土地市场全面回暖,仍然缺乏基础。

综合以上五组数据,2026年“小阳春”的成色可以这样概括:

第一,回暖是“点状”并不是“全面复苏”,京沪等核心城市确实热了,但全国层面新房成交累计同比仍跌28%,二手房全国20城累计同比仅增长4%,三四线城市普遍疲软。房地产市场的“二八分化”格局在2026年进一步加剧。

第二,这一步是“刚需驱动”并不是以往的“预期驱动”,说白了,这轮回暖的核心动力是“跌出来的性价比”——前期房价调整后大量房源进入刚需可承受区间,叠加学区房入学窗口期和政策利好,共同推动积压需求阶段性释放。但刚需对价格的敏感度极高,一旦价格反弹,需求就会快速收缩。

第三,居民部门的信心修复才是关键。

金融数据暴露了最根本的问题:大家不敢借钱、不敢加杠杆、还在拼命还债。只有当居民债务压力减轻、收入预期改善,真正的信用扩张才会重启。而这个过程,远非一个季度的成交回暖能够完成。

对于2026年上半年的走势,预计4-5月北京等核心城市仍将保持一定热度,但6月后随季节性效应消退,成交量大概率边际回落。全年来看,克而瑞研究院的判断较为中肯——2026年第二季度将是中国房地产市场确认底部、结构分化的关键观察期。

至于房地产是否已经止跌?

从价格角度看,跌幅正在收窄,但尚未真正止跌;

从成交量看,核心城市已先行企稳,但全国层面的修复仍需时间;

从金融数据看,居民购房意愿和信贷扩张动力依然不足,全面止跌回稳可能还需要更长的观察窗口。

对于真正有购房需求的人,当前市场的信号是:核心城市的优质房源经过前期调整,性价比已经比较突出。但不要指望房价很快重新大涨——在新旧动能转换的大背景下,房地产正从“投资品”回归“居住品”,这个定位的变化,才是理解未来楼市最重要的坐标系。

希望以上观察角度能帮到你,

关注「京楼壹号」,获取一线北京楼市真知。

想了解更多新房资讯,或需要专业项目分析?

欢迎扫码添加小助理,享受一对一专属咨询服务!