中建天河精诚壹号

中建天河精诚壹号Vip Tel:400 639 8010售楼处电话售楼部·热线

售楼中心电话:400 639 8010【VIP贵宾专线】

项目位于天河东智慧城板块,坐落于火炉山森林公园脚下,东面有3万方原生态碧湖东大湖,背山望湖是项目的一大优势,且项目还是天河少有的低密小高层,容积率仅2.5,总价440多万就可以上车天河三房两卫,还要什么自行车呢,而且户型使用率都超过100%了,现场赶上实体板房,确实很惊艳,有兴趣的联系我们看房吧。

中建天河精诚壹号

中建天河精诚壹号Vip Tel:400 639 8010售楼处电话售楼部·热线

售楼中心电话:400 639 8010【VIP贵宾专线】

①项目基本信息

楼盘名称:中建天河精诚壹号

开发商品牌:中建

开发商描述:【中国建筑】《财富》世界 500 强排名第 9 的大型国有企业,全球最大的住宅工程建造商和中国最大的房屋建筑承包商;【中建四局】为中建集团总部唯一驻粤的工程局,造就天河半壁地标:东塔、西塔、太古汇及广州粤剧院等,实力非同凡响;【中建地产】为中建四局旗下子公司,联袂高新集团、天河投资等天河“地胆”实力企业,共筑天河正芯低密湖山洋房

总栋数:10栋,总户数:626户,产权年限:70年

建筑类型:小高层,占地面积:32900平米,建筑面积:89400平米

容积率:2.5,绿化面积:13160,绿化率:40%

总车位数:743,地上车位数:55,底下车位:688,车位配比:1:1.14

得房率:100-100%,装修标准:精装修

物业公司:中建四局城市运营服务有限公司,物业管理费:3.5元/月/平米

中建天河精诚壹号

中建天河精诚壹号Vip Tel:400 639 8010售楼处电话售楼部·热线

售楼中心电话:400 639 8010【VIP贵宾专线】

②交通配套

项目距离最近的地铁天河智慧城站约1.8公里,步行需要26分钟,基本要靠骑行或者打车接驳,骑自行车的话大概9分钟,小电驴大概6分钟,家门口也有规划的10号线延长线,也已被纳入规划中。

自驾的话,附近有华南快速和沈海高速出入口,火炉山隧道通车后,去到金融城、琶洲、珠江新城等地半小时内可以到。

中建天河精诚壹号

中建天河精诚壹号Vip Tel:400 639 8010售楼处电话售楼部·热线

售楼中心电话:400 639 8010【VIP贵宾专线】

中建天河精诚壹号

中建天河精诚壹号Vip Tel:400 639 8010售楼处电话售楼部·热线

售楼中心电话:400 639 8010【VIP贵宾专线】

项目交房时间、价格、户型图、学校配套、最新在售房源

售楼处电话:400 639 8010楼盘开盘时间、交房时间、房价、户型、楼盘详情、价格、售楼处地址、首页网站、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 639 8010

房产信息:

专题 | 2024上半年房企偿债能力报告:流动性风险蔓延,近7成房企现金短债比低于1

2024年上半年政策延续了2023年以来的基调,在保持房企企业层面融资支持力度的同时,推出了城市房地产融资协调机制将融资支持主体下沉到具体项目。截至8月底,商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿元。与此同时,出险房企的债务重组进程也在持续推进中,但当前这类企业的债务压力依然较大。

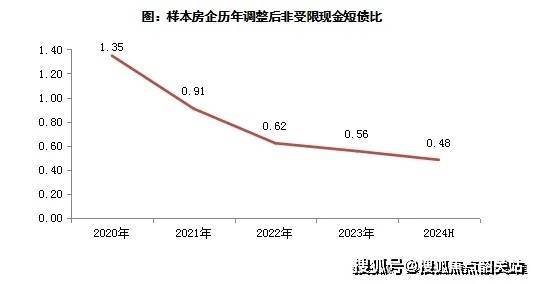

从50家样本房企¹的财务情况来看,2024年中期样本房企的现金持有量较期初继续减少9.56%,总有息负债微降0.65%,其中短期有息负债增长1.87%。在此背景下,调整后的非受限现金短债比相比年初略有下降,达0.48,房企短期压力依然较大。

从2024年中期样本房企三条红线分档结果来看,绿档房企占比期初的32%降至24%,仍然以央国企为主;此外红档房企占比达到了40%,相比期初增加了3家,而黄档和橙档房企分别占比22%和14%。

持有量较期初减少9.56%

受限制现金占比达32%

1、融资协调机制效果有限,房企持有现金进一步减少9.56%

2024年一季度的房地产融资政策延续了去年宽松基调,1月中央推行了城市房地产融资协调机制,此后各地政府纷纷推进落实。此外在经营性物业贷款方面也迎来利好,发放经营性物业贷款可以用于偿还集团存量房地产领域相关贷款和公开市场债券。3月22日,随着国务院常务会议召开,提及优化房地产政策,系统谋划相关支持政策等,再次释放了房地产行业政策持续放松的信号。

虽然城市房地产融资协调机制解决了部分白名单项目的资金问题,但是由于房地产市场仍然持续走弱,销售回款减少,房企集团层面上的资金压力仍然较大。2024年中期样本上市房企的现金持有量为12952亿元,较期初减少了9.56%。从历年变化来看,房企的现金持有量自2021年首次出现负增长后就逐年减少。

、86%的房企现初有所减少,央企降幅最低(略)

3、调整后受限制现金达32%,可能会影响房企短期内偿债能力(略)

02

总有息负债较期初减少0.65%

企业间分化加大

1、融资整体遇冷+去杠杆,上半年总有息负债减少0.65%

自2020年8月“三条红线”的监管要求提出之后,房企的总有息负债增长受到了限制,大部分企业也加速了去杠杆进程。与此同时,自2021年开始,房地产企业暴雷情况频发,仅有国企、央企和部分较为优质的民营企业的融资渠道仍较为畅通,其他大多数房企的再融资情况不容乐观。2024年中期,样本房企的总有息债规模为50606亿元,较期初略微减少了0.65%。

、民营房企有息负4.75%,18家企业总有息负债超千亿(略)

3、42%房企总有息负债增加,大部分企业或主动或被动降低负债水平(略)

03

融资受限叠加短期偿债压力较大

部分房企仍有违约风险

1、短期有息负债占比达38%,央国企存量债务结构仍较为优秀(部分略)

从有息负债的期限结构来看,2024年中期样本房企的短期有息负债为19497亿元,较期初增长了1.87%。一方面是由于2024上半年大部分企业的再融资仍然受限,再加上部分房企严格控制存量债务规模,另一方面则是部分企业暴雷之后触发交叉违约,部分长期有息负债直接转为短期。

2024年中期样本房企的短期有息负债对总有息负债的占比达38.53%,较期初提升了0.96个百分点。整体看来,当期行业短期有息负债占比较大、流动性承压,未来存量债务结构有待持续优化。

、调整后非受现金短续下滑,70%企业低于红线(部分略)

由于大部分企业再融资受限,加上销售疲软导致的现金回笼增长缓慢,样本房企的持有现金规模持续萎缩。2024年中期样本房企的调整后非受限现金短债比的加权平均值相较于期初继续下降了0.08至0.48,房企整体仍然有着较大的短期偿债压力。

特别值得注意的是,由于部分企业在其中报中并未披露预售监管资金,若是加上该部分受监管的资金,企业持有的非受限现金将进一步减少,调整后非受限现金短债比将会进一步降低,企业实际上的流动性风险将会更大。比如万科,2024年中期和2023年底企业都没有披露预售监管资金,未剔除预售监管资金的非受限现金短债比分别为0.88和1.55。若是都按照2023年中期的预售监管资金464亿元估算,万科在2024年中期和2023年底的调整后非受限短债比分别为0.43和0.81,企业的短期偿债压力进一步加大。

4

净负债率续提升档房企占比上升至54%

(部分略)

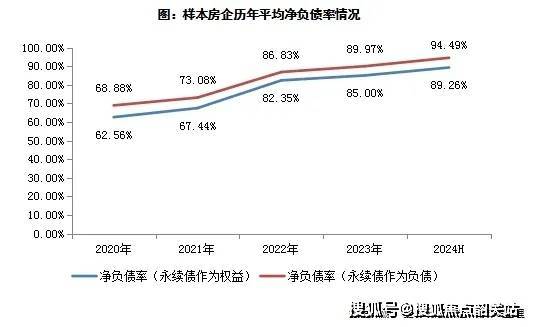

1、平均净负债率继续升至89.26%,国企和混合所有制企业提升较大

2024年中期50家样本房企的加权净负债率(永续债作为权益)为89.26%,相较于期初提高了4.26个百分点。在总有息负债变动相对较小的情况下,净负债率的提高主要是因为房企的持有现金减少了9.56%,此外总权益减少了2.07%,其中归母权益减少了3.79%,近年来利润减少对企业留存收益的影响较大。

值得注意的是,少数股东权益对总权益的占比相较于期初继续提高了0.94个百分点至40.39%,部分企业的合作项目占比相对提高,其中有可能存在一定的明股实债,这些表外负债也需要警惕。

、21家企业负债率线,企业之间分化较大(略)

3、踩线房企占比升至76%,各类性质企业均有所恶化(部分略)

从样本房企的分档结果来看,2022年以来房地产信用风险频发,核心财务指标恶化,踩线房企数量明显增多,黄、橙、红三档房企占比均有所抬升。2024年中期踩线房企占比较期初提高8个百分点至76%,其中黄档、橙档占比较期初分别降低4个和提高6百分点至22%和14%,红档占比较期初提高6个百分点至40%。

5

融资能力续分化信用修复仍需时间

1、房企整体融资成本降至4.63%,融资能力分化加剧(略)

2、隐性债务风险持续暴露,明股实债加大房企压力(略)

3、8成房企调整后速动比率<1,出险房企债务重组是当务之急

2024上半年中国房地产市场整体仍处于弱势整理阶段,近90%的百强房企累计业绩同比减少,上半年大多数时间政策效应尚未显现,购房者信心和预期都处于低位。因此资本市场对房企信心不足,净融资额长期落入负值区间,资金压力边际趋紧。2024年中期50家样本房企中86%的企业现金持有量较期初有所减少,66%房企调整后非受限现金短债比继续恶化,踩线房企占比较期初提高8个百分点至76%。倘若算上应付贸易款、合联营、非控股股东等经营性债务,2024年中期50家样本房企加权平均的调整后速动比率0.68,其中41家样本房企调整后速动比率小于1,可变现的流动资产无法覆盖包含经营性债务在内的流动债务,流动性压力凸显,实际的短期偿债压力加大。

当前房地产债务违约风险持续蔓延,据不完全统计,2020年以来有67家房企出现过债务违约或其他相关风险事件。房企信用风险愈演愈烈,出险房企储备项目多、覆盖范围广,一旦资金链断裂,在建项目长期停工、期房延期交付将严重影响到民生。倘若“保交付”问题难以攻破,消费者以及资本市场可能对房地产市场长期看衰,甚至可能引发系统性金融风险。

随着城市房地产融资协调机制的推进,以及后续各地的项目白名单推出,融资支持主体正从企业下沉到具体项目,释放了利好信息,在一定程度上缓解了房企的流动性压力。但在当前环境下,预计出险房企仍难以得到银行贷款。这主要是由于银行办理贷款抵质押担保时,优先选取价值相对稳定、变现能力较强的担保物,一般不接受不易变现、不易办理登记手续或价格波动较大的担保物。而大多出险房企能用于抵押贷款的标的较少,在市场化机制下仍不太可能取得银行贷款。对于这类企业,建议相关部门应加大加快房地产企业出清力度和速度,通过市场化手段让出险企业早日实现债务重组或破产清算,通过债务重组来实现价值重塑,是解决目前行业信用问题的有效方式。

而对于仍能正常运营的房企而言,当务之急仍是把握好现有政策做好债务接续,如通过增信支持政策,借助信用保护工具、连带责任担保等增信方式通过发行新债券实现“借新还旧”,还可通过发行ABS、REITs等方式盘活经营性物业,积极尝试经营性物业贷款用于偿还存量贷款和公开市场债券。除此之外,房企也要与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。同时,对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。