赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

赞成·翠悦半岛

🏘️一、基础信息

开发商:杭州赞成金御房地产开发有限公司(隶属浙江赞成控股集团),物业由浙江赞成物业管理有限公司萧山分公司管理,物业费高层2.6元/㎡·月+0.5元能耗、叠墅4.3元/㎡·月+0.5元能耗

位置:萧山区新塘街道萧绍东路与新城路交叉口西侧100米,三面环水(直面千年运河支流官河),拥约20,500㎡代建滨水公园

交付状态:2023年5月已整体交付,精装修现房销售,产权70年

规模参数:占地约2.78万㎡,总建面约6.11万㎡,容积率2.2,绿化率30%,规划17栋楼宇(含7幢叠墅、5幢洋房、4幢高层及1幢商业),总户数548户,车位配比1:1.15

售楼处电话☎400-8878-824✔✔

赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

二、产品与价格

主力产品:

滨水高层:建面约89–117㎡(3居),横厅设计,北向瞰双水交汇270°湖景

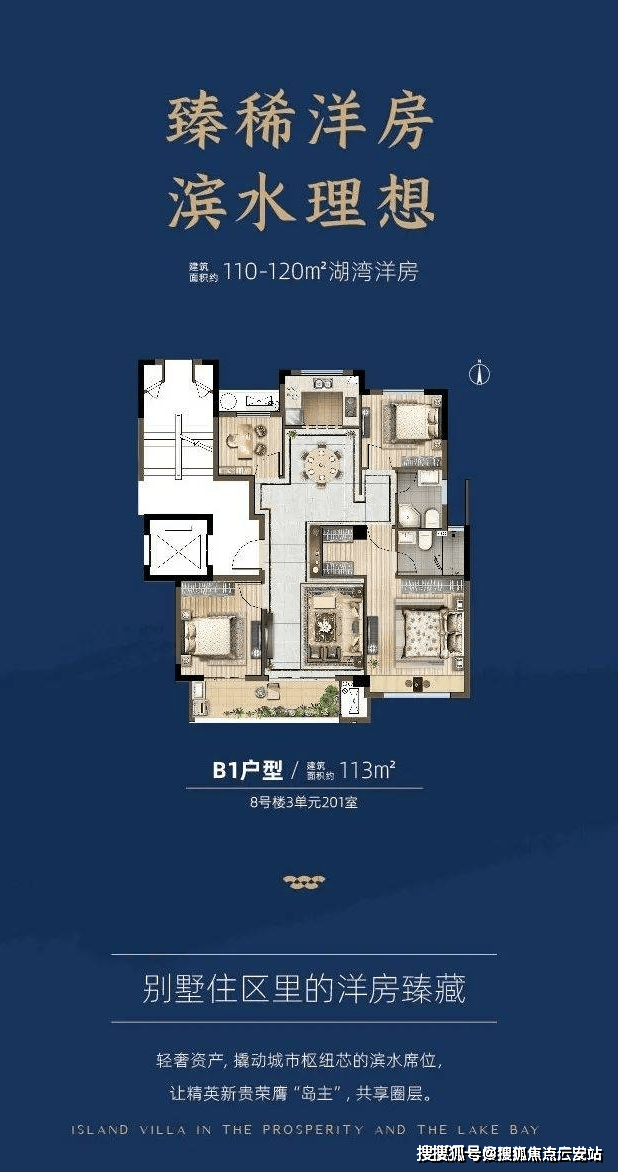

湖湾洋房:建面约103–121㎡(7层真洋房),双开门电梯入户,“四叶草”布局,配“跑道式”连体阳台,精装标准4500元/㎡(含威能地暖、日立中央空调)

半岛叠墅:建面约148–167㎡(上中下三叠),南北私家庭院,精装同标准,地下室层高4.3米并赠送70–80㎡

价格体系:

洋房均价:36,900元/㎡,总价约380万起

叠墅均价:39,600元/㎡,总价约560万起;部分高层房源总价250万级(89㎡户型)

售楼处电话☎400-8878-824✔✔

赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

🌟三、核心优势

交通枢纽:

地铁:距5号线双桥站步行约500米(项目北侧出入口)

路网:1公里内通达金城路、彩虹快速路(直达滨江),通城高架直抵钱江新城

生态与商业:

自然景观:三面临河(最宽达百米),滨河慢行步道串联樱花林与艺术草坪

商业配套:3公里内覆盖万象汇、银隆百货、在建银泰城;自建滨水商业街

社区品质:

现代中式立面融合玻璃幕墙,内部打造“一环两轴三围合”园林,含300米樱花跑道、儿童乐园及颐年健身区

教育资源:直线500米达城东小学,1.2公里至回澜小学、萧山第三高级中学

营销中心电话400-887-8824✔✔

赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

📞四、销售动态

在售房源:主力为103–121㎡湖湾洋房及148–167㎡半岛叠墅,限时推出“一口价”特惠房源

预约看房:售楼处电话400-887-8824,预约享专属折扣及花园定制礼遇

赞成·翠悦半岛售楼处电话:400-8878-824

赞成·翠悦半岛营销中心热线400-887-8824(官方预约看房热线)

赞成·翠悦半岛售楼处电话:4008878824【售楼中心热线】赞成·翠悦半岛营销中心热线400-887-8824赞成·翠悦半岛售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打赞成·翠悦半岛售楼处电话☎400-887-8824

商贷转公积金贷款——是“省钱利器”还是“鸡肋操作”?在房贷市场中,商业贷款转公积金贷款(简称“商转公”)一直是购房者热议的话题。一方面,公积金贷款以其较低的利率、较长的贷款期限和相对稳定的还款方式,吸引着众多购房者;另一方面,商转公的过程复杂、条件苛刻,让不少购房者望而却步。那么,商贷转公积金贷款到底有没有必要?本文将从商转公的利弊分析、条件要求、办理流程、实际案例等多个维度,为您揭开商转公的神秘面纱,助您做出明智的决策。

一、商贷转公积金贷款的五大核心优势

1. 利率显著降低,利息支出大幅减少

公积金贷款的利率通常远低于商业贷款。以2025年为例,首套住房公积金贷款利率为5年以下(含5年)2.35%,5年以上2.85%,而商业贷款的利率则普遍在4%以上。以50万元贷款、30年期限为例,转为公积金贷款后,一年能节省利息约6750元,30年累计节省利息可达20万元以上。这对于长期背负房贷的购房者来说,无疑是一笔可观的节省。

2. 还款压力减轻,财务规划更灵活

由于公积金贷款利率较低,每月还款额也会相应减少。这意味着购房者可以将更多的资金用于日常生活、子女教育、投资理财等其他方面,提高生活质量。同时,公积金贷款的还款期限通常较长,最长可达30年,让购房者可以更轻松地分期偿还贷款,减轻还款压力。

3. 提前还贷无违约金,资金运用更自由

公积金贷款在提前还贷时通常不收取违约金,而商业贷款则可能根据合同约定收取高额的违约金。这对于计划提前还清贷款或部分还款的购房者来说,是一个重要的优势。他们可以根据自己的财务状况,灵活安排还款计划,无需担心额外的费用支出。

4. 贷款期限选择更灵活,适应不同需求

商转公后,购房者可以重新选择贷款期限。如果经济实力较强,可以选择较短的贷款期限,减少利息支出;如果希望减轻每月还款压力,可以选择较长的贷款期限。这种灵活性让购房者能够更好地适应自己的财务状况和还款能力。

5. 信用评级提升,未来融资更便利

公积金贷款是由政府主导的贷款,相对于商业贷款来说,信用评级更高。将商业贷款转为公积金贷款后,购房者的信用记录会得到改善,有助于提高未来的信用评级。这对于那些希望在未来进行其他贷款或信用卡申请的人来说,是一个重要的加分项。

二、商贷转公积金贷款的六大潜在劣势

1. 贷款额度受限,可能无法满足需求

公积金贷款的贷款额度通常受到一定的限制,可能无法满足较高价值的房屋购买或房屋贷款转换的需求。例如,某些地区规定单职工家庭最高贷款额度为60万元,双职工家庭最高贷款额度为80万元。如果购房者的房屋总价较高或剩余贷款本金较大,可能无法全部转为公积金贷款。

2. 贷款条件严格,审核流程复杂

公积金贷款通常要求借款人具备一定的缴存时间和缴存金额要求,申请条件相对较为严格。例如,借款人需连续足额缴存住房公积金达6个月(含)以上,且个人征信记录良好。此外,商转公的过程涉及原贷款银行、住房公积金管理中心等多个部门,审批流程较为复杂,处理时间也较长。

3. 提前结清原商贷,资金压力增大

在办理商转公的过程中,购房者需要自筹资金结清原商业贷款剩余本金及利息。这对于资金紧张的购房者来说,可能是一个不小的负担。如果无法一次性结清原商贷,可能需要通过担保公司垫资等方式解决,这又会增加额外的费用支出。