2026年6月30日,广东省房地产企业综合竞争力研究课题组于线上发布《2026广东省房地产企业综合竞争力研究报告》。发布会由广东房协视频号、搜狐等媒体同步直播,同时研究报告核心内容在主流媒体发布。

这是广东省房地产企业综合竞争力研究课题组自2020年成立以来,连续第七年发布研究报告,广东省房地产行业协会党支部书记、副会长兼秘书长常可,广东省房协专家委委员,广东省住房政策研究中心副主任、首席研究员李宇嘉出席发布会。

广东省房地产企业综合竞争力研究回顾

常可介绍,2020年广东省房协牵头成立“广东省房地产企业综合竞争力研究课题组”,并连续多年发布《广东省房地产企业综合竞争力研究报告》。今年的报告,课题组提出了“四重分化”分析框架,梳理了行业深度转型和高质量发展的实践案例,并对广东房地产行业“十五五”时期发展做出了“总量趋稳、结构分化、品质驱动”的判断,从行业定位、融入国家重大战略的路径、风险应对方案、不同能级城市发展方向、中小房企发展策略等多个维度,提出了针对性发展建议。

常可表示,近年来中央和广东省各项政策深入推进,不断降低购房成本,持续释放消费需求,虽然市场还处于持续调整阶段,但企业在向高质量发展的转型过程中积极探索、不断向前,行业和市场变化显著。建议企业从“民生”、“产业”、“城市”三个维度重新认识新时代行业使命,不断提升产品力、服务力和运营力,实现从“开发商”向“城市空间服务商”的全面转型,持续推动行业可持续、高质量发展。

报告解读:2026广东省房地产企业综合竞争力研究报告

在发布会上,广东省房协专家委委员,广东省住房政策研究中心副主任、首席研究员李宇嘉对《2026广东省房地产企业综合竞争力研究报告》进行了全面解读,并发表了自己对当前房地产市场形势的最新看法。

(一)研究背景和目的

广东省房地产企业综合竞争力研究课题组成立于2020年。课题组成立7年来,持续开展广东省房地产企业综合竞争力相关研究,实时监测行业动态、完善研究模型、总结典型企业的发展经验,并深入剖析行业内的优秀实践案例。

2026年中央和广东省着力稳定房地产市场,因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,系统推进好房子、好小区、好社区、好城区建设。在此背景下,课题组启动2026广东省房地产企业综合竞争力研究,以发掘综合竞争力强、经营稳健以及具备较强社会责任感的优秀企业群体,为在粤经营房企擦亮品牌、提升知名度和影响力提供支持,发挥优秀企业的行业示范效应,推动广东省房地产高质量发展。

(二)研究方法体系

课题组坚持以数据为基础,严格遵循客观、公正、准确、全面的研究准则。研究体系与往年保持相对一致,涵盖规模性、成长性、稳健性、社会责任与荣誉以及品牌影响力五大一级指标、26个二级指标。研究体系设计主要遵循4个原则——企业规模与运营效率相结合、成长潜力与经营稳健相结合、盈利能力与社会责任相结合、融资能力与综合实力相结合,旨在促进企业持续优化发展路径和经营模式,全面提升综合竞争力。

(三)主要研究成果

1. “四重分化”正在重塑广东房地产市场的竞争格局

(1)区域分化

区域分化特征显著,珠三角核心区集聚效应持续强化。珠三角九市房地产投资占全省比重超过85%,商品房销售面积占全省比重约为78%;而粤东、粤西、粤北地区合计仅占约22%。这种区域间的不平衡,或将在“十五五”期间进一步加剧,房企需根据区域特征制定差异化的布局策略。

(2)城市分化

城市间的“马太效应”趋于显性:资源、人口、资本加速向核心城市汇聚,而三、四线城市的房地产市场正在经历结构性收缩。广深“虹吸效应”与三、四线“收缩效应”并存。从商品房销售金额看,广州、深圳两市合计占全省比重从“十三五”期间的约38%升至“十四五”期间的超47%,集中度持续提升。

(3)企业分化

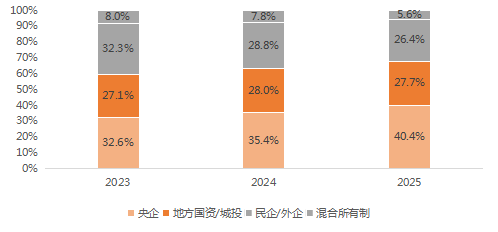

央国企份额持续提升,民企加速出清。从销售金额占比看,央企在粤销售占比从2023年的32.3%升至2025年的40.4%,地方国资和城投企业稳定在27%—28%;民企和外企占比则从32.3%下降至26.4%,混合所有制房企从8%下降至5.6%。企业分化的背后,是融资能力、土地资源、品牌信任的综合竞争力分化,这一趋势在“十五五”期间或将进一步强化。

(4)项目分化

好房子热销与普通项目滞销并存。新规产品与旧规产品的去化速度差距持续拉大,改善型项目与刚需项目的价差也在扩大。这种项目分化反映了市场需求从“有房住”向“住好房”的加速转变,产品力已成为决定项目成败的核心因子。

2. 头部外来房企和国资数量增加,典型房企广州深圳聚集度高

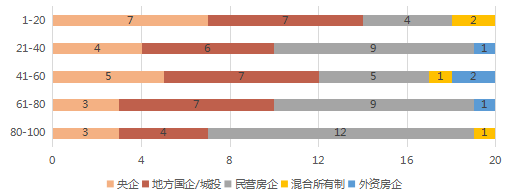

从100家典型房地产企业(以下简称“典型房企”)总部的属地分布观察,广东本土房企69家,较上年增加1家;外来房企31家,较上年减少1家。前20房企中有4家为外来房企,较去年增加2家。

从典型房企所有制观察,央企共22家,地方国企/城投企业共31家,国资背景合计53家,较上年增加7家,已连续4年增加,其中前20房企中,央国企房企数量达14家,反映国资背景房企凭借稳健的经营、畅通的融资优势和政府背书备受购房者信赖;民营房企及混合所有制房企共43家,较上年减少10家,以中小型房企为主;外资房企4家,较上年减少1家。

从本土典型房企总部所在城市分布观察,主要位于广州及深圳,共计49家。其中,深圳最多,共计28家,较上年增加2家;广州21家,较上年减少4家。其余城市中,佛山5家,东莞、汕头各3家、珠海和惠州各2家,江门、湛江、潮州、云浮各1家。

3. 销售继续承压,市场集中度不断提升,头部企业聚集效应愈加明显

2025年,典型房企在粤总销售额约6492亿元,同比下降25.2%,降幅同比扩大9.6个百分点。

2025年,100家典型房企成交额占全省比重为77.5%,同比上升4.4个百分点,连续两年回升。头部企业聚集效应更为明显,销售额前十位房企占比为38.9%,同比上升1.4个百分点,连续两年保持上升。

4. 不同所有制业绩分化明显,央企市占率快速提升

近3年来,央企在粤销售金额占比稳步提升,由2023年的32.3%上升至40.4%;地方国资和城投企业相对平稳,占比维持在27-28%之间;民企和外企销售金额占比下降,由32.3%下降至26.4%;混合所有制房企占比也从8%下降至5.6%。

5. 主力面积段、总价段整体上移,高端需求迎来爆发式增长

从典型房企重点项目各面积段产品的销售套数占比来看,120㎡以下面积段户型成交占比收缩,120㎡以上面积段占比扩大。从成交总价段占比来看,总价300万以下占比收缩,300万以上成交占比有不同程度的扩大。

值得关注的是,高端需求在2025年迎来爆发式增长,面积200m²和总价800万以上户型成交占比分别提高1.4和0.3个百分点,但这类需求规模整体有限,短期或存在透支压力。

6. 新增土储继续减少,非国资拿地意愿有所回升

2025年典型房企总拿地金额1060亿元,同比下降26.3%,降幅较上年扩大8.7个百分点。

其中,地方国企/城投企业占比为34.3%,同比降低0.9个百分点;民企/混合所有制企业占比为8.6%,同比上升2.9个百分点。

7. 营收净利边际改善,负债率出现下降

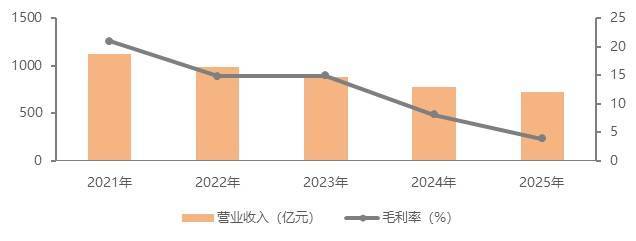

2025年广东省典型上市房企营业收入均值为723.7亿元,同比下降6.5%,降幅较2024年缩窄6.1个百分点。

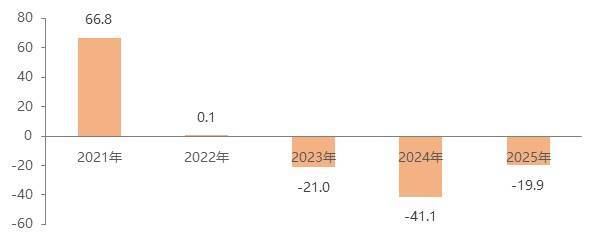

2025年,典型上市房企亏损额较2024年明显收窄,若剔除个别亏损较大的企业,则典型上市房企平均净利润6.5亿元。

2025年,典型上市房企剔除预收账款的资产负债率均值为73.7%,同比下降0.5个百分点。

8. “三好”协同,典型房企构筑房企核心竞争力

加速推进“好房子”建设,是推动房地产发展模式转变以及促进行业高质量发展的时代必然。2025年,广东省房协深入贯彻落实国家及广东省关于“好房子”建设的相关部署,举办了首届“好房子”方案设计大赛,吸引了省内众多房地产项目积极参加。多家典型房企精准践行政策导向,将政策要求转化为实景品质,形成兼具规范与多样性的“好房子”发展格局。

随着居民消费需求从“有房住”向“住得好”深度迭代,好服务正从传统物业服务向增值服务+社群运营升级。依托社区信任壁垒,深耕社区房屋托管、二手房代办、居家焕新、车位流转等社区增值服务,依托现有人员场地降低运营成本,毛利率远超传统物业服务,成为房企第二增长曲线。

社群运营成为典型房企提升项目服务能力和去化水平的关键抓手。广东省房地产行业协会组织编制了全国首部《住宅小区社群运营与服务指引》,并联合相关机构制定了全国首部《高品质服务住区评价标准》,将社群运营质量纳入住区服务评价的核心指标,推动社群运营从企业自发实践走向行业标准化,引领行业从“空间营造”迈向“美好生活共创”转型升级。

在房地产行业从“增量开发”向“存量运营”深度转型的时代浪潮中,广东省房地产企业正经历一场深刻的角色重塑——从传统的“开发商”向“城市空间服务商”跨越。典型房企不再满足于“盖房子、卖房子”的单一开发模式,而是将能力边界延伸至产业园区运营、商业运营与数字化赋能等轻资产服务领域,通过精细化运营能力构建可持续发展的新增长极。

9. 代建和城市更新,为房企转型提供了广阔的空间和逆周期增长引擎。

代建业务是房地产企业实现轻资产转型的重要路径,也是从“重资产开发商”向“管理服务输出者”跨越的关键赛道。作为全国楼市的风向标,广东凭借庞大的政府投资、密集的城投托底拿地以及活跃的不良资产处置需求,推动了代建市场的持续扩容与模式迭代。近年来,广东省代建市场呈现“百家争鸣”的竞争格局,头部代建企业通过差异化定位与专业化深耕,形成了各具特色的代建模式。

城市更新是广东省推动城市高质量发展的重要抓手,也是房企从“开发商”向“城市运营商”转型的核心战场。广东城市更新已从“大拆大建”的单一路径走向 “因地制宜、多元并举” 的复合模式。这一转变不仅适应了当前房地产市场从“增量扩张”到“存量提质”的深刻调整,更激活了房企从“空间建造者”向“城市运营商”转型的内生动力。

10. 房企需顺应行业大势,寻找适合自己的转型与破局之路

中国式现代化要求住房发展从"有没有"转向"好不好",从"规模扩张"转向"品质提升"。国家"十五五"规划纲要明确"推动高质量发展、构建发展新模式"的核心方向,广东省提出"稳市场、促转型、优供给、防风险"总体思路。

在全面化解企业经营风险,守住生存底线的基础上,课题组建议房企应主动对标,将战略视野从"盖房子"延伸至"经营城市空间",建立"因城施策、一城一策"的差异化战略思维,根据不同能级城市的市场逻辑和竞争格局制定针对性策略。从产品力、服务力和运营力全面提升企业综合竞争力。对于中小企业,要充分发挥在区域深耕、产品创新、服务运营方面的灵活优势,走差异化发展之路,将"做精、做深、做久"作为首要战略选择,而非盲目"做大"。

附表:2026广东省房地产综合竞争力研究典型企业名单

(共100家,排名不分先后)