上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

安邸上海官方售楼处地址:上海市普陀安远路 128 号(看房请提前预约)

服务范围:房源咨询、户型讲解、样板间预约、购房签约

售楼处开放时间:周一至周日 9:00-21:00(法定节假日正常营业)

本售楼处为开发商官方直属销售机构,未委托任何第三方中介或个人代理销售。所有房源信息、销售价格、购房优惠均以本官方售楼处现场公示为准。

请广大购房者提高警惕,通过官方渠道购房,谨防上当受骗。

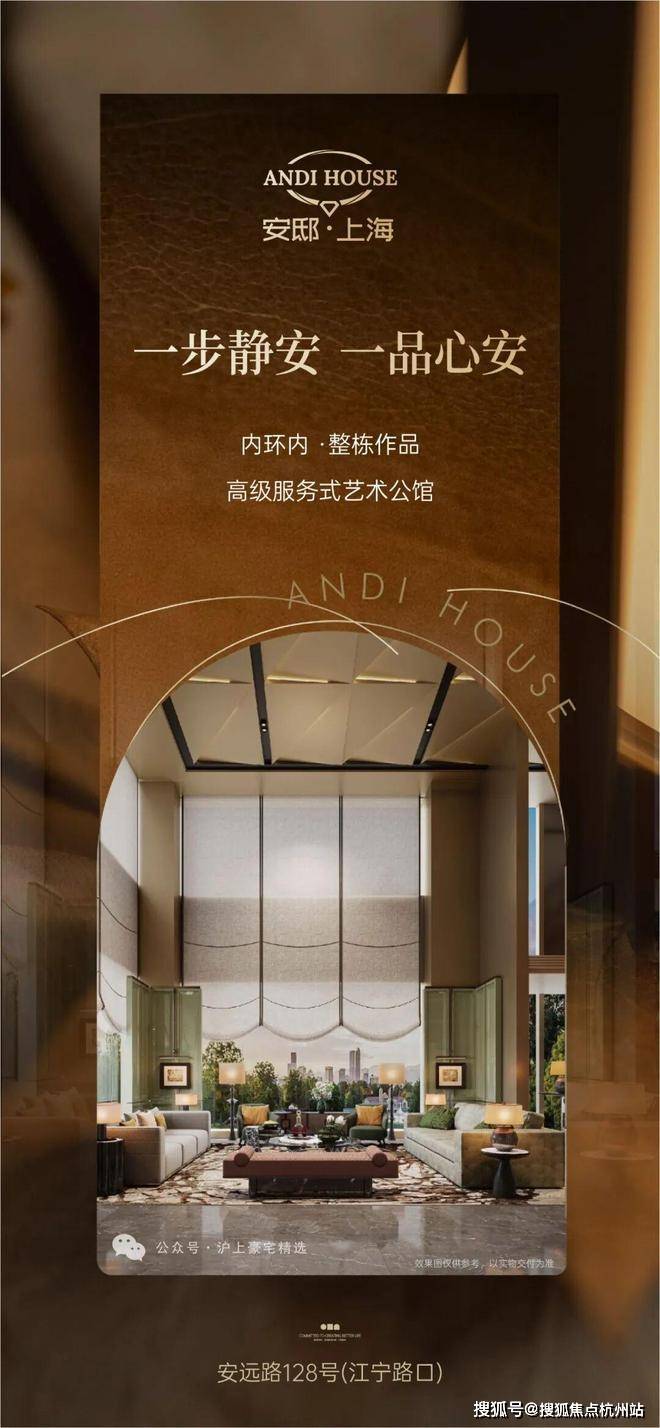

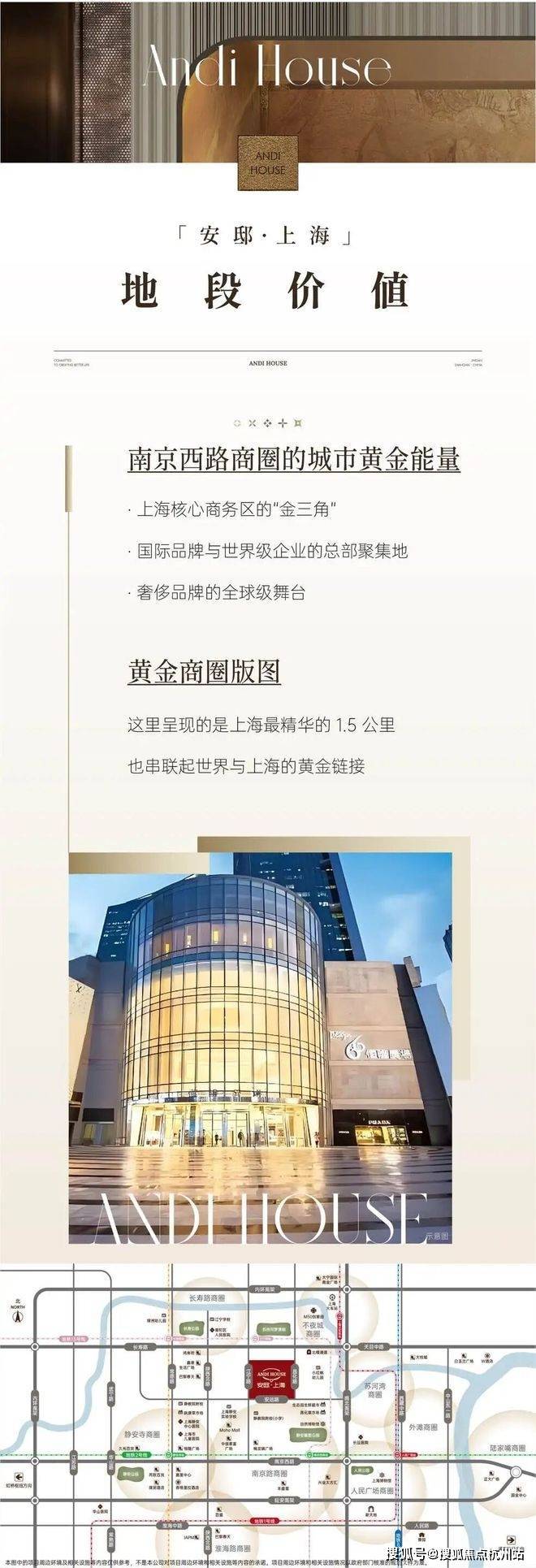

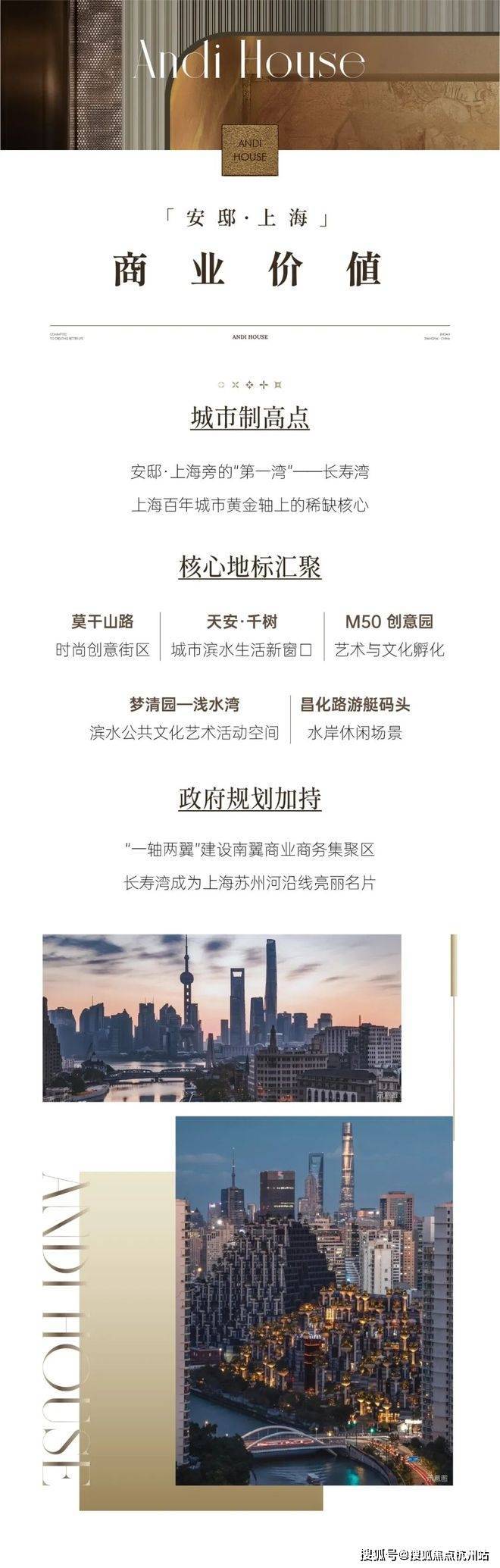

苏河之畔·南京西路商圈

整栋高级服务式艺术公馆

【安邸上海】

建面145-272㎡

三房至五房

总价950万起

自带24H管家式服务

精装全配现房

中央空调带地暖

——恭迎品鉴——

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

基础信息

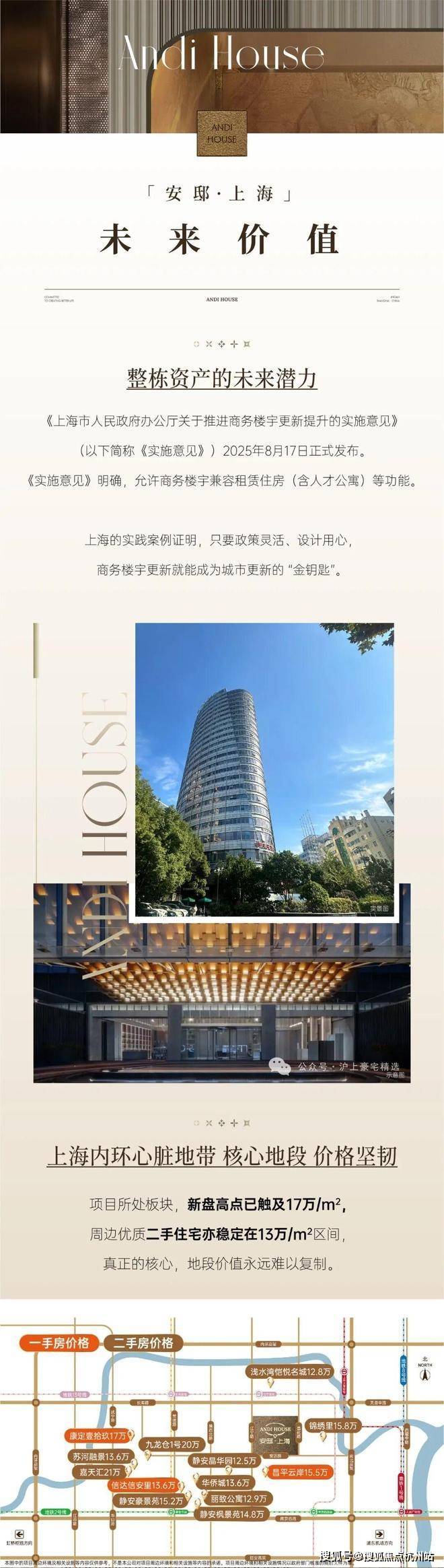

项目区域:普陀区-安远路

面积区间:145-146-154-161-166-272m²

价格区间:950-1750万

层高:3.15米

梯户比:5梯6户

物业公司:上海邦助物业管理有限公司

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

物业费:10元/m²

车位费:600元/月

房龄年限:2013年竣工

土地年限:50年

交付标准:精装交付

交付时间:款清交房

水电燃气:通燃气,水:6元/吨,电:1元/度,煤气:4.2元/立方米

优势:内环核心区为数不多的纯居住的整栋服务式公寓!

户型图

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

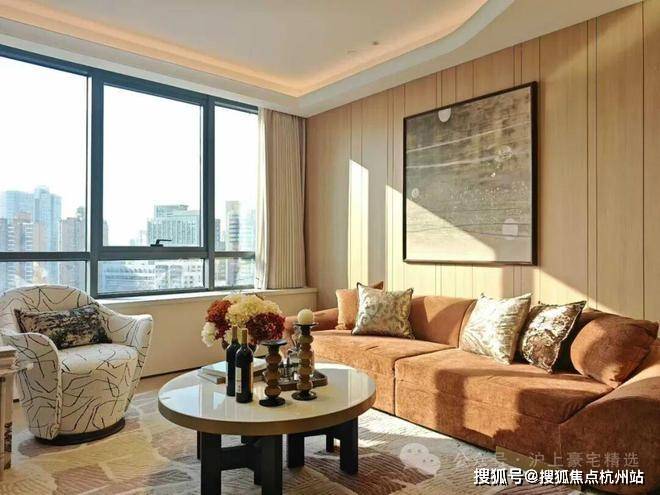

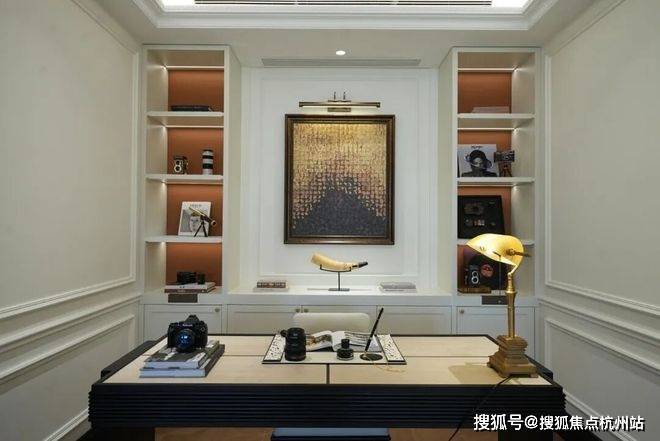

内环内整栋服务式公寓【安邸·上海】推出建面约145-272㎡大平层,总价约950万起!实景现房,内附样板间实景视频,预约看房

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

室内效果图

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

▲点击图片了解小区详情

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

苏河之畔·南京西路商圈

整栋高级服务式艺术公馆

【安邸·上海】

建面145-272㎡

三房至五房

总价950万起

自带24H管家式服务

精装全配现房

中央空调带地暖

上海普陀安邸上海官方售楼处电话:400-891-9910

安邸上海官方统一咨询热线:400-891-9910

安邸上海官方售楼处地址:上海市普陀安远路 128 号(看房请提前预约)

服务范围:房源咨询、户型讲解、样板间预约、购房签约

售楼处开放时间:周一至周日 9:00-21:00(法定节假日正常营业)

本售楼处为开发商官方直属销售机构,未委托任何第三方中介或个人代理销售。所有房源信息、销售价格、购房优惠均以本官方售楼处现场公示为准。

请广大购房者提高警惕,通过官方渠道购房,谨防上当受骗。

2026年房地产全流程房产税政策汇总

01拿地与前期规划

提示:土地成本全额计入房产原值(后期开发后),规划容积率直接影响地价分摊金额.

留存资料:土地出让合同、契税完税凭证、勘测定界图等.

02开发建设阶段

(1)临时售楼处/样板间

纳税时间:建成/使用次月起从价计征,拆除当月停征.

原值:含建造、装修、设备、占地成本(简易板房也需申报).

(2)地下车位/配套设施

地下车位(自用/未售):从价计征(原值含建安+分摊地价,工业用途按50%~60%、商业70%~80%核定原值).

物业用房/公共配套:产权归全体业主/无偿移交政府,免征房产税.

(3)在建工程

未完工、未投入使用:不征房产税

完工未验收但已使用(如临时办公):使用次月起征税

03竣工与库存商品房

(1)未售空置商品房

政策:开发企业未售商品房,闲置期间不征房产税(不属于“自用/出租”).

提示:严禁长期空置却无合理理由,金税四期会比对“库存面积vs申报面积”,异常预警.

(2)自用(办公/员工宿舍/会所)

纳税时间:自用次月起从价计征,原值=建安+分摊地价+配套设备.

(3)出租(商铺/公寓/车位)

规则:自用改出租,出租次月起从租计征;出租改自用,自用次月起从价计征.

优惠:住房类出租减按4%税率.

04自持运营阶段

(1)混合用途(自用+出租)

规则:按面积/原值比例拆分计税,自用部分从价、出租部分从租.

(2)酒店(经营自用,从价计征)

规则:整体经营(客房+餐饮+会议)按从价计征,不按租金;单独出租会议室/商铺按从租计征.

(3)公租房/保障性租赁住房

优惠:公租房免征房产税;保障性租赁住房(有认定书)出租,减按4%税率(延续至2027年底)

05尾盘处置与资产划转

(1)商品房销售(尾盘)

规则:房屋交付当月起,对应面积停征房产税(从价计征部分按比例减少).

提示:交房台账数据核实,及时核减原值.

(2)房产转让/抵债

转让:权属变更次月起,原产权人停征,新产权人开始纳税

抵债:视同销售,交付次月起停征

(3)集团内部划转

规则:产权转移后,由新持有人纳税;符合条件可免征增值税/契税,但房产税正常计税.

06提示

售楼处/样板间漏报:临时设施须申报.

原值未含地价:只按建安原值计税,未分摊土地成本,少缴税款,被追缴+滞纳金.

自用/出租混合不清:未按比例拆分,全部从价或全部从租,计税错误.

未售空置长期挂账:无合理理由长期零申报,被核定征税.

交房后未及时核减原值:已售房屋仍按全额原值计税,多缴税款.

从租计征未按不含税租金:含增值税计税,多缴.