俗话说:人生有别,一墅为界!

我认为这句话的含义其实有2个方面。

第一、人们对于居住的改善过程,实际上就是对低密度居所的永恒追求。

从公寓到洋房,从叠墅到联排,居住舒适度都呈现指数级的增长。有天有地有庭前绿地的别墅,始终是终极改善的答案!

第二、纵观海内外,卓越城市核心地段的别墅始终是家族资产的压舱石!

聚焦上海这座东方大都会,核心地段寸土寸金,占有更多土地且卖一套少一套的低密别墅自然是资产配置的优质对象!

而上海有这么一个1.0低密项目,产品几经入市,无一不被一抢而空

如果说,一次热销可能是大势所趋,反复热销则足以证明项目具备穿越市场周期的超高品质!

TA正是四开四罄的网红盘——【上海华府天地】

2021年底,项目首开192套房源,当日售罄;

2022年9月,项目二期加推258套房源,再次日光;

2022年12月,三期密集加推,开盘再次售罄;

2023年8月,四期加推160套,联排已全部售罄!

你一定好奇,主城区楼盘不少,为何上海华府天地一枝独秀?

我认为项目的热销是臻稀天赋与超高品质完美结合的结果!

项目天赋的标签我认为是:不可复制的容积率1.0纯墅区!

要知道限墅令之后1.0以下的宅地是不批的,1.2容积率俨然成为了新地块容积率的底线。

现在闵行直接出了一个击穿底线的容积率1.0纯墅区,想入住闵行的改善买家能不争抢吗?

项目的产品标签我认为是:豪宅教父的数年磨一剑的扛鼎之作!

在上海顶豪市场,素来有“西华府、东汤臣“的赞誉,东是浦东的汤臣一品,西则是新天地华府天地。

新天地华府天地实景图

能在挑剔的顶豪市场游刃有余,足见华府天地高超的技术工艺和尊贵物业服务。

如今落子南上海,上海华府天地可谓豪宅教父十年磨一年的呕心沥血之作!

重磅消息!闵行旗忠别墅区日光红盘——【上海·华府天地】,五期少量珍藏房源震撼来袭,还是现房哦!

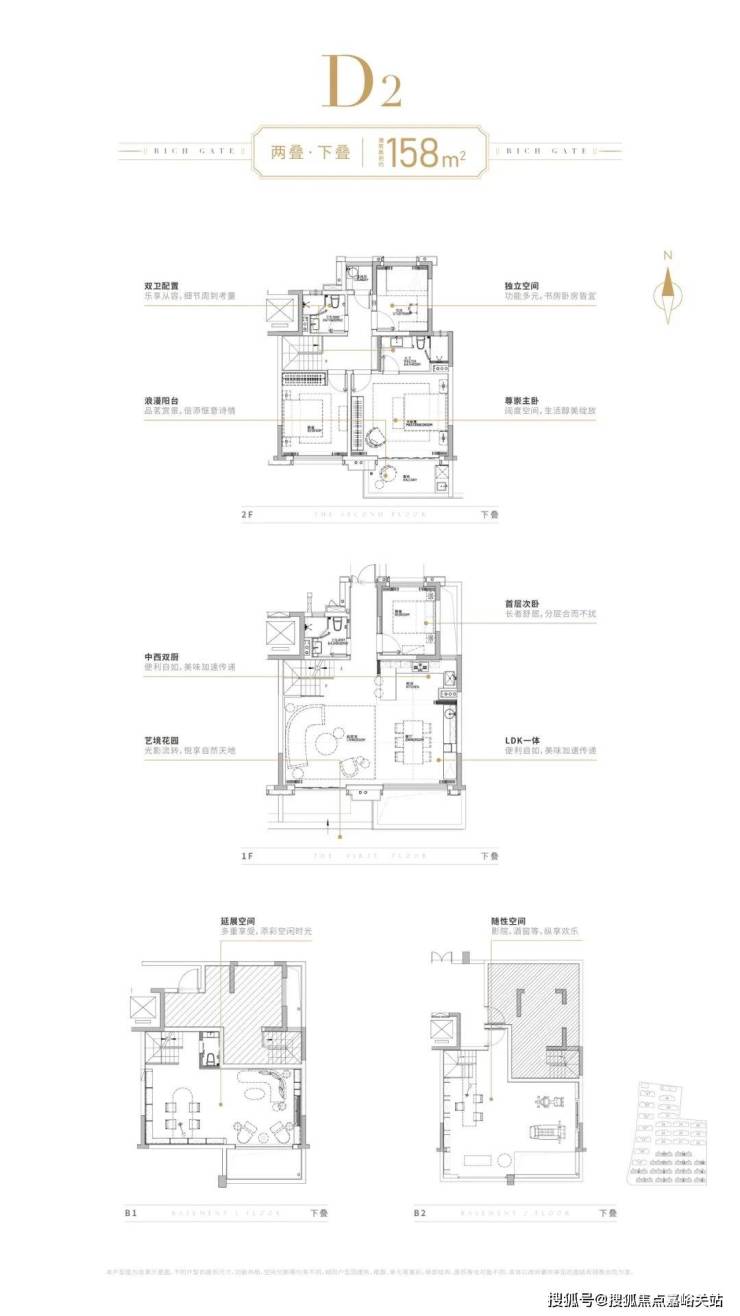

推售建面约150㎡上叠/158㎡下叠

过会均价69800元/m²,总价991万起!

户型图赏鉴

下叠别墅照片赏鉴

社区信息

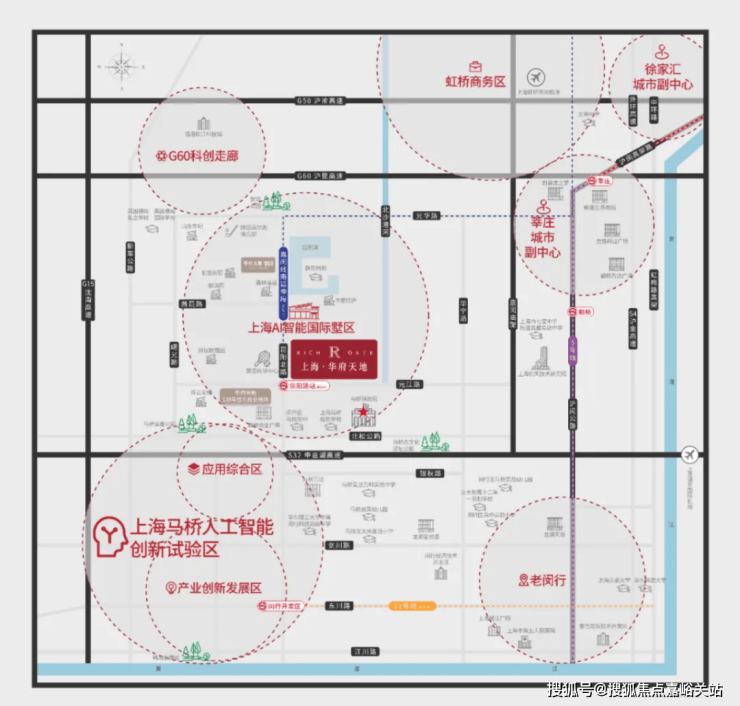

上海·华府天地,位于上海市闵行区马桥镇昆阳北路以东,元江路以北,北沙港以西。珠玉在前,华府天地择址旗忠马桥,与豪宅群落比肩为邻,沿袭低密墅区品质。

整个项目规划用地面积131795平方米,容积率1.0,绿化率35%,项目共计804套,全区人车分流,联排&叠加两种产品,均为毛坯交付,可自由选择装修包。

01、项目自带私密会所,圈层营造自然天成!

为了丰富业主的日常生活情趣,也为了圈层的营造。上海·华府天地配备健身会所和幼儿园。

项目效果图

项目效果图

02、高绿化率园林盛景,奢阔间距保证更高私密性!

上海·华府天地社区内更规划了高绿化率的园林盛景,不仅步入其中宛如游园,提供的充足负氧离子,更是让社区空气清新舒爽,沁人心脾。

同时,上海·华府天地保证了宽奢楼间距、让每户人家都能拥有良好的通风采光,并且也更大程度的维护了私密性,尊崇备至!

项目联排效果图

03、豪宅专属物业,让业主无比安心!

优质尊崇的物业,既是检验住宅品级的准绳,又是衡量生活品质的标杆。

在豪宅圈层口碑一流的华府天地物业,以高规格、高要求、高警惕的服务,让每位业主都能感受用心带来的安全感,为上海·华府天地的业主们构筑阳光健康的生活方式,成就承载所有美好的幸福归处。

项目效果图

综上所述,不得不承认,上海·华府天地无疑是当下上海新房市场少有的终极改善作品,封顶级别的居住舒适度错过再难有!

同时,1.0低容积率的天赋和人工智能产业带来的发展红利,又让项目具备可期的未来前景,如果预算足够,没有理由错过这样的封藏之作!

生活配套

交通方面:项目周边拥有纵横立体的交通网路,经嘉闵高架可直达虹桥商务区及虹桥枢纽;沪昆高速和虹梅南路高架与中环、沪闵高架路相连到达古北、长宁徐家汇;申嘉湖高速可快速通往浦东机场及长三角城市群。

商业方面:驱车可达热闹的马桥、颛桥双万达、双龙湖商圈、莘庄仲盛、龙之梦等商圈,包括在建的约33万方综合体的联仲商业广场,生活娱乐配套享之不尽。

联仲商业广场规划图

在离项目不远处更有海展集团即将打造的138号商住办地块,还规划有华府国际街区,将引进相关商业配套。

未来138地块鸟瞰图

教育方面:豪宅区的教育配套也是接轨国际,例如德威英国国际学校贵族学校,还有针对国内学生的德威英国国际学校旗下的德闳学校!为小学至高中十二年制教育!

德威英国国际学校

公立部分拥有马桥实验幼儿园、马桥实验小学等!更有百年名校上海马桥强恕学校助阵!(教育资源仅供参考,具体以政府相关文件为准)

旗忠板块周边休闲资源丰富,环境静谧怡人、配套高端大气,亿级别墅群林立,为人熟知的亚洲十大豪宅绿城玫瑰园正座落于此。

上海·华府天地,位于闵行旗忠生态别墅区核心位置,正对旗忠网球中心,

生态休闲:项目周边有占地约258亩的昆阳湖、占地约1200亩的旗忠高尔夫球场、占地约508亩的旗忠网球中心。

这些高能级大规模的生态休闲配套,造就了项目优美的居住环境和丰富的休闲娱乐方式!

昆阳湖实景图

——华府天地——

华府天地售楼处电话:400-8874-108✔【官方预约】

华府天地营销中心电话:400-8874-108✔✔【官方认证】

上海华府天地官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解华府天地更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

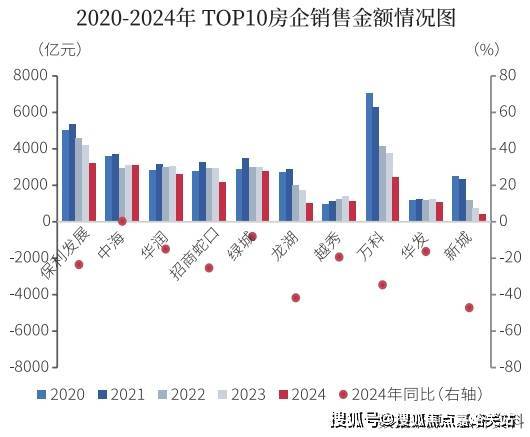

排名:综合实力保利第一,国资房企提升较大

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

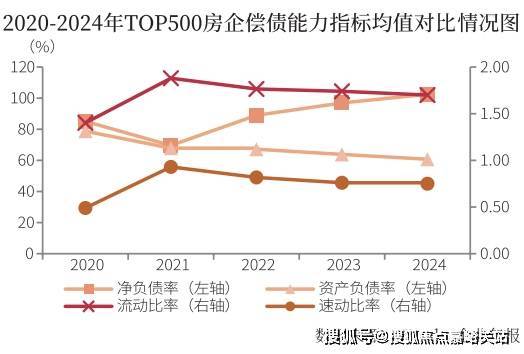

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

盈利:营收同比降幅扩大,利润空间受到挤压

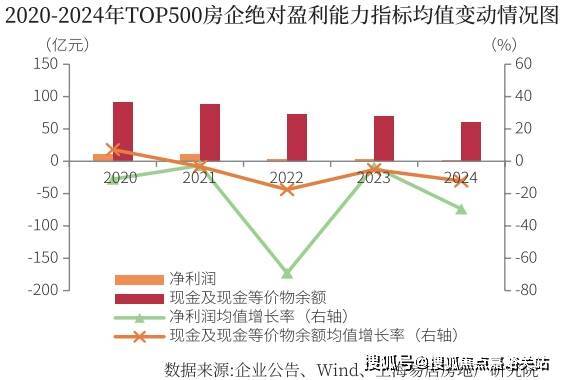

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

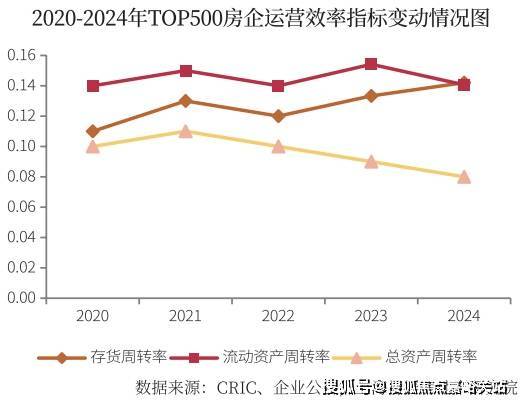

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

(5)对于提供虚假数据者,或在安全生产、环境保护等领域发生重大责任事故者,将取消参评资格。