总章翡翠公馆——位于深圳·南山·留仙大道与珠光北路交汇处,背靠塘朗山,近揽大沙河,紧邻科教人文高地——西丽大学城。以匠心致初心, 以精工筑臻品,屹立于一线沙河之畔,打造建筑面积约115-140㎡山河雅居,共鉴美好生活。

【臻贵地段】屹立深湾中轴之上,站位南山发展要地。

【中芯区域】大沙河创新走廊上游,四大发展引擎赋能。

【臻稀资源】背靠塘朗山,近揽大沙河,推窗见绿,出门赏景。

【畅达交通】3地铁1枢纽多路网,实现高效便捷出行。

【醇熟配套】文体、教育、医疗、商业,一城精粹尽在左右。

【精工产品】立面、公区、架空层、园林,匠心打造高端定制。

【朗阔空间】户户朝南奢阔尺度,献礼城市高质住区。

【贴心服务】管家式贴心服务,让生活更有温度。

项目基本信息

开发商:总章集团股份有限公司

占地面积:1.29万㎡-总建面:8.18万㎡

产权:70年(21-71年)

总户数:543户(可售307户)

面积:80-140㎡

车位比:495个1:0.9—梯户比:2梯3户 2梯4户

交楼标准:精装

物业公司:总章物业

物业管理费:5.8元/㎡

容积率:4.5-绿化:40%

交楼时间:25年底精装交楼

建筑类型:住宅-层高:1-4栋3-5栋3.1米

使用率:86-89%

配套设施

交通配套

①3地铁:毗邻5/7号线(已开通)、13/27/29号线(规划中),畅达深圳各大核芯板块;一站抵达留仙洞,2站抵达西丽枢纽站,可无缝换乘地铁5/7/27/13号线。

②1枢纽:毗邻西丽综合交通枢纽(规划中),多地铁线路无缝接驳西丽综合交通枢纽,高效出行畅达全国。

③多路网:4纵5横路网,紧邻沙河西路、留仙大道、南坪快速、北环大道等,转瞬辐射全深圳。

商业配套

步行约570m到益田假日里,繁华随心购。

教育配套

周边九班公立幼儿园、九年一贯制南二外平山学校、深圳大学城丽湖实验学校等学府环伺,“远”有科教城高校聚集,护航孩子一路成才。

医疗配套

深圳大学总医院(三甲医院)直线约3.3km、南方科技大学医院直线约1.1km。优质医疗资源,为健康护航。

文体配套

项目距大沙河文体中心(在建中)直线约740m,于体育场馆运动健身;距塘朗山登山口仅约370m,于登山道徒步瞰景;近揽大沙河生态走廊,于景观长廊随心漫行,演绎诗意生活图景。

生态配套

城市瞰台:背靠约15000亩塘朗山脉,远眺香港,近瞰西丽水库、福田、南山、前海等地。茶余饭后,或短途漫步,或登山健身,享受富含负氧离子的沁爽。

臻美水岸:毗邻深圳版“塞纳河”——约13.7km大沙河生态走廊,信步深圳最大滨水慢行系统,或沿河漫步、骑行,或静坐垂钓,自然融入生活日常,享受那份远离喧嚣的宁静。

总章•翡翠公馆 项目占地约1.29万平方米,总建筑面积约8.18万平方米,容积率精心控制在4.5。整体布局由5栋精心设计的塔楼构成,采用独特的一字点式布局,确保每户住宅都能朝南,从而最大化展现山河的壮丽景色。同时,这种布局也保证了每户住宅都能享受到充足的采光时长和开阔的视野。

设计方面,我们采用了公建类设计手法,梯户比2T3和2T4的宽绰设计,以豪宅标准打造,力求为住户提供高品质的居住体验。

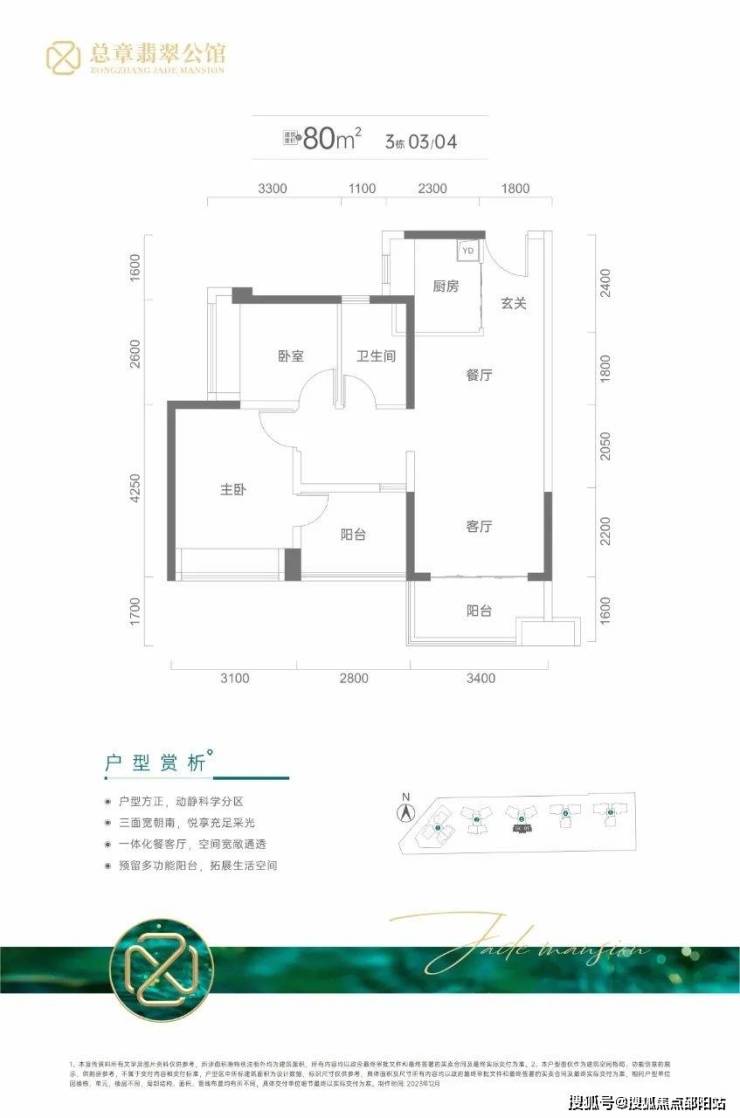

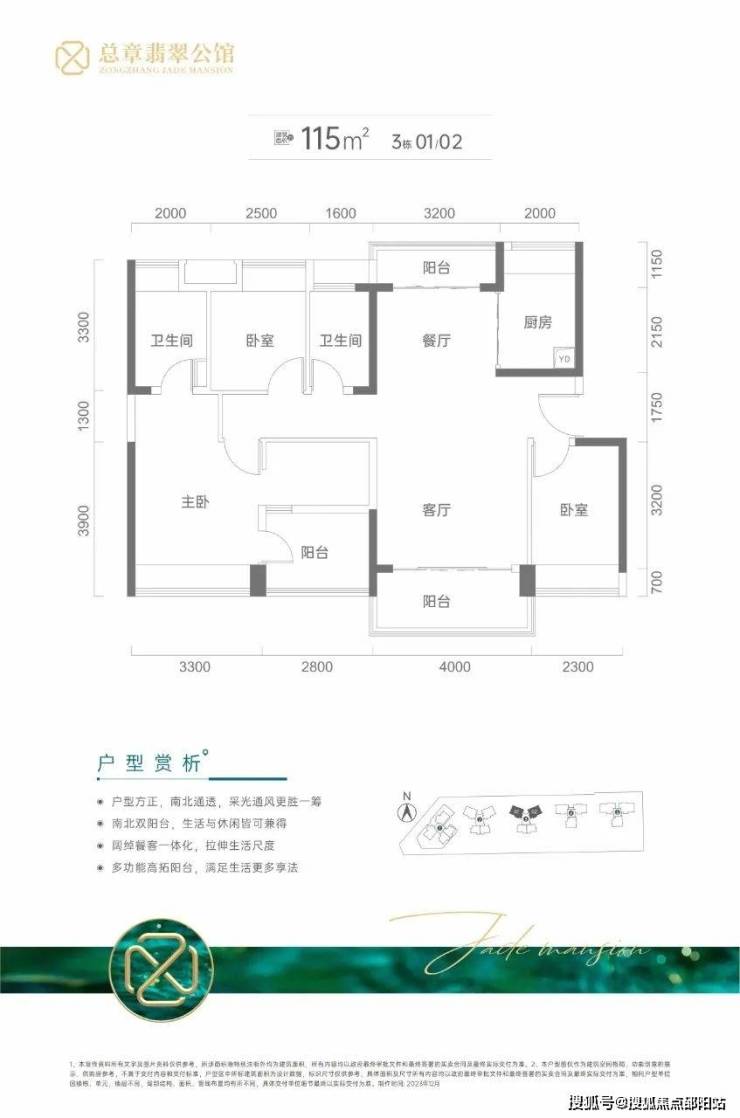

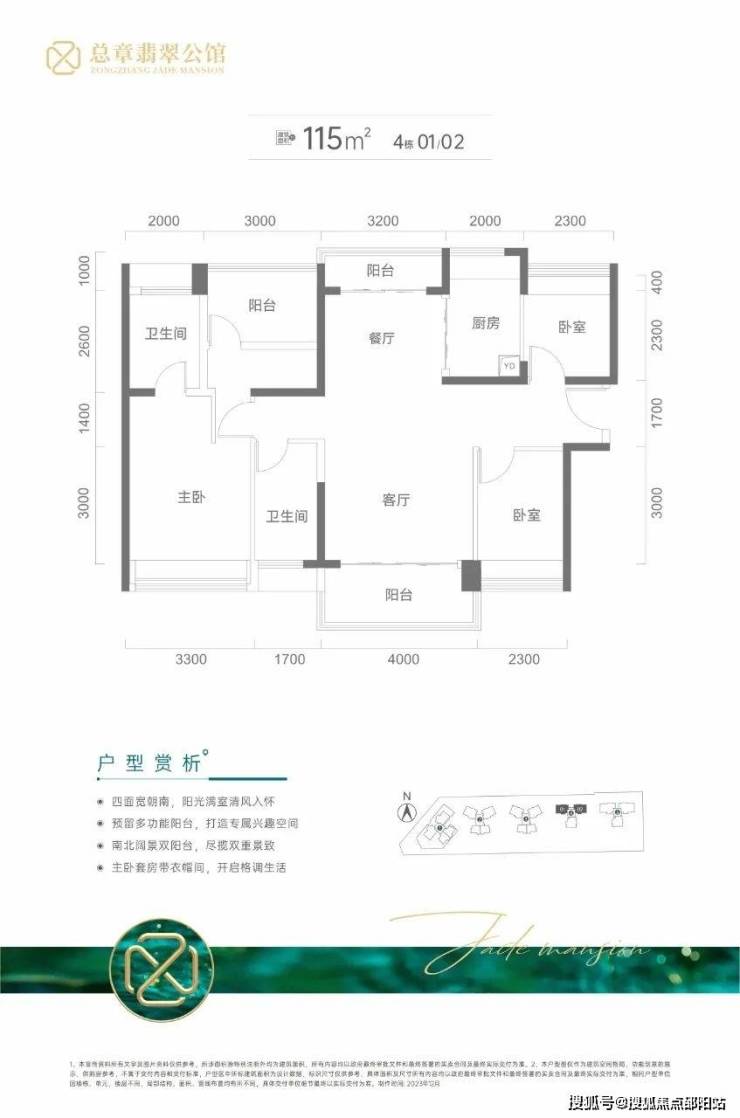

户型鉴赏

免责声明:

房产信息:

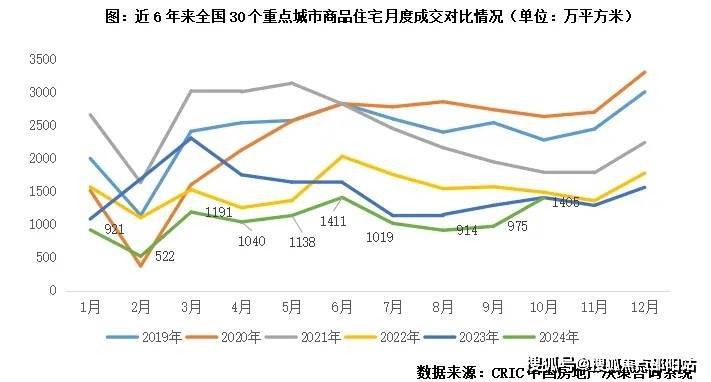

市场月报|10月供应新低而成交环增44%,一线政策利好显著放量(2024年10月)

得益于新政利好和房企大折扣力度促销积极“自救”,10月新房供应回落近4成而成交延续U型走势达到年内次高,10月单月成交环比上涨44%,较三季度月均上45%。二手房成交走强,环比上升25%,同比增18%,前10月累计同比与去年持平。土地成交规模延续同比下行,热度略有回落,10月平均溢价率3.8%,较上月全月下降0.3个百分点。

01新增供应

10月供应规模阶段性回落,不及三季度月均。30个重点城市新增供应715万平方米,环比下降38%,同比下降24%,与三季度月均相比降幅21%,前10月累计同比降幅为32%。

一线供应大幅回落,回归7-8月水平。4个一线城市整体预计供应面积164万平方米,环比下降38%,同比下降8%,较三季度月均水平降幅达12%。仅深圳一城同环比齐增12%和65%,较三季度月均增幅高达54%,基于新政后市场良好的反馈,叠加上月基数较低,房企普遍加强了推盘节奏,整体供应量稳中有增。上海、广州同环比齐降;北京因去年基数较低同比倍增,前10月累计同比降幅仅为2%。

二三线城市供应跌幅不及一线,累计同比降幅仍在3成以上。26个重点二三线城市合计供应551万平方米,环比下降38%,同比下降28%,累计同比降幅为34%。从变化情况来看,武汉、天津、佛山、昆明、长沙、苏州、南宁、徐州等城市环比降幅均超5成,对于武汉、苏州等城市而言,经历了上月供应放量,本月迎来了推盘空窗期;还有部分城市诸如昆明、南宁、徐州等因市场缓慢修复,房企推盘积极性也并不高涨。部分城市诸如长春、珠海、宁波等供应量稳中有增,主要源于上月基数较低,同比延续降势。

02新房成交

得益于新政持续效应和传统营销旺季,10月成交止跌企稳,延续9月回升态势,达到年内次高。据CRIC监测数据,10月30个重点城市整体成交1405万平方米,环比上涨44%,同比持平去年,与三季度月均值相比增长45%,前三季度累计同比下降30%。

一线城市是新政直接受益者,成交同环比齐增。4个一线环比上升61%,同比上升21%,较三季度月均增长49%,累计同比降幅收窄至22%。除北京同比下降外,上海、广州、深圳三个一线城市均同环比齐增,其中广州、深圳涨幅显著,环比均有7成及以上显著回升,主要源于新政刺激使得短期欲购房的存量客户加速入市,上海主要源于新政利好效应有限,叠加供给限制和二手房分流影响,新政对成交的刺激作用不如广深显著。

二三线城市成交环比增幅不及一线,同比持降,累计同比降幅显著高于一线。可以将各城市划分为以下几类:(1)成交排名居前类城市成都、武汉、天津、西安、杭州等环比持增,但同比回落,虽短期市场热度延续,但与去年同期已经不可同日而语;值得关注的是天津10月中旬全面取消限购、限价,短期内的确刺激了一波刚需刚改客群入市,使得整体楼市有企稳回升的征兆。(2)近半数弱二三线城市同环比齐增,以苏州、宁波、南京、济南、昆明、南宁、厦门、福州、佛山、惠州、常州等为典型代表,经历了前期深度调整,10月因中央新政利好维稳市场信心和部分房企加强营销力度,成交出现了回升态势,累计同比降幅持续收窄。(3)长春、珠海等同环比延续降势,整体成交仍延续低位徘徊。

03项目去化

10月房企推盘积极性不如9月,不过推盘量延续高位显著高于7-8月,21个重点城市10月首开和加推共计243次,环比微降4%;市场热度稳中有增,据CRIC调研数据,重点城市10月平均开盘去化率为34%,同环比涨幅均为6pcts;和三季度相比增幅为7pcts,延续弱复苏走势。

分城市来看,成都、天津、重庆热度居前,10月去化率均在5成以上。而从变化趋势来看,大体可分为以下几类:一是新政利好型城市,以广州、深圳、天津为典型代表,得益于“四限”松绑,短期内项目来访、认购稳中有增,前期存量客户持续释放;相较而言京沪“四限”松绑程度有限,因而对于开盘去化率提振作用并不显著,个盘延续分化走势。二是西安、南京、合肥、厦门等因供给结构原因,去化率稳中有降;三是半数城市得益于中央利好发声和房企加强营销积极自救,去化稳中有增,迎来阶段性复苏。

04库存

10月,因供应回落而成交持增,30个重点监测城市整体供求比由上月的1.18降至0.51,仅深圳、西安维持供求持稳,其余28城供求比均在1以下。30城库存面积为23338万平方米,环比下降2.9%,同比下降2%。

22城消化周期环比有所缩短,降幅多为10%以内,宁波、佛山、厦门因短期供应激增,去化周期和环比降幅较为显著。不过当前30个重点城市消化周期均高于去年同期,显示库存压力有增无减。从绝对量来看,仍有7成城市消化周期超过18个月。

05二手住房

10月,18个重点城市二手房成交面积预计为971万平方米,环比增长25%,同比增长18%。前10月累计成交面积预计为8804万平方米,累计同比增长2%。

环比来看,一系列政策刺激下,10月二手房市场有所升温,除苏州、扬州等4城外,其余14个城市成交均回升,特别是深圳、上海等成交领涨,环比增幅分别达到90%和65%,深圳更是创下2022年以来单月新高。同比来看,重点城市涨跌参半,京沪深杭等核心城市成交规模普遍高于去年同期,特别是深圳更是同比倍增,北京、上海等增幅也在50%左右,但苏州、成都、佛山等城市成交表现依然弱于去年同期。预判后市,政策效应叠加年末冲量,预计下月二手房成交仍有望延续增长势头,但环比增幅可能略有收窄。

06土地市场

10月,土地市场供地节奏不及上年同期。截止10月27日,全国300城10月经营性土地成交规模7370万平方米,同环比分别下降40%和11%,土地成交金额2158亿元,同环比分别下降48%和18%。热度方面,至截稿时10月平均溢价率3.8%,较上月全月下降0.3个百分点。本月各地土拍热度延续分化,仅杭州、扬州等地单月平均溢价率突破10%,更多的城市还是以低溢价成交为主,北京、上海、西安、长沙等城市本月绝大多数地块仍是底价成交。

各能级城市表现各异,一、三线同环比量跌价涨,二线同环比量价齐降。CRIC监测数据显示,截止10月27日,一线城市本月共成交土地116万平方米,环比上月下降53%,同比降幅更是高达76%;成交金额298亿元,环比下降35%,同比大降72%,由于本月北京、上海均有高价地块成交,带动成交均价一定程度上升,环比增加37%,增至25756元/平方米。具体来看,上海成交规模最高,达56万平方米,涉及4宗宅地和4宗商办,金额150亿元,除杨浦定海地块2.32%低溢价成交外,其余7宗宅地均底价成交,整体溢价率仅有0.5%,总体来看市场热度仍旧处于相对低位。其次是深圳,成交规模31万平方米,涉及1宗宅地、1宗商办,均底价成交,金额68元。北京月内成交4宗宅地,分别位于通州、丰台、昌平和延庆区,均底价成交,金额达78亿元。此外,广州底价成交4宗商办地,成交金额仅2亿元。

二线城市同环比量价齐降。具体来看,至27日二线城市成交建面931万平方米,环比下降32%,同比大降55%。楼板价同环比亦下降,环比降幅达11%,降至4757元/平方米。具体到城市来看,榜首西安成交建面160万平方米,金额59亿元,涉及13宗涉宅地和6宗商办地,均底价成交。居于第二位的长沙成交建面129万平方米,金额仅28亿元,涉及11宗地,均底价成交。居于第三位的宁波成交建面105万平方米,涉及7宗宅块和3宗商办地块,除宁海县跃龙街道22-12地块经过154轮竞拍,被得力以总价2.08亿元、77%溢价率竞得,其余地块均底价成交。其余城市成交建面均不足50万平方米,成交规模较低。热度方面,除杭州由于拱墅区、上城区两宗地高溢价成交的影响,土地热度相对较高,其他城市热度均处于低位,溢价率多在1%以下。

三四线城市同环比表现为量跌价涨。截止10月27日,总成交建面6324万平方米,环比下降6%,同比更是大降三成;成交均价环比上涨4%,增至2241元/平方米。在CRIC重点监测的三四线城市中,徐州、盐城和扬州三个城市成交规模超过100万平方米,榜首徐州成交建面192万平方米,盐城、扬州分别位于第二、三位,成交建面分别为154、141万平方米。本月热度最高的城市为扬州,仪征市多宗纯宅地超高溢价成交,使得扬州本月整体溢价率显著上升,成为三四线城市中热度最高的城市,其余大多数城市以底价成交为主,市场热度延续低位。

07综观

预判11月,我们认为,10月因核心一二线城市利好新政持续发酵,整体成交回归年内高位,11月随着新政利好效应递减,叠加季节性因素,市场增长动能放缓预期小幅回落。

事实上,从10月核心一二线城市周度新房成交面积变动情况来看,的确存在“先升后降”,10月第四周(10.21-10.27)30城新房成交面积环比微降2%,由增转降;而从广州、深圳等城市来访、认购情况来看,也出现了增长疲软态势;二手房如是,据CRIC监测,10月第四周(10.21-10.27)14个重点监测城市二手房成交面积194.5万平方米,成交套数总计20351套,环比均下降2%。由此可以看出,新政利好效应呈现递减态势,存量客户释放趋近于阶段性尾声。

分城市来看,广深津等因“四限”政策放松力度较大,整体新房成交预期延续小幅微增态势,北京、上海利好空间有限,随着存量客户持续释放,增长动能或将放缓;而对于多数二三线城市而言,短期因房企大折扣促销带动的刚需刚改客户入市,预期也将随着折扣力度回收,成交再度回落。

二手房市场仍处于高位震荡行情,市场份额占比还将进一步增长。因刚需购房客群基数较大,叠加二手房业主延续以价换量策略,市场韧性还是略好于新房,预期11月整体成交规模还将延续高位。