深圳,2024年5月23日——今年以来,放松限购、“以旧换新”、517楼市新政等救市政策持续出台,全国楼市表现如何?今日,戴德梁行发布《2024年第一季度全国住宅市场研究》报告显示:

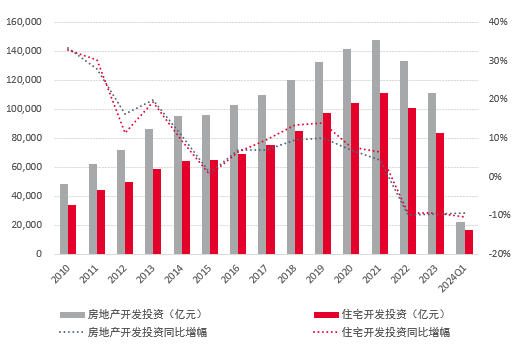

一季度全国房地产及住宅开发投资同比分别下降9.5%、10.5%

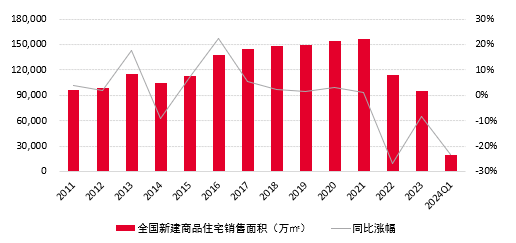

全国新建商品住宅销售面积同比下降23.4%

房价下行趋势延续,重点城市新建住宅销售均价略有分化

24个重点城市新建住宅供应放缓助库存去化

楼市宽松政策陆续出台,预计下季度成交活跃度将提升

全国房地产及住宅开发投资同比分别下降9.5%、10.5%

一季度,全国固定资产投资(不含农户)同比增长4.5%,比上年全年加快1.5个百分点。但房地产开发投资同比下降9.5%,降幅较上年同期扩大了3.7个百分点,持续拖累投资。其中,全国住宅开发投资16,585亿元,同比下降10.5%,降幅较上年同期扩大了6.4个百分点。尽管从中央到地方积极调整楼市相关政策以降风险、稳市场,但在房地产行业压力不减、市场信心不足的背景下,房地产投资仍未见明显改善。

全国新建商品住宅销售面积同比下降23.4%

不同于上年一季度的楼市小阳春,2024年一季度全国新建商品住宅销售面积同比减少23.4%至18,942万平方米,延续了2023年下半年以来低迷的市场行情,也是自2016年以来最低的单季度成交量。新建商品住宅成交量同比显著减少,除受到上年基数较高影响外,预期转弱、需求疲软以及二手房市场的分流皆为原因。部分房企的资金压力以及交付风险,促使更多购房者转向二手房市场,下行趋势下,二手笋盘频出,也促进了需求向二手市场的分流。

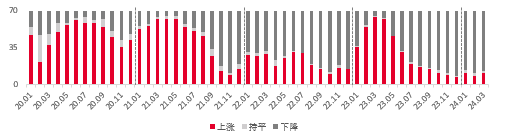

房价下行趋势延续,重点城市新建住宅销售均价略有分化

一季度,70个大中城市新建商品住宅销售价格环比上涨的城市数量呈现小幅波动,在成交低迷的背景下结构性因素一定程度影响了价格走向。但总体来看,3月份70城中57个城市环比下跌,房价下行趋势仍在延续。

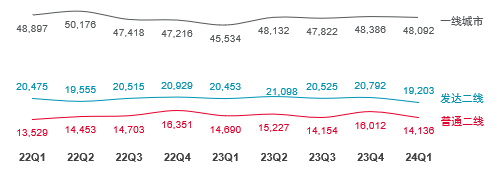

在24个重点城市中,一线城市环比微降0.6%,发达及普通二线城市分别环比下降7.6%和11.7%;一线城市价格同比上涨5.6%,发达及普通二线城市价格同比下降6.6%和5.1%。一线城市中,上海均价环比上涨了8%,同比上涨11.8%;广州环比持平,同比上涨13.2%;北京和深圳分别环比下降13.9%和3.9%,同比下降12%和5%。二线城市中,青岛、西安以及南昌销售均价同环比均上涨,成都、福州同环比价格均有较大幅度下调。24个重点城市新建住宅销售均价走出不同的趋势,反映出不同城市的供需关系及结构性变化,但整体来看价格回调是主旋律。

24个重点城市新建住宅供应放缓助库存去化

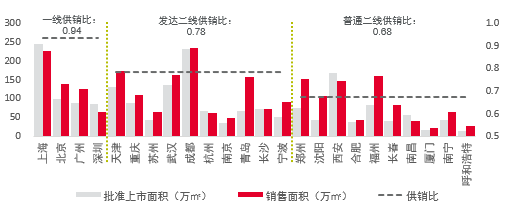

一季度,24个重点城市新建住宅批准上市面积共计2,014.2万平方米,同比下降38.4%;住宅销售面积共计2,579.7万平方米,同比下降45.8%。在供需均收缩的情况下,市场需求疲软令成交规模同比降幅更加明显。24城一季度整体供需比为0.78,与上年全年供求比基本持平。受此影响,一季度内24城可售面积较上年末减少755.7万平方米*,重点城市新建住宅供应放缓的同时,也一定程度带动了库存去化。

注:*该指标统计未包含呼和浩特

楼市宽松政策陆续出台,预计下季度成交活跃度将提升

为促进楼市回稳,一季度楼市宽松政策陆续出台:5年期LPR贷款利率最大单次下调幅度25个BP;各类支持房企融资和刺激住房消费的政策相继出台;一线城市均出台政策适度放松相关限制……政策效力并未在季度内的成交指标中体现出来,结合后续可能的进一步楼市刺激政策,成交活跃度有望于下季度有所改善。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端分析,尽管一季度楼市宽松政策陆续出台,但市场面仍然延续了2023年下半年以来低迷的行情:全国新建商品住宅销售面积同比减少23.4%至18,942万平方米,这也是自2016年以来最低的单季度成交量;全国住宅新房销售均价同比下降7.1%,再度回落至每平方米万元以内;70个大中城市新房及二手房价的变化也反映出房价继续下行的趋势;需求疲软的影响下,一季度末全国住宅待售面积较上年末大增19.1%,接近4亿平方米的高位,市场压力显见。

虽然一季度对供需两端持续释放的政策利好未能在季度内促进全国楼市数据出现积极变化,但局部市场的正向反应,以及持续政策的累积效应都将对楼市回归平稳健康发展构成一定支撑。戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙预测,亟待提振的需求活力将迫使政策端接下来进一步释放更加强劲的利好刺激,以实现快速提振市场信心、改善市场预期的目标。叠加前期已经出台的政策效力的逐渐释放,自用类需求的入市将带动成交量缓慢恢复平稳,但与历史较高位水平相比仍将存在不小的差距。与此同时,整体行业及市场的调整状态难以在短期内实现方向性扭转。结合持续的开发投资下行,增量市场的规模缩减已成趋势,同时涉及存量房盘活以及发展为保障性住房的研究和推进将有望加快保障房供应规模——双轨制的建设也将因此加快。